Raporun asıl can alıcı bölümü ise cari ve bir sonraki yılın yıl sonu enflasyonuna ilişkin tahmindir. TCMB bu tahminleri yaparken gelecek döneme ilişkin bazı varsayımlarda bulunuyor. Petrol fiyatları, ithalat fiyatları, küresel büyüme bu varsayımlar arasında sayılabilir.

Rapordaki varsayımlarda ve tahminlerde yapılan revizyonlar ekonomide geleceğe yönelik beklentilere de yön verir. Raporun beklentilere yön veren bir diğer yan ürünü de çıktığı açığı tahminleridir. Çıktı açığı ekonomik aktivitenin potansiyeline göre durumunu gösterir.

Ekonomik aktivite potansiyelinin üzerinde seyrettiği dönemlerde çıktı açığı pozitiftir ve iç talep fazlalığının yarattığı enflasyonist bir ortam oluşur. Çıktığı açığının negatif seyrettiği dönemler ise iç talebin enflasyona katkısının aşağı yönlü olduğu dönemlerdir.

Banka, temmuz ayındaki bir önceki enflasyon raporunda çıktı açığının 2024 yılı ilk yarısının sonuna kadar pozitif seyredeceğini öngörmüştü. 2024 Haziran ayından sonra ise çıktığı açığı sıfır civarında seyrediyordu. Bir başka deyişle, TCMB ekonomik büyümenin potansiyel büyümeye yakın seyredeceğini öngörüyordu.

Fakat iktisat yazınından ve daha önceki tecrübelerimizden biliyoruz ki enflasyonda düşüş sürecine girilmesi için çıktı açığının bir süre negatif bölgede seyretmesi gerekiyor. Böylece iç talebin fiyatlar üzerindeki yukarı yönlü baskısının azalması, azalan iç talep ile birlikte cari açığın azalması hatta fazla vermesi sağlanabilir.

Dolayısıyla, iç talep kontrol edilebilirse, bir yandan enflasyonist baskılar azalırken diğer taraftan cari açık ve finansmanı hakkındaki endişeler azalabiliyor. Şunu da hatırlamakta fayda var: İç talebin azaldığı dönemlerde ihracat daha önemli hale geliyor.

Almanya, İngiltere, İtalya gibi önemli ticaret ortaklarımız ekonomik büyüme açısından zayıf bir dönem içerisindeler. Dolayısıyla, hızlı bir şekilde alternatif ihracat pazarlarının bulunması önem arz ediyor. 2011-2012 yıllarında Avrupa Birliği Borç Krizi’nin yaşandığı dönemde ihracatçılarımız alternatif ihracat pazarlarına yönelmiş ve önemli başarılar elde etmişlerdi.

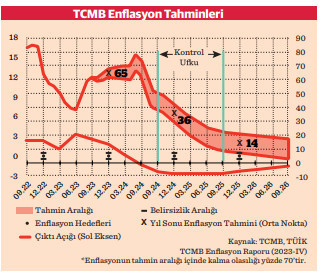

Benzer bir çabanın da önümüzdeki dönemde önemli olduğunu düşünüyorum. Enflasyon Raporu toplantısında Başkan Hafize Gaye Erken enflasyonu düşürme konusundaki kararlılıklarını yineledi. TCMB 2023 yılı yıl sonu enflasyon tahminini, OVP ile uyumlu olarak, %65’e yükseltirken 2024 yıl sonu enflasyon tahminini %33’ten %36’ya yükseltti. Para politikasının sıkı duruşunun devam edeceğine dair vurgusunu yineledi.

Açıklamalarındaki önemli noktalardan bir tanesi tüketici enflasyonunun Mayıs 2024’te %70-75 aralığında zirveye ulaşacağı, sonrasında dezenflasyon sürecinin başlayacağıydı. Enflasyon tahmini ile birlikte açıklanan çıktı açığı tahminleri 2024 Haziran ayıdan itibaren negatif çıktı açığına işaret ediyor.

Dolayısıyla çıktı açığı ve enflasyon tahminleri daha uyumlu hale geldi. Diğer taraftan, çıktı açığı, oldukça uzun bir süre, tahmin ufku olan 2026 Eylül ayına kadar negatif bölgede kalıyor (Grafik 1). Peki bu açıklamalar ne anlama geliyor?

Öncelikle yayınlanan tahminler ekonomik aktivitenin Mart 2024’e kadar kademeli olarak yavaşlayacağını ve Mart 2024 sonrasında potansiyel büyüme oranının altına inileceğini söylüyor. 2021 yılında IMF’nin yaptığı bir çalışmaya göre Türkiye ekonomisinin potansiyel GSYİH büyüme oranı %3 seviyesinde.

Bu seviye zaman içerisinde değişebilir ve farklı hesaplama yöntemleri farklı potansiyel büyüme oranlarına işaret edebilir. Türkiye için makul potansiyel büyüme oranının %3,5 ile %4 arasında olduğunu tahmin ediyoruz.

Bu çerçevede, TCMB’nin açıkladığı dezenflasyon patikasının arka planındaki hesaplamalara göre, 2024 Mart ayından itibaren GSYİH büyüme oranının %3,5’in alında kalacağı ve uzun bir süre bu durumun devam edeceği söylenebilir. Başkan Erkan dezenflasyon sürecinde beklenti yönetimine ve beklenti kanalının önemine de dikkat çekti.

Raporda kutular halinde yer alan çalışma özetleri esasen TCMB’nin ön plana çıkartmak istediği konuları içerir. 2.3 numaralı kutuda TCMB’nin enflasyon tahminlerinin piyasa enflasyon beklentileri üzerindeki etkisinin son dönemde artıyor olmasına vurgu yapılmış. Bu sonucu TCMB’nin kredibilitesinde artış olarak yorumlayabiliriz.

Diğer taraftan, sonuçlar bu konuda hala alınması gereken önemli bir yol olduğuna işaret ediyor. Nitekim, TCMB’nin Piyasa Katılımcıları Anketi’nin ekim ayı sonuçlarına göre hem 2023 yıl sonu için hem de 12 ay sonrası için piyasa enflasyon tahminleri TCMB’nin tahminlerinin üzerinde.

Kasım ayı anketinden çıkacak sonuçlar TCMB’nin raporda sunduğu çerçevenin piyasayı ne kadar ikna ettiğini anlamak açısından oldukça önemli olacak.

Kaynak: https://www.elibrary.imf.org /view/jour - nals /002/2021/110/artic - le-A001-en.xml#ser