2024 yılında maktu vergi cezalarına, maktu harçlara, gelir vergisi dilimlerine ve maktu istisnalara uygulanmak üzere yeniden değerleme oranına esas olacak veriyi Türkiye İstatistik Kurumu 3 Kasım 2023 tarihinde açıkladı. Böylece 2024 yılında uygulanacak yeniden değerleme oranı yüzde 58,46 oldu. Geçen yıl bu oran yüzde 122,93 idi.

Ancak yeniden değerleme oranının maktu vergi ceza, harç ve istisnalara uygulanabilmesi için bu oranın Vergi Usul Kanunu'nun mük.298'inci maddesi uyarınca Hazine ve Maliye Bakanlığınca da Resmi Gazete'de ilan edilmesi gerekmekteydi ki bu oran (yüzde 58,46) 554 Sıra Nolu Vergi Usul Kanunu Genel Tebliği ile bugünkü Resmi Gazete'de ilan edildi.

Bugünden sonra hemen hemen her vergi kanununda bulunan maktu vergi cezalar, maktu harçlar, gelir vergisi dilimleri ile maktu istisna tutarlarına yeniden değerleme oranının ne ölçüde uygulanacağı Resmi Gazete'de yayımlanacak genel tebliğlerle duyurulacak.

Şunu belirtmekte fayda var; yeniden değerleme oranını Cumhurbaşkanının değiştirme yetkisi yoktur. Ancak kendi kanunlarında Cumhurbaşkanının yeniden değerleme oranını farklı şekilde kullanma yetkisi verilmiştir. Örneğin emlak vergisinin matrahı olan değer her yıl EVK m.29 uyarınca yeniden değerleme oranının yarısı oranında artırılır. Yani önümüzdeki yıl emlak vergisi yüzde 58,46'ın yarısı olan yüzde 29,23 oranında zamlı ödenecek. Örneğin bu yıl 100 TL emlak vergisi ödediyseniz önümüzdeki yıl 129,23 TL ödeyeceksiniz. Ancak aynı maddede Cumhurbaşkanına bu oranı sıfıra indirme yetkisi verilmiş. Yani Cumhurbaşkanı isterse 2024 yılında emlak vergisine uygulanacak yeniden değerleme oranı kadar artışı/zammı yapmayabilir.

Motorlu taşıtlar vergisi artacak

Motorlu taşıtlar vergisi Motorlu Taşıtlar Vergisi Kanunu m.10 uyarınca her yıl yeniden değerleme oranı kadar artırılır. Yani bu yıl 100 TL MTV ödediysek önümüzdeki yıl 158,46 TL ödeyeceğiz demektir bu. Aynı maddede Cumhurbaşkanı isterse yüzde 20'sinden az olmamak üzere yeni oranlar belirleyebilir. Yani Cumhurbaşkanı MTV'yi yüzde 80 kadar azaltabilirken isterse yüzde 50 de artırabilir. Örneğin 2023 yılında MTV, yeniden değerleme oranı kadar artması gerekirken Cumhurbaşkanı 21 Aralık 2022 tarihinde 6582 sayılı Cumhurbaşkanı Kararını yayımlayarak yeniden değerleme oranının yarısı kadar artmasına karar verdi.

Bu nedenle kendi kanunlarında yeniden değerleme oranının hangi ölçüde kullanılacağı ve Cumhurbaşkanının da bunu ne ölçüde değiştireceği açıkça yazmaktadır. Kanun maddesinde Cumhurbaşkanına değişiklik yapma ve hangi aralıkta değişiklik yapma yetkisi verilmemiş ise Cumhurbaşkanının bunu değiştirme yetkisi bulunmamaktadır.

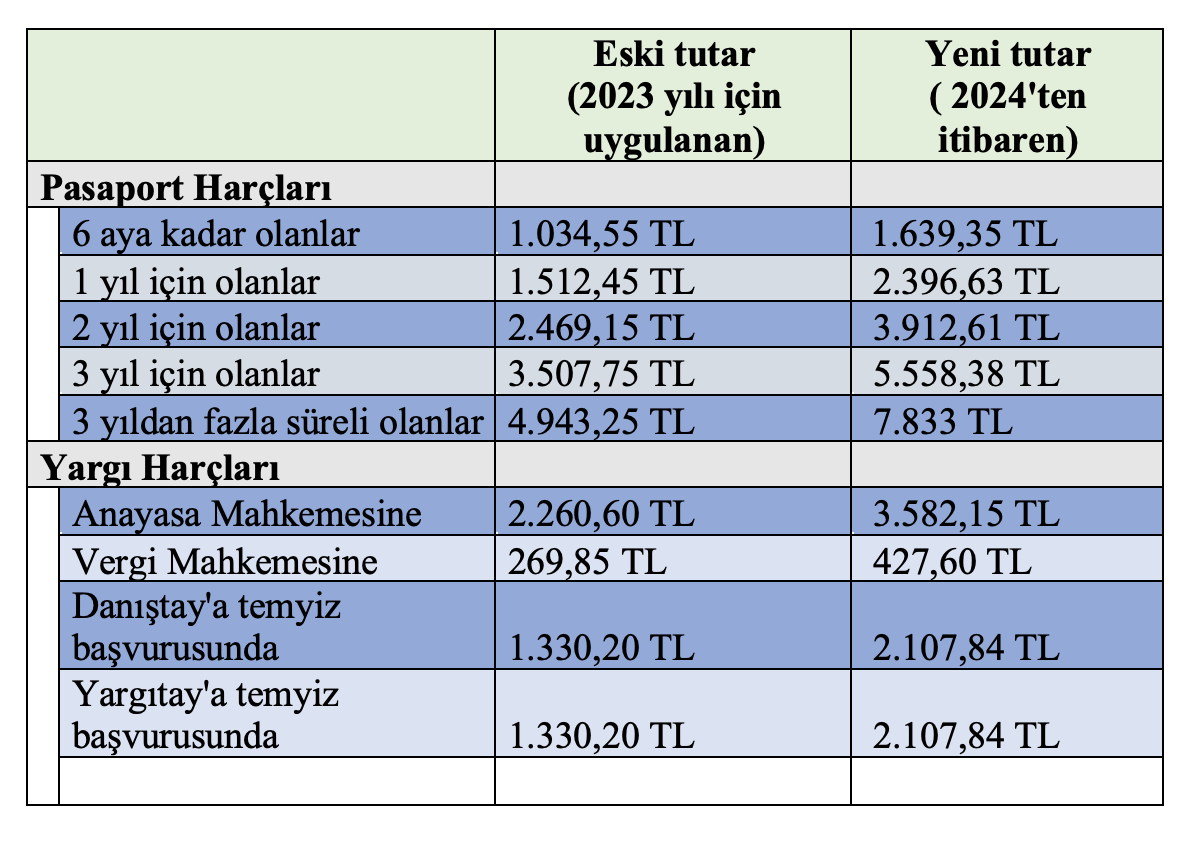

Harçlar

Harçlar Kanunu kapsamında alınan maktu harçlar da yeniden değerleme oranı kadar zamlanacak. Harçlar Kanunu'nun mükerrer 138'inci maddesi uyarınca alınacak maktu harçlar yeniden değerleme oranı ile artırılarak uygulanacak. Sadece bu artış maktu yani sabit bir parasal tutar olarak belirtilen harçlara uygulanacak.

İlk defa avukatlık ruhsatı alacaklar, pasaport alacaklar, vizesiz yurt dışına çıkacaklar, dava açacaklar, ehliyet alacaklar, ruhsat alacaklar da alacakların hepsi önümüzdeki yıl zamlı harç ödeyecek.

Aşağıda 2024 yılında uygulanacak bazı harç tutarları bulunmaktadır.

Vergi cezaları

Vergi Usul Kanunu'nda düzenlenen idari para cezaları da Vergi Usul Kanunu'nun mükerrer 414'üncü maddesi uyarınca yeniden değerleme oranı kadar artırılacaktır. VUK mük.m.414 uyarınca VUK kapsamındaki maktu cezalar YDO kadar artırılır. Cumhurbaşkanı, bunu yarı oranda azaltma yetkisine sahiptir.

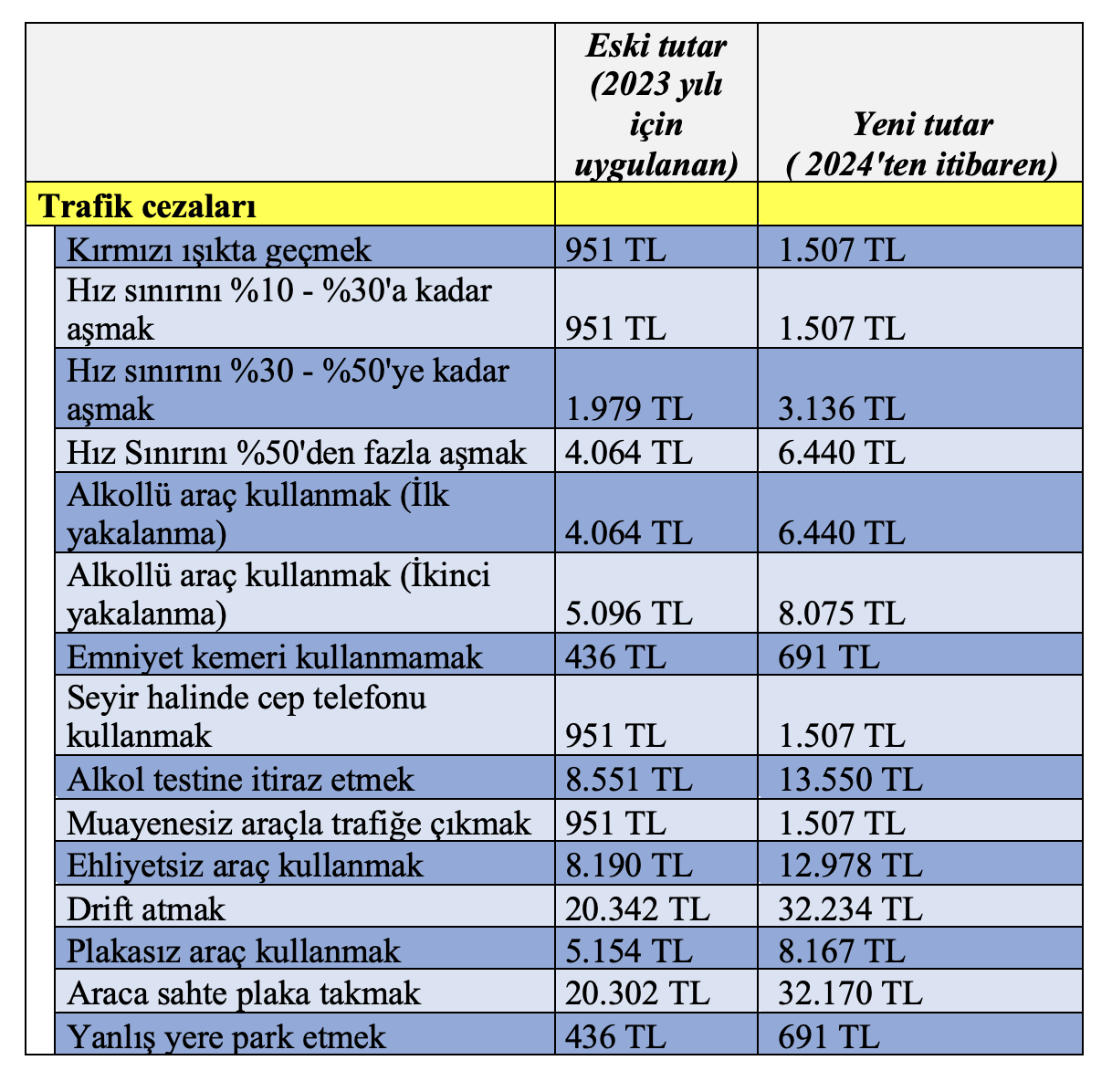

Trafik cezaları artacak

Trafik cezaları da yüzde 58,46 oranında artırılacak. Trafik cezalarında kırmızı ışık ihlalinin cezası 951 TL'den 1.507 TL'ye çıkacak.

Aşağıda 1 Ocak 2024'ten itibaren uygulanacak trafik para cezaları bulunmaktadır.

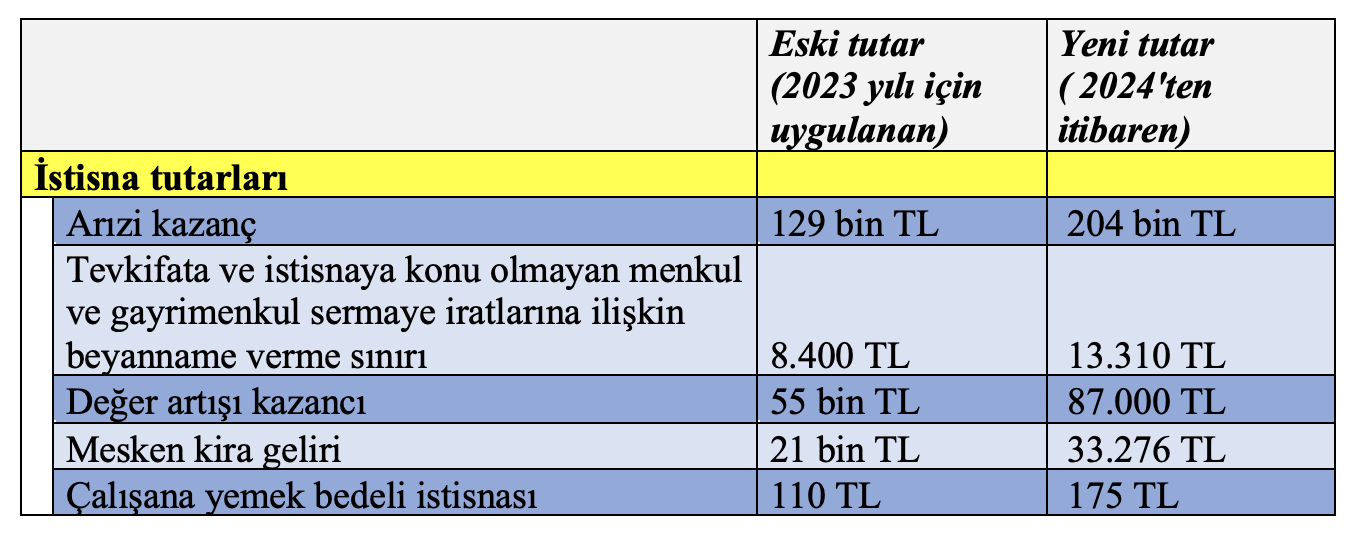

Mükellef lehine olan maktu istisna tutarları da artacak

Vergi mevzuatımızda konut gelirlerine, değer artış kazançlarına gibi kısımlarda maktu istisna uygulanmaktadır. Bu istisnalar mükelleflerin lehinedir ve bu tutarlar da yeniden değerleme oranı kadar artırılacak. Bu tutarları Cumhurbaşkanının değiştirme yetkisi bulunmaktadır.

Bunlar, konut kira gelirlerinden elde edilen istisna tutarı (GVK m.21), iş yeri dışında yemek verilen ücretliye uygulanacak istisna yemek bedeli (GVK m.23/8) yeniden değerleme oranı kadar artırılacaktır.

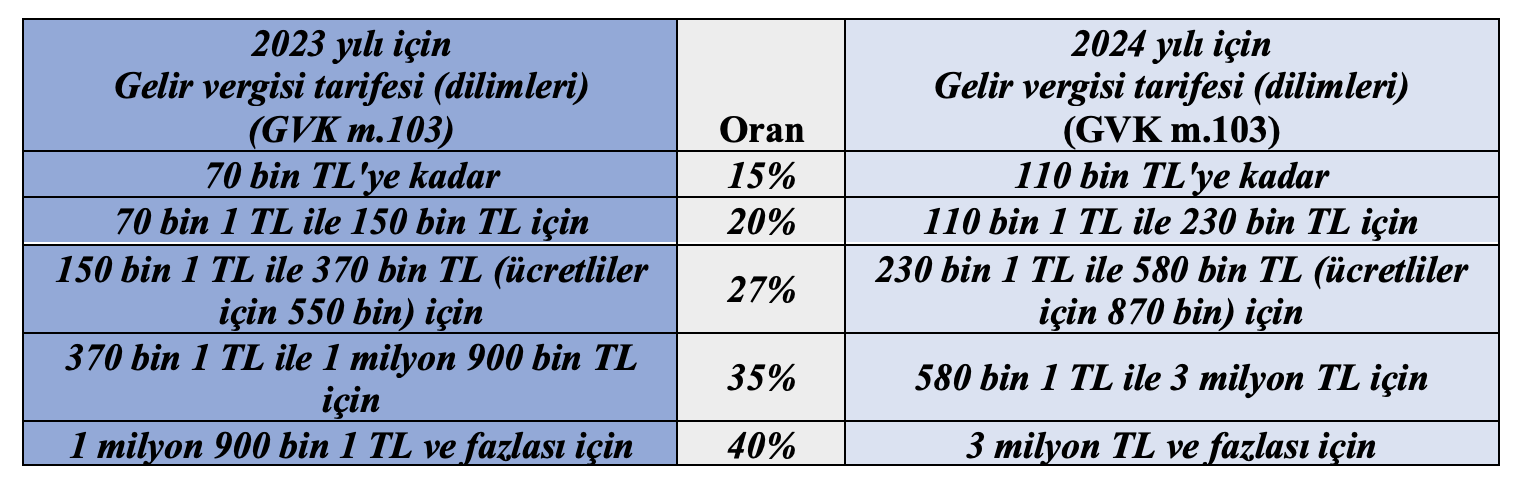

Vergi dilimleri de değişecek

Özellikle tüm ücretlileri/gelir vergisi mükelleflerini ilgilendiren vergi dilimi de (GVK m.103) değişecek. Cumhurbaşkanının bunu yüzde 50 artırma yetkisi var. Şayet yetkiyi kullanmazsa 2024 yılında gelir vergisi dilimi aşağıdaki gibi olacak.

Yukarıda da görüldüğü üzere şayet Cumhurbaşkanı müdahale etmezse gelir vergisinin ilk dilimi 70 bin TL'den 110 bin TL'ye yükselecek.

Cumhurbaşkanının yetkisi

Yukarıda bahsedilen veri ceza, maktu harçlar ve maktu istisnalar kendi kanununda belirlenen yeniden değerleme oranı kadar artırılacak. Ve bu uygulama kuvvetle muhtemel aralık ayı sonuna doğru her uygulama için genel tebliğ Resmi Gazete'de yayımlanarak kamuoyuna duyurulacak. Ancak genel tebliğ yayımından önce yeniden değerleme oranının ne ölçüde uygulanacağına ilişkin bir Cumhurbaşkanı kararı yayımlanırsa genel tebliğ Cumhurbaşkanı kararında belirlenen oran kadar ilgili vergi, ceza, istisna ve/veya harcı artıracak. Şayet konuyla alakalı herhangi bir Cumhurbaşkanı kararı yayımlanmazsa yeniden değerleme oranı kendi kanununda belirtilen kadar artacak. Örneğin emlak vergisi YDO'nun yarısı; motorlu taşıtlar vergisi YDO kadar artacak vs.