KORONAVİRÜS (Covid-19) salgınından ve bu kapsamda alınan tedbirlerden etkilenen mükelleflerin vergi ödevlerinin yerine getirilmesi bakımından mücbir sebep hükümlerinden faydalandırılması amacıyla, Hazine ve Maliye Bakanlığı’nca yapılan çalışmalar kapsamında bir dizi tedbir alındı. Bu tedbirlerle, salgından doğrudan etkilenen ve ana faaliyetleri itibariyle, alışveriş merkezleri dahil perakende ticaret, demir çelik ve metal sanayii, otomotiv imalatı ve ticareti ile otomotiv sanayii için parça ve aksesuar imalatı, depolama faaliyetleri dahil lojistik ve ulaşım, sinema ve tiyatro gibi sanatsal hizmetler, tur operatörleri ve seyahat acenteleri dahil konaklama faaliyetleri, lokanta, kıraathane dahil yiyecek ve içecek hizmetleri, tekstil ve konfeksiyon imalatı ve ticareti ile etkinlik ve organizasyon hizmetlerinin yanı sıra sağlık hizmetleri, mobilya imalatı, madencilik ve taş ocakçılığı, bina inşaatı ve özel inşaat faaliyetleri, endüstriyel mutfak imalatı, araç kiralama ile matbaacılık dahil kitap, gazete, dergi ve benzeri basılı ürünlerin yayımcılık faaliyetleri sektörlerinde faaliyette bulunan mükelleflerin mücbir sebep halinde olduğu kabul edildi. Bununla birlikte İçişleri Bakanlığı tarafından alınan tedbirler kapsamında faaliyetleri geçici süre ile durdurulan yüzme havuzu, hamam, kaplıca, spor, oyun ve düğün salonu, berber ve kuaför gibi işyerlerinin bulunduğu sektörlerde faaliyet gösteren mükellefler de bu süre boyunca mücbir sebep hükümlerinden yararlanabilecekler.

1.9 MILYON KISI YARARLANACAK

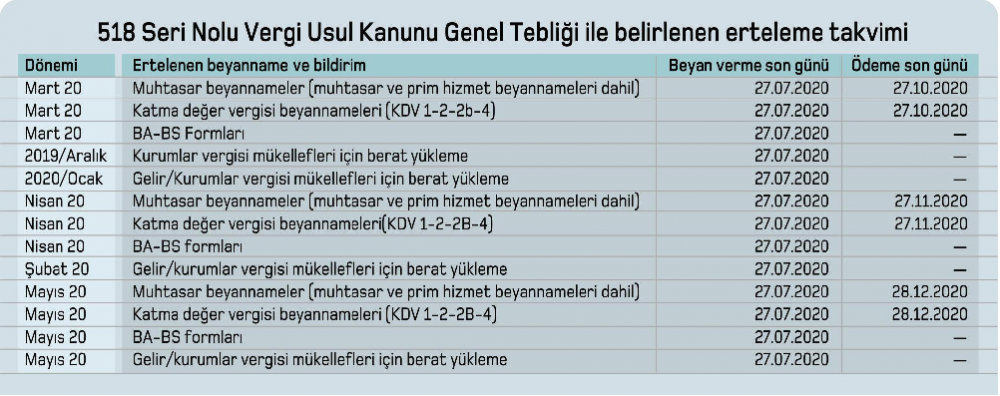

Bahse konu mükelleflere ilave olarak çiftçi, terzi, manav, avukat, mali müşavir, mimar, mühendis, eczacı, doktor, dişçi, veteriner, fizyoterapist, yazılımcı, sanatçı gibi mükellefler de dahil olmak üzere bilanço ve işletme hesabı esasına göre defter tutanlar ile serbest meslek kazancı elde eden gelir vergisi mükellefi olan yaklaşık 1.9 milyon vatandaşımız da mücbir sebep hali kapsamında değerlendirildi. Dolayısıyla, hazırlanan Genel Tebliğ’de yukarıda yer verilen tüm mükelleflerin Nisan, Mayıs ve Haziran aylarında vermeleri gereken muhtasar ve katma değer vergisi beyannamelerinin verilme süresi 27 Temmuz 2020 günü sonuna kadar uzatılmıştır. Söz konusu beyannamelere istinaden tahakkuk eden vergilerin ödeme süreleri ise altışar ay uzatılarak ödemelerin Ekim, Kasım ve Aralık aylarının son haftası içerisinde yapılabilmesi sağlanmıştır. Diğer taraftan İçişleri Bakanlığı tarafından yayımlanan genelge uyarınca, 65 yaş ve üstü ile kronik rahatsızlığı bulunan vatandaşlarımız için getirilen sokağa çıkma yasağı uygulaması çerçevesinde, 65 yaşın üzerinde olması ya da kronik rahatsızlığı bulunması nedeniyle sokağa çıkamayacak olan vergi mükellefleri ile meslek mensupları açısından sokağa çıkma yasağının başladığı tarih ile sona ereceği tarih arasındaki dönemin mücbir sebep hali olarak kabul edilmesi ve bu döneme ilişkin olarak verilmesi gereken beyannameler ile bunlara istinaden tahakkuk eden vergilerin ödeme süresi yasağın kalktığı tarihi takip eden 15’inci günün sonuna kadar uzatılması uygun bulundu.

MÜCBIR SEBEPTEN FAYDALANACAKLAR

1. Perakende ticaret ve alışveriş merkezleri: Market, büfe, bakkal, şarküteri, manav, dondurmacı, tuhafiye, kasap, inşaat malzemeleri satışı, küçük ev eşyaları ile beyaz eşya satışı, mobilya satışı, ev tekstili, kitap ve kırtasiye, gazete ve dergi, ayakkabı ve giyim eşyası perakende satışı, oyuncakçı, tıbbi ve ortopedik ürünler, eczane, kuyumcu, çiçekçi, pazarcılar, balıkçılar, pastane ve fırınlar, kişisel bakım ve kozmetik ürünlerinin satışı vb. her türlü ürünün perakende olarak satışına yönelik faaliyetler ile alışveriş merkezleri ve buralarda perakende satış faaliyetinde bulunanlar.

2. Demir çelik ve metal sanayii: Demir veya çelik granül ve demir tozu üretilmesi, çelikten/demirden yapılmış tüp,

boru, içi boş profiller ve ilgili

bağlantı parçalarının imalatı (sıcak çekilmiş veya sıcak haddelenmiş),çelik barların ve içi dolu profillerin soğuk çekme yöntemiyle imalatı, açık profillerin, nervürlü levhaların ve sandviç panellerin soğuk şekillendirme veya katlama yöntemiyle imalatı, çelik tellerin soğuk çekme yöntemiyle imalatı, alüminyum folyo imalatı (alaşımdan olanlar dahil),alüminyum imalatı (işlenmemiş halde), kurşun tabaka, levha, şerit, folyo, kurşun tozu ve pulu imalatı (alaşımdan olanlar dahil), kalay imalatı (işlenmemiş halde), çinko imalatı (işlenmemiş halde) gibi demir, çelik, alüminyum, bakır, kurşun, çinko, kalay imalatı ile bunların imalatçılar tarafından satışı.

3. Otomotiv: Otomobil, kamyon, kamyonet, treyler (römork) ve yarı treyler (yarı römork) imalatı otobüs, minibüs, midibüs, traktör, motosiklet, römork, karavan gibi tüm motorlu kara taşıtlarının imalatı, toptan ve perakende satışı ile otomotiv yan sanayii.

4. Lojistik-Ulaşım: Hava, kara, demiryolu, deniz ve her türlü suyolu ile yapılan her türlü şehir içi ve şehirlerarası yük ve yolcu taşımacılığı, otoyol, tünel ve köprü işletmeciliği, depolama ve antrepoculuk faaliyetleri, havaalanı yer hizmetleri, havaalanı işletmeciliği, hava, kara, deniz ve demiryolu taşımacılığıyla ilgili kargo ve bagaj yükleme boşaltma hizmetleri gibi her türlü lojistik ve ulaşım hizmetleri.

5. Sinema ve tiyatro faaliyetleri: Tiyatro, opera, bale, sinema, konser gibi her türlü sanatsal faaliyetler.

6. Konaklama: Otel, motel, pansiyon, tatil köyü gibi konaklama faaliyetleri, tur operatörü ve seyahat acenteliği faaliyetleri, rezervasyon hizmetleri, kaplıca, ılıca, içmeler, spa merkezleri, vb. yerlerin faaliyetleri gibi her türlü konaklama ve buna ilişkin faaliyetler.

7. Yiyecek ve içecek hizmetleri: Lokanta, kafe, kıraathane, kahvehane, çay ocakları, kantinler, ulaşım araçlarında bulunan büfeler gibi her türlü yiyecek ve içeceklerin sunumuna yönelik hizmetler, dönerci, pizzacı, dondurmacı, çorbacı vb..

8. Tekstil ve konfeksiyon faaliyetleri: Doğal pamuk elyafının imalatı, doğal yün ve tiftik elyafının imalatı, suni ve sentetik elyafların bükülmesi ve iplik haline getirilmesi, kot kumaşı imalatı, pamuklu dokuma kumaş imalatı, keten, rami, kenevir, jüt elyafları ile diğer bitkisel tekstil elyaflarından dokuma kumaş imalatı, havlı, şönil, havlu, pelüş, tırtıl ve benzeri ilmeği kesilmemiş dokuma kumaşlar ile tafting kumaş imalatı gibi kumaş ve iplik imalatı, her türlü pamuktan, yünden, tiftikten, elyaftan ve kumaştan mamul ürünlerin imalatı ile giyim ve ev tekstili ürünlerinin imalatı ile satışı gibi her türlü tekstil ve konfeksiyon imalatı ve satışı.

9. Etkinlik ve organizasyonlar: Gösteri, kongre, konferans, ticari fuar ve etkinliklerin organizasyonu ile internet kafe, oyun, düğün ve nikâh salonu, spor merkezleri gibi yerlerde gerçekleştirilen her türlü etkinlik ve organizasyon faaliyetleri ile halkla ilişkiler ve iletişim faaliyetleri.

10. Sağlık hizmetleri: İnsan sağlığına yönelik hastane hizmetleri, diyaliz merkezleri, özel hekimlik faaliyetleri, diş hekimliği faaliyetleri, yatılı bakım faaliyetleri, tıbbi laboratuvar hizmetleri gibi sağlık faaliyetleri.

11. Mobilya imalatı: Sandalye, koltuk, kanepe, çekyat, divan, vb.’leri ile iskeletlerinin imalatı, büro ve mutfak mobilyaları imalatı, yatak imalatı, yatak odası, yemek odası, banyo dolabı, genç ve çocuk odası takımı, gardırop, vestiyer gibi mobilyaların imalatı.

12. Madencilik ve taş ocakçılığı: Taş kömürü, linyit, uranyum, krom, nikel, alüminyum gibi madenlere yönelik faaliyetler ile mermer, granit ve taş ocakçılığı gibi madenciliğe yönelik faaliyetler.

13. İnşaat: Bina projelerinin geliştirilmesi, ikamet amaçlı binalar ile ikamet amaçlı olmayan binaların inşaatı, binaların yeniden düzenlenmesi ve yenilenmesi faaliyetleri, yıkım işleri, sıtma, havalandırma, soğutma ve iklimlendirme sistemlerinin kurulumu, binaların iç ve dış boyama ve işleri, duvar ve yer kaplama gibi bina inşaatı ile özel inşaat faaliyetleri.

14. Endüstriyel mutfak ekipmanları: Demir, çelik, alüminyum ve bakırdan sofra ve mutfak eşyalarının imalatı gibi endüstriyel mutfak ekipmanlarının imalatı.

15. Araç kiralama: Motorlu kara taşıtlarının ve arabaların kiralanması.

16. Basılı yayın ve matbaacılık. Ders ve çocuk kitaplarının, gazetelerin, dergi ve süreli yayınların yayımı gibi basılı yayın hizmetleri, gazetelerin, dergilerin ve süreli yayınların basım hizmetleri ve ciltçilik gibi hizmetler.

17. Gelir vergisi mükelleflerinin tamamı. Çiftçi, terzi, manav, avukat, mali müşavir, mimar, mühendis, eczacı, doktor, dişçi, veteriner, fizyoterapist, yazılımcı, sanatçı gibi mükellefler de dahil olmak üzere bilanço ve işletme hesabı esasına göre defter tutan ticari ve zirai kazanç elde eden mükellefler ile serbest meslek kazancı elde eden gelir vergisi mükelleflerinin tamamı.

YENI DÜZENLEME VE AVANTAJLAR

25 Mart 2020 tarihinde TBMM’de kabul edilerek, 26 Mart 2020 tarihli (1. Mükerrer) henüz Resmi Gazete’de yayımlanan 7226 sayılı Bazı Kanunlarda Değişiklik Yapan Kanun’a göre özetle aşağıdaki düzenlemeler getirildi.

Kısa çalışma ödeneği: 30.6.2020 tarihine kadar geçerli olmak üzere, yeni koronavirüs (Covid-19) kaynaklı zorlayıcı sebep gerekçesiyle yapılan kısa çalışma başvuruları için kısa çalışma başlama tarihinden önceki son 60 gün hizmet akdine tabi olanlardan son üç yıl içinde 450 gün sigortalı olarak çalışıp işsizlik sigortası primi ödenmiş olması şeklinde uygulanır. Bu madde kapsamında kısa çalışma uygulamasından yararlanabilmek için, işyerinde kısa çalışma uygulanan dönemde işveren tarafından işçi çıkarılmaması gerekir. Başvuru tarihini 31.12.2020 tarihine kadar uzatmaya ve belirlenen günleri farklılaştırmaya Cumhurbaşkanı yetkilidir.

Sicil affı: Anapara ve/veya taksit ödeme tarihi 24.3.2020 tarihinden önce olup da kullandığı nakdî ve gayri nakdî kredilerinin anapara, faiz ve/veya ferilerine ilişkin ödemelerini aksatan gerçek ve tüzel kişilerin, ticari faaliyette bulunan ve bulunmayan gerçek kişilerin ve kredi müşterilerinin karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarına ilişkin, Türkiye Bankalar Birliği risk merkezi nezdinde tutulan kayıtları, söz konusu borçların ödenmesi geciken kısmının 31.12.2020 tarihine kadar tamamının ödenmesi veya yeniden yapılandırılması halinde, bu kişilerle yapılan finansal işlemlerde kredi kuruluşları ve finansal kuruluşlar tarafından dikkate alınmaz. Bu kapsamda, kredi kuruluşları ve finansal kuruluşların mevcut kredileri yeniden yapılandırması veya yeni kredi kullandırması, bu kuruluşlara hukuki ve cezai sorumluluk doğurmaz.

Karşılıksız çek cezası affı: 24.3.2020 tarihine kadar işlenen suçtan dolayı mahkûm olanların cezalarının infazı, bu maddenin yürürlüğe girdiği tarih itibarıyla durdurulur. Hükümlü tahliye tarihinden itibaren en geç üç ay içinde çek bedelinin ödenmeyen kısmının onda birini alacaklıya ödemek zorundadır. Kalan kısmını üç aylık sürenin bitiminden itibaren ikişer ay arayla 15 eşit taksitle ödemesi durumunda mahkemece, ceza mahkûmiyetinin bütün sonuçlarıyla ortadan kaldırılmasına karar verilir. İnfazın durdurulduğu tarihten itibaren en geç üç ay içinde çek bedelinin ödenmeyen kısmının onda birinin ödenmediği takdirde alacaklının şikâyeti üzerine mahkemece hükmün infazının devamına karar verilir. Hükümlü, taksitlerden birini süresi içinde ilk defa ödemediği takdirde ödemediği bu taksit, sürenin sonuna bir taksit olarak eklenir. Kalan taksitlerden birini daha ödemediği takdirde alacaklının şikâyeti üzerine mahkemece hükmün infazının devamına karar verilir. Bu madde uyarınca infazı durdurulan kişi hakkında mahkemece ceza muhakemesi kanunun gereğince, adlî kontrol tedbirine karar verilebilir. Bu madde hükümleri her bir suç için ancak bir kez uygulanabilir.

Konaklama vergisi ertelendi: 7194 Dijital Hizmet Vergisi İle Bazı Kanunlarda ve 375 Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun’un 52. Maddesinin 1. Fıkrasının (b) Bendinde yer alan “konaklama vergisi” “1.4.2020” İbaresi “1.1.2021” şeklinde değiştirildi.

Kira bedellerinin üç ay ödenmemesi: 1.3.2020 tarihinden 30.6.2020 tarihine kadar işleyecek iş yeri kira bedelinin ödenememesi kira sözleşmesinin feshi ve tahliye sebebi oluşturmaz. Görüldüğü üzere, koronavirüs salgınının ülkemizde de etkili olmasına bağlı olarak ilgili kurumlarca çeşitli tedbirler alınıyor. Sağlık sorunları kadar, ekonomik sorunlar da devletin gündeminde ilk sıralarda yer alıyor. Özellikle, ekonomide yaşanabilecek sorunlar ve beraberinde meydana gelebilecek işsizlik sorununa çözüm bulunması için gelişmelere göre alınabilecek daha ciddi tedbirler de söz konusu olacaktır. Temennimiz, bu salgının tez zamanda ülkemizi ve dünyayı terk etmesidir. Sağlıklı günlerde görüşmek üzere…

PARA | Talha APAK