2.3. Stok Hesapları

Muhasebe Sistemi Uygulama Genel Tebliğinde stoklar grubunda aşağıdaki hesaplar yer almaktadır:

150. İlk Madde ve Malzeme

151. Yarı Mamuller-Üretim

152. Mamuller

153. Ticari Mallar

157. Diğer Stoklar

158. Stok Değer Düşüklüğü Karşılığı(-)

159. Verilen Sipariş Avansları

2.3.1. İlk Madde ve Malzeme Hesabı

Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde, yardımcı madde, işletme malzemesi, ambalaj malzemesi ve diğer malzemelerin izlendiği hesaptır.

İlk maddeler, üretim konusu mamul veya hizmetlerin bünyesine giren ve mamul veya hizmet birimine göre takip edilebilen varlıklardır. Örneğin; koltuk üretiminde kullanılan deri, kumaş, sünger vb. ilk maddeye örnek oluşturur.

Yardımcı maddeler, üretilen şeyin bünyesini oluşturmamakla birlikte, üretilmesine katkıda bulunan maddelerdir (kumaş üretiminde iplik gibi). İşletme malzemeleri ise mal ve hizmet üretim faaliyeti sırasında tüketilen maddelerdir (bakım için kullanılan yağlar gibi). Ambalaj malzemesi de ürünün korunması ve müşteriye ulaştırılması için bir defa kullanılan ve alıcıdan geri alınması söz konusu olmayan maddelerdir.

Satın alınan ya da üretilen ilk madde ve malzemeler maliyet bedelleri ile bu hesabın borcuna, üretime verildiğinde, tüketildiğinde, satıldığında veya devredildiğinde ise hesabın alacağına kaydedilir. İlk madde ve malzeme hesabına, ilk madde ve malzemenin çeşidine göre yardımcı hesaplar açılabilir.

2.3.2. Yarı Mamuller-Üretim Hesabı

Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır. Maliyet dönemi sonunda direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri tutarları kadar bu hesap borçlandırılır. Üretimi tamamlananların maliyet tutarı bu hesabın alacağı karşılığında ilgili stok hesaplarına aktarılır.

Hesabın kalanı, maliyet dönemi sonunda henüz üretimi devam eden ya da üretim işlemlerine ara verilen yarı mamullerin değerini gösterdiğinden dolayı hesabın isminde, hem dönem içi fonksiyonunu anlatan “üretim”, hem de dönem sonundaki fonksiyonunu anlatan “yarı mamuller” deyimi yer almaktadır.

2.3.3. Mamuller Hesabı

Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan mamullerin izlendiği hesaptır. Bu hesap, üretimi tamamlanan mamullerin ambarlara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle ambardan çekilmesi ile alacaklandırılır. Üretimi tamamlanan ürünler, “151 Yarı Mamuller-Üretim” hesabının alacağına karşılık, bu hesabın borcuna getirilerek mamul stoklarına alınır.

2.3.4. Ticari Mallar Hesabı

Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari mallar (emtia) ve benzeri kalemler bu hesapta yer alır. Satın alınan ticari mallar maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir.

İşletmeler sürekli envanter yöntemini kullandıkları takdirde ticari mal stoklarını izlemede üç hesaplı kayıt yöntemini kullanmaktadırlar. Bu hesaplar; 153 Ticari Mallar, 600 Yurtiçi Satışlar(veya 601 Yurtdışı Satışlar) ve 621 Satılan Ticari Mallar Maliyeti hesaplarıdır.

600 Yurtiçi Satışlar hesabı, yurt içindeki gerçek ve tüzel kişilere, 601 Yurtdışı Satışlar hesabı ise yurt dışına satılan mal ve hizmetler karşılığında alınan ya da alınacak olan toplam değerlerin izlenmesinde kullanılırlar. Satış gerçekleştiğinde hasılat tutarı bu hesaplara alacak kaydedilir. 621 Satılan Ticari Mallar Maliyeti hesabı ise herhangi bir değişikliğe uğramadan satılmak amacıyla alınan ticari mallar ve benzeri kalemlerin maliyetini kapsar. Satılan ticari malların maliyeti 153 Ticari Mallar hesabının alacağına karşılık bu hesaba borç kaydedilir.

2.3.5. Diğer Stoklar Hesabı

Yukarıdaki stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve hurda gibi kalemler bu hesap grubunda yer alır. Elde edilen bu stoklar maliyet bedeli ile hesaba borç, satıldığında, devredildiğinde veya kullanıldığında alacak kaydedilir.

Bu hesaba değişik nitelikli stoklar girebileceği için uygulanabilecek işlemler de birbirinden farklılık gösterir. Bu hesapta yer alabilecek stok kalemlerinden özellik gösterenlerin işleyişleriyle ilgili aşağıda bilgiler verilmiştir:

2.3.6. Stok Değer Düşüklüğü Karşılığı Hesabı (-)

Bu hesap, yangın, deprem, su basması gibi doğal afetler ve bozulmak, çürümek, kırılmak, çatlamak, paslanmak, teknolojik gelişmeler ve moda değişiklikleri nedenleriyle stokların fiziki ve ekonomik değerlerinde önemli azalışların ortaya çıkması veya bunların dışında diğer nedenlerle stokların piyasa fiyatlarında düşmelerin meydana gelmesi dolayısıyla, kayıpları karşılamak üzere ayrılan karşılıkların izlendiği hesaptır.

Stok değer düşüklüğü tespit edildiğinde 654 Karşılık Giderleri hesabının borcu karşılığında bu hesaba alacak kaydedilir. Karşılık ayrılan stok kaleminin işletme içinde kullanılması ya da satılması halinde; ilgili stok hesabının alacağı ile karşılaştırılarak, daha önce ayrılan karşılık 644 Konusu Kalmayan Karşılıklar hesabına aktarılarak kapatılır.

Çeşitli mallara ait değer düşme tutarlarını yardımcı hesaplarda izleme imkanı yoktur. Karşılık hesapları, bu nedenle kurulmuş düzenleyici hesaplardır.

Ayrıca bilançodaki varlıkları, bilanço tarihindeki gerçeğe uygun değerleriyle gösterebilmek için, varlıklardaki değer düşüklüklerini göstererek karşılıkların ayrılması zorunludur.

2.3.7. Verilen Sipariş Avansları Hesabı

Yurt içinden ya da yurt dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemelerinin izlendiği hesaptır.

Avansın verilmesi veya akreditifin açılması ile hesap borçlandırılırken, malın teslimi ile mal bedeline mahsup edilerek alacaklandırılır. Eğer avans geri alınırsa veya malın teslim edilmemesi sonucu şüpheli alacak haline gelirse yine hesap alacaklandırılır.

Verilen Sipariş Avanslarının gerçekte bir alacak olduğu açıktır. Ancak Tek Düzen Hesap Planı’nda Avrupa Topluluğu’na paralellik sağlamak amacı ile özün önceliği kavramı temel alınarak stoklara alınmıştır.

Belli bir ithal işleminde ithal harcından mal bedeline kadar tüm harcamalar farklı zamanlarda yapıldığından bu harcamalar, fiili ithalata kadar bu hesapta açılacak tali hesaplarda takip edilebilir.

2.4. Stok Maliyetleri ve Kayıt Yöntemleri

1 Sıra No’lu Muhasebe Sistemi Uygulama Genel Tebliği’nde maliyet esası kavramı; para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gerektiğini ifade eder. Bu tanımdan da anlaşılacağı üzere stoklar da maliyet esasına tabidir.

Türkiye Muhasebe Standartlarından 2 no’lu “Stoklar”a ilişkin muhasebe standardına göre stokların maliyeti üç ana unsurdan oluşmaktadır:

- Tüm Satın Alma Maliyetleri

- Dönüştürme Maliyetleri

- Stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer maliyetler.

Tüm satın alma maliyetleri, satın alma fiyatının gümrük vergisi ile diğer vergileri ve nakliye, taşıma ile bitmiş mal, malzeme ve hizmetlerin elde edilmesiyle doğrudan ilişkili diğer maliyetleri içerir. Başka bir deyişle stokların maliyeti; alış bedeli, taşıma ve sigorta giderleri, finansman giderleri, akreditif giderleri, depolama giderleri ile kur farklarından oluşmaktadır. Ticari iskontolar ve benzeri diğer indirimler, satın alma maliyetlerinin hesaplanmasında düşülür.

Standarda göre dönüştürme maliyetleri, doğrudan üretimle ilgili maliyetleri kapsamaktadır. Doğrudan üretimle ilgili maliyetler, direkt ilk madde, direkt işçilik ve sabit ve değişken genel üretim giderlerinin sistematik bir şekilde dağıtılan tutarlarından oluşur. Standart, genel üretim giderlerinde sabit ve değişken ayrımı yapar. Üretim sürecinde aynı anda birden fazla ürün üretilebilir. Eğer dönüştürme maliyetleri ürünlerle doğrudan ilişkilendirilemezse, bunlar rasyonel ve tutarlı bir temele göre ürünler arasında paylaştırılır. Yan ürünler, yapıları gereği çoğunlukla önemsizdirler. Eğer durum böyleyse, genellikle net gerçekleşebilir değere göre ölçülürler ve bu tutar ana ürünün maliyetinden düşülür.

Sabit genel üretim maliyetlerinin dönüştürme maliyetlerine dağıtımı, üretim faaliyetlerinin normal kapasitede olacağı varsayımına dayanır. Normal kapasite, planlanan bakım-onarım çalışmalarından kaynaklanacak kapasite düşüklüğü de dikkate alınarak, normal koşullarda bir veya birkaç dönem veya sezonda elde edilmesi beklenen ortalama üretim miktarıdır.Her bir üretim birimine dağıtılan sabit genel üretim tutarı, düşük kapasite ya da atıl kapasite nedeniyle arttırılamaz. Dağıtılmayan genel üretim giderleri, gerçekleştiği dönemde gider olarak kaydedilerek sonuç hesaplarına alınır. Bu sayede dönemler arasında maliyet karşılaştırılması yapılabilir.

Standart, stok maliyetlerine alınmaması gereken ve oluştukları dönemin gideri olarak kabul edilmesi gereken maliyetleri aşağıdaki gibi sıralamıştır:

- Normalin üstünde yapılan ilk madde ve malzeme, işçilik ve diğer üretim kayıpları

- Bir sonraki üretim aşaması için zorunlu olanlar dışında direkt depolama maliyetleri

- Stokların mevcut durum ve konuma getirilmesine katkısı olmayan genel yönetim giderleri

- Pazarlama, satış ve dağıtım giderleri

- Faiz giderleri ve kur farkları

TMS - 21 “Kur Değişiminin Etkileri” standardında, satın alma maliyetlerinin, yabancı bir parayla faturalanmış yeni stoklarda doğrudan ortaya çıkan kur farklarını da içerebileceği belirtilmiştir. Ancak bu kur farklılıkları yeni stoklarla ilgili telafi uygulamasında hedginge gidilemeyen ve borçları ödeyemeyecek şekilde etkileyen şiddetli bir devalüasyon ya da para değer kaybından kaynaklanan kur farklılıklarını içermemektedir. Bu şekilde oluşan kur farklarının dönem gideri olarak kabul edilmesi gerekir.

Stoklara ilişkin maliyetler çok çeşitli olmakla birlikte bunları iki ana başlık altında toplamak mümkündür. Bunlar;

- Stokların Satın Alma Maliyetleri

- Stokta Bulundurma Maliyeti

Vergi Usul Kanunu’nda da üretilen mamul maliyetinin (imal edilen emtia) unsurları şu şekilde sıralanmıştır.

İmal edilen emtianın (Tam ve yarı mamul mallar) maliyet bedeli aşağıda yazılı unsurları ihtiva eder:

1. Mamulün vücuda getirilmesinde sarf olunan iptidai ve hammaddelerin bedeli;

- Mamule isabet eden işçilik;

- Genel imal giderlerinden mamule düşen hisse;

- Genel idare giderlerinden mamule düşen hisse; (Bu hissenin mamulün maliyetine katılması ihtiyaridir.);

- Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli.

2.4.1. Stoka Alınan Maddelerin İzlenmesi

İşletmede stoklanması gereken maddelerin çeşitliliği, hacimleri ve miktarları, bu amaçla ayrılacak fiziki alanların kapasite ve sayısını etkiler. Genellikle büyük ölçekli endüstri işletmelerinde, ilk madde ve malzeme, yarı mamul ve mamuller için ayrı depo ya da ambar alanlarının tahsis edildiği görülebilir. Ambara konulan maddeler, hem fiziki koşullar hem de miktarları itibariyle sürekli izlenerek kontrol altında tutulur.

2.4.1.1. Ambar Stok Kayıtları

Ambarda stokların izlenmesine yönelik bazı önemli noktalar şu şekilde özetlenebilir:

- Ambara giren her tür madde için öncelikle ayrı bir kod verilmesi gerekir. Bu kodlar genellikle maddelerin grup, tür ve temel özelliklerini temsil edecek içerikte oluşturulur.

- Ambarda stok hareketleri, her madde için ayrı ayrı açılan kart veya föylerde ya da bilgisayar kayıtlarında izlenebilir. Bu kartlara ambar (stok) kartları denir.

- Stok kartı giren, çıkan ve kalan olmak üzere üç kolondan oluşmaktadır. Bu kartların elle tutulması mümkün olsa da, her bir direkt ve endirekt malzeme için ayrı bir stok kartı tutma zorunluluğu olduğu ve direkt-endirekt malzeme çeşidinin yüzleri, binleri bulduğu düşünüldüğünde bilgisayar kullanma zorunluluğu kendiliğinden ortaya çıkmaktadır.

• Stok kartlarının başlık bölümünde ayrıca, ilgili stok kaleminin adı, türü, grup ve stok kodları gibi bilgiler yer alır.

Aşağıda Şekil 1’de “Ambar Stok Kartı” örneği verilmiştir.

Şekil 1: Ambar Stok Kartı 1.4.1.2. Muhasebe Bölümündeki Stok Kayıtları

|

AMBAR STOK KARTI |

||||||||||

|

Grup Kodu |

Birim |

|||||||||

|

Grup Adı |

En Az Stok |

|||||||||

|

Stok Kodu |

En Fazla Stok |

|||||||||

|

Stok Adı |

||||||||||

|

Tarih |

Belge |

GİRİŞ |

ÇIKIŞ |

KALAN Miktar |

||||||

|

Türü |

No |

Geldiği Yer |

Nedeni |

Br.Fiyat |

Miktar |

Çıkış Yeri |

Nedeni |

Miktar |

||

Ambarda miktar bilgileri itibariyle izlenen stok kayıtları, muhasebe bölümünde miktar ve tutar bilgileri itibariyle izlenir. Maliyetlerin sağlıklı olarak izlenebilmesi ve üretilen mamul ya da hizmetlere doğru ve zamanında yüklenebilmesi, muhasebe stok kayıtlarının sağlıklı ve hızlı olarak tutulabilmesine bağlı bulunmaktadır.

Muhasebe stok kayıtları da ambar kayıtlarında olduğu gibi, stok kartlarında izlenir. Bu kartlara da muhasebe stok kartı denilmektedir. Muhasebe stok kartlarının ambar stok kartlarından temel farkı, stok hareketlerine ilişkin miktar bilgilerinin yanında tutar bilgilerinin de yer almasıdır.

Aşağıda Şekil 2’de “Muhasebe Stok Kartı” örneği görülmektedir.

Şekil 2: Muhasebe Stok Kartı

|

MUHASEBE STOK KARTI |

||||||||||||

|

Grup Kodu |

Birim |

|||||||||||

|

Grup Adı |

En Az Stok |

|||||||||||

|

Stok Kodu |

En Fazla Stok |

|||||||||||

|

Stok Adı |

||||||||||||

|

Tarih |

Belge |

Açıklama |

GİRİŞ |

ÇIKIŞ |

KALAN |

|||||||

|

Türü |

No |

Miktarı |

Br.Fiyatı |

Tutarı |

Miktarı |

Br.Fiyatı |

Tutarı |

Miktarı |

Br.Fiyatı |

Tutarı |

||

2.4.2. Stokların Satın Alma Maliyeti

Bir maddenin satın alma maliyeti, üretim planları doğrultusunda gereksinme duyulan miktarda yapılan harcamaların tümünü kapsar.

Satın alınan mallarda maliyet bedeli bulunurken formül şu şekildedir:

+ Satın alınan malın alış bedeli

+ Alışla ilgili direkt ek maliyetler

- Sağlanan alış iskontoları

+ Diğer harcamalar

Alış maliyeti

Satın alma aşamasında katlanılan edinme maliyetleri; maddenin satın alma bedeline ek olarak ortaya çıkan taşıma, sigorta, komisyon ve gümrük harcamaları gibi unsurlardan oluşur.

İşletmelerin vadeli mal alımlarında ortaya çıkacak vade farklarının, ilgili maddelere yüklenmesi halinde ortaya çıkan finansman maliyetleri de satın alma maliyetine eklenecektir.

Ayrıca işletme içinde satın alma faaliyetlerinin yürütülmesiyle ilgili olarak katlanılan işletme içi maliyetler de söz konusu olabilir. Ancak bu tür maliyetlerin, satın alma faaliyetlerinin fonksiyonel maliyeti kabul edilip doğrudan dönem giderlerine yansıtılması, genel olarak kabul gören bir uygulama şeklidir.

İşletmenin gereksinim duyduğu malzemeleri işletme dışından satın alması durumunda, satın alınan miktardan bağımsız olarak ortaya çıkan maliyet unsurlarına sipariş maliyetleri denilmektedir. Sipariş maliyetlerinin bir kısmı sipariş sayısından bağımsız sabit nitelikli giderlerdir. Örneğin; tedarik servisinin personel giderleri, ısınma ve aydınlatma giderleri. Bazı sipariş maliyetleri ise sipariş sayısıyla doğru orantılı olarak artar. Örneğin; kırtasiye giderleri, piyasa araştırması için yapılan masraflar,telefon ve haberleşme giderleri gibi.

2.4.3. Stokta Bulundurma Maliyeti

Stokların işletmeye girişlerinden üretime yükleninceye kadar katlanılan maliyetler, stok bulundurma maliyeti olarak ifade edilebilir. Mamulün bozulmasını önlemeye yönelik ısı, ışık, soğutma gibi giderler, stok depolama yerinin kira giderleri, stokların yerleştirilmesi için yapılan istif, boşaltma ve yükleme giderleri, depo bekçilerine ödenen ücretler, stok kayıt giderleri, sigorta giderleri, emlak vergisi stok bulundurma giderleri arasında yer alır. Ayrıca stoklanan varlık kaleminin piyasa fiyatının düşmesi, tüketici zevklerinin değişmesi, depodaki stokların çalınma riski de stok bulundurma ile ilgili olası giderlerdir.

2.4.4. Stok Kayıt Yöntemleri

İşletme sahip ve yöneticileri mevcut mal miktarı, mal hareketleri sonucunda meydana gelen kar veya zarar ve diğer işlemler (iadeler, iskontolar, indirimler gibi) hakkında bilgi sahibi olmak isterler. İhtiyaç duyulan bilgilere göre, mal hareketlerinin kayıtlara alınmasında iki yöntem uygulanır. Bu yöntemler;

- Aralıklı Envanter Yöntemi

- Sürekli (Devamlı) Envanter Yöntemidir.

İşletmeler, ticari mal satış kar veya zararını hesaplama dönemlerine göre, ticari malların maliyetlerini (ticari mal stok maliyeti ve satılan ticari mal maliyeti) izlemek amacıyla, bu iki yöntemden birini kullanabilirler. Söz konusu yöntemlerden hangisi uygulanırsa uygulansın, dönem sonu mal mevcudu ve mal satışından doğan kar ya da zarar aynı olacaktır.

2.4.4.1. Aralıklı Envanter Yöntemi

Aralıklı envanter yöntemi, çok çeşitli ve küçük hacimli mal alım-satımı ile uğraşan işletmeler tarafından kullanılır. Çünkü bu işletmeler her türlü malın birim maliyetini her an izleyemezler ve mal satışı yapıldığı zaman satılan bu malların hangi tarihte ve ne kadar maliyetle alınmış olduklarını saptayamazlar. Bu nedenle de daha basit bir yöntem olan aralıklı envanter yöntemini kullanırlar.

Aralıklı envanter yönteminde dönem içerisinde satılan malların maliyet bedeline ilişkin herhangi bir kayıt yapılmaz. Dönem sonunda, yapılan mal envanter ve değerlemesi ile işletmenin elinde bulunan malların maliyet bedeli tespit edilir. Ticari Mallar hesabının borç bakiyesinden, mevcut malların maliyet bedelinin çıkarılması ile dönem içinde satılmış olan malların maliyet bedeli hesaplanır. Bu yöntem, dönem içerisindeki mal mevcudu, satılan malların maliyet bedeli ve mal satış karına ilişkin bilgiler vermemesine rağmen, sürekli envanter yöntemine göre daha basit bir yöntemdir.

Aralıklı envanter yöntemiyle kayıtlarını tutan işletmelerde mal sayım sonuçları işletmedeki fiilen mevcut mal miktarını gösterir. Bu nedenle işletmenin mal sayımıyla fireler doğrudan hesaba katılmış olacağından fire kaydı yapılmaz.

Ayrıca bu yöntemde mal sayım fazlalık ve noksanlıklarının tespit edilmesi oldukça zordur. Bunun için, tüm mal giriş ve çıkışlarının türleri itibariyle ayrı ayrı belgelerden çıkarılması ve sayım sonuçları ile karşılaştırılması gerekmektedir.

Örnek: Ticari mal hareketlerini aralıklı envanter yöntemi ile izleyen “X” işletmesinin 31.12.2008 mal sayımında depoda bulunan malların maliyet değerinin 60.000 TL olduğu tespit edilmiştir. Genel geçici mizanda ticari mallar hesabının borç toplamı 700.000 TL, alacak toplamı ise 10.000 TL’dir. Buna göre satılan ticari mal maliyeti ve ilgili muhasebe kaydı aşağıdaki gibi olacaktır:

Satılan Ticari Mal Mal.=Tic. Mal Hs.Borç Bak.-Dönem Sonu Tic. Mal Mevcudu

= (700.000-10.000) - 60.000

= 630.000 TL

__________________ 31.12.2008__________________

- SATILAN TİC. MAL. MALİYETİ HS. 630.000

153 TİCARİ MALLAR HS. 630.000

_________________________ /______________________

Bu şekilde satılan malların maliyet bedeli hesaplandıktan sonra, Yurtiçi Satışlar Hesabı (veya Yurtdışı Satışlar Hesabı) ve satış indirimlerinden oluşan net satış tutarı ile karşılaştırılarak, mal satış karı veya zararı hesaplanır.

2.4.4.2. Sürekli Envanter Yöntemi

Sürekli envanter yönteminde, dönem içerisinde satın alınan mallar aralıklı envanter yönteminde olduğu gibi maliyet bedeli ile Ticari Mallar hesabının borç sayfasına, satılan mallar ise satış bedeli ile Yurtiçi Satışlar hesabının alacak sayfasına kaydedilir. Bu yöntemde dönem içerisinde, her mal satışında ikinci bir kayıt yapılır. Bu ikinci kayıtta, satılan malların maliyet bedeli hesaplanarak Ticari Mallar hesabına alacak, Satılan Ticari Mallar Maliyeti hesabına borç kaydedilir. Yapılan bu kayıtlar sonucunda Ticari Mallar hesabının borç bakiyesi işletmenin sahip olduğu mal stoklarının maliyet bedelini, Satılan Ticari Mallar Maliyeti hesabının borç bakiyesi ise o ana kadar satılan malların maliyet bedelini gösterir.

Ayrıca dönem içerisinde herhangi bir zamanda, Yurtiçi Satışlar hesabı (veya Yurtdışı Satışlar hesabı) ile satış indirimlerinden oluşan net satış tutarı ile satılan ticari malların maliyeti karşılaştırılarak, mal satış karı veya zararı hesaplanabilmektedir. Dönem sonunda yapılan envanter işlemi sonucunda, fire, çalınma, kaybolma veya kayıtlara geçmeyen bir işlem yoksa ticari mallar hesabının borç bakiyesi ile fiili sayım sonuçlarının eşit olması gerekir. Eğer fark varsa farkın mal sayım noksanı veya mal sayım fazlası olarak kayıtlara geçirilerek nedenlerine göre düzeltme kayıtlarının yapılması gerekir.

Bu yöntemde hesap kayıtlarından her zaman ve doğrudan doğruya mal mevcudunu ve mal satışlarının sonucunu görmek mümkündür. Bu yöntemin işleyebilmesi için satılan her malın maliyetinin bilinmesi ve stok kartlarının tutulması zorunludur.

Ay sonlarında, Ticari Mallar Yardımcı Defteri sayfalarının toplamları ile defteri kebirdeki Ticari Mallar hesabının bakiyesi karşılaştırılarak gerekli sağlamalar yapılır.

İşletme kontrolü sağlamak amacıyla hem yardımcı defterde hem de stok kartlarında her tür mal için maliyet bilgilerini izleyebilir. Gerek yardımcı hesaplarda, gerekse stok kartlarındaki kayıtlar her zaman maliyet bedeli ile olur. Çünkü bunlar, yönteme göre sadece maliyet fiyatı ile kayıt yapılan stok hesabındaki bilgilerin ayrıntısıdır.

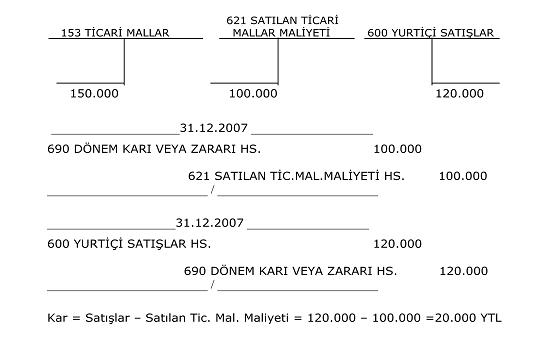

Örnek: Sürekli envanter yöntemini uygulayan bir işletmede 31.12.2008 tarihinde yapılan sayım sonucunda mevcut malın değerinin 40.000 TL olduğu tespit edilmiştir. İşletmenin ilgili hesapları aşağıdaki gibidir:

Görüldüğü üzere, hem 690 Dönem Karı veya Zararı hesabının bakiyesinden hem de hesaplama yaparak aynı rakama ulaşılmaktadır.

Aralıklı envanter yönteminde mal hesabı, hem değer hem de sonuç fonksiyonunu yerine getirmekteyken, sürekli envanter yönteminde değer ve sonuç fonksiyonu ayrı ayrı hesaplarda izlenmektedir.

Ayrıca sürekli envanter yönteminde tüm alınan ve satılan ürünlerin kaydı tutulurken, aralıklı envanter yönteminde ise bu şekilde düzenli bir kayıt sistemi bulunmamaktadır. Sürekli envanter yönteminde yılda bir kez stok sayımı yapılırken, aralıklı envanter yönteminde ise yılda en az bir kere stok sayımı yapılmaktadır. Yine sürekli envanter yöntemi her çeşit mallar için kullanılırken, aralıklı envanter yöntemi ise masrafsız, ucuz mallar için kullanılır.

2.5. Stok Kontrol Yöntemleri

Stok kontrolünün iki ana amacı vardır. Bunlardan birincisi, müşteriye en iyi şekilde hizmet sunmak, ikincisi ise müşteriye arzu edilen hizmeti sağlamanın maliyetini en aza indirmektir. Gerçekte bu iki amaç birbirleriyle çelişirler. Çünkü müşteriye en iyi hizmeti sunmak yüksek maliyeti gerektirir. Maliyeti düşürmek ise sunulan hizmetin kalitesini düşürecektir. İşte bu nedenle alınacak stok kararlarında tüketici hizmet seviyesi ile maliyet arasındaki denge sağlanmaya çalışılır.

Başlıca stok kontrol yöntemleri şu şekilde sıralanabilmektedir:

- Sabit Sipariş Periyodu Yöntemi

- Sabit Sipariş Miktarı Yöntemi

- Malzeme İhtiyaç Planlaması (MRP)

Tam Zamanında Üretim (JIT)

2.5.1 Sabit Sipariş Periyodu Yöntemi

Stoklar içinde yer alan kalemlerin her birisinin miktarı önceden saptanan bir sürenin bitiminde belirlenir. Belirlenen bu miktarı belli bir stok düzeyine yükseltecek miktarda sipariş verilir. Sipariş süresi sabit olmakla birlikte tüketim hızı değişik olabilmekte ve buna bağlı olarak da verilecek sipariş miktarları değişmektedir. Bu nedenle sipariş süresi her stok için ayrı ayrı hesaplanmalıdır.

2.5.2 Sabit Sipariş Miktarı Yöntemi

Stokların belli bir düzeye gelmeleri durumunda, stok maliyetlerini en aza indirecek ve önceden belirlenmiş bir sabit siparişin verilmesine dayanır. Bu yöntemde, Sabit Sipariş Periyodu yönteminden farklı olarak sipariş miktarı sabit olup sipariş süresi değişmektedir.

2.5.3 Malzeme İhtiyaç Planlaması (MRP) Sistemi

Malzeme İhtiyaç Planlaması, işletmenin mal ve hizmetlerini üretebilmesi için gerekli olan parça ve malzemelere doğru zamanda, doğru yerde ve doğru miktarlarda sahip olmasına imkan tanımak amacıyla tasarlanmış bir üretim ve planlama sistemidir. Bu sistem, çok aşamalı üretim sistemlerinde üretim çizelgelerini belirlemek amacıyla kullanılan bir malzeme yönetim tekniğidir.

Malzeme İhtiyaç Planlaması sisteminin asıl amacı; ürün, yarı mamul, ham madde arasındaki bağımlılığı belirlemek, üretim hiyerarşisindeki bütün ürünler için programlama yapmak ve doğru sipariş verme göstergelerini tespit etmektir. Bu ana amacının yanı sıra aşağıda sayılan amaçları da yerine getirir:

- Stokların planlanması ve kontrol edilmesi

- Sipariş önceliklerinin planlanması

- Kapasite ihtiyaçlarının planlanması için bilgi sağlanması.

Bu sistem, talebe bağımlıdır. Bu sistemde bütün maddeler eşit öneme sahiptir. Üreticilerin ihtiyaçlarına yönelik olarak ortaya çıkmış bir sistemdir. Rastgeledirler ancak bunun yanında tahmin edilebilirler. Malzeme İhtiyaç Planlaması sistemi işletmelerin, neyi, ne zaman, hangi kalitede stoklayacağını gösteren bir sistemdir.

Malzeme İhtiyaç Planlama sistemi, çeşitli sebeplerden dolayı envanter yönetiminde de oldukça etkilidir. Sistem sayesinde,

- Envanter yatırımları minimuma indirilir,

- Her mamul veya bileşen için daha hassas bilgiler elde edilir,

- Envanter kontrolü, kayıt tutma ağırlıklı sistemlere nazaran daha gerçekçi yapılır,

- Sipariş hareketleri etkili bir biçimde izlenir.

2.5.4. Tam Zamanında Üretim (JIT) Sistemi

Tam zamanında felsefesi, bir organizasyon içindeki gerekli faaliyetlerin, sadece ilgili bölümlerce gereksinme duyulduğu zamanlarda ve sadece gereken kapsam ve düzeylerde gerçekleştirilmesi üzerinde yoğunlaşır. Tam Zamanında Üretim (TZÜ) sistemlerinin iki temel amacı vardır. Bu amaçlar şunlardır:

- Sıfır stok

- Sıfır israf

İsrafın ortadan kaldırılması, müşteri hizmetlerine veya üretim çıktılarına doğrudan değer eklemeyen tüm faaliyetlerin en aza indirilmesi anlamındadır. TZÜ felsefesinin temelinde, üretimin tüm aşamalarında israfın önlenerek maliyetlerin azaltılması hedefi yer almaktadır. Tam zamanında üretimin gerçekleşebilmesi, israfın ne ölçüde engellenebildiğine bağlıdır. TZÜ felsefesi, mamulün değerini arttırmayan tüm unsurları “israf” olarak tanımlamıştır. Bu bağlamda, üretimin her aşamasındaki stoklar ile kalitesizlik(satın alınan ve üretilen parça ve mamullerde hatalar) en temel israf unsurları olarak belirlenmiştir. Bu nedenle sıfır stok ve sıfır hata, TZÜ felsefesinin işletme hedefleri olarak tanımlanmaktadır.[1] Bu sistemde sadece müşterinin istediği miktarda mal, derhal teslim edilmek üzere üretilir. Üretim birden çok evre ya da safhadan oluşuyorsa her safha bir sonraki safhanın işleyeceği kadar üretim yapar. Birinci safhanın ihtiyacı olan maddeler ise fabrikaya kullanılacağı anda ulaşır. Bütün bunların anlamı işletmede hammadde, yarı mamul ve mamul stoklarının neredeyse sıfır düzeyine inmesidir. Bu sisteme göre en mükemmel stok düzeyi, sıfır stok düzeyidir.

TZÜ sistemlerinin genel amaçları ve sağlayacağı yararlar aşağıdaki gibi sıralanabilir:

- Mamul tasarımında, ekonomik üretimin ön planda tutulması,

- Üretim akışını kolaylaştırmak,

- Çalışanların katılımını sağlamak,

- Doğru veri elde edilmesine yönelik çalışmalar yapmak,

- Üretim artıklarını azaltmak,

- Stokları azaltmak.

2.6. Optimum Stok Düzeyinin Belirlenmesi

Stok bulundurmanın faydaları ve giderleri düşünüldüğünde, işletmenin stoklara yapılan yatırım düzeyini etkin bir şekilde kontrol etmesi daha da önem kazanmıştır. Optimum stok düzeyi aşağıdaki faktörlere paralel olarak değişir:[2]

Katkı payının yitirilmesi ya da üretim etkinliğinin gerçekleştirilememesi,

Kullanım ya da satış oranlarının belirsizliği,

Teslim sürelerinin belirsizliği.

Optimum stok düzeyini belirlemede en uygun nokta olarak yeniden sipariş noktası önem kazanır. Yeniden sipariş noktası, sipariş verildikten sonra yeni stok birimlerinin elde edilmesi ve teslim zamanı dahil olmak üzere birçok faktörü birleştirmektedir.

İşletmeler için ideal stok seviyesini tutturmak her zaman mümkün değildir. Stok kontrollerinin asıl amacı, arz ve talep karakteristikleri tarafından belirlenmiş olan en uygun stok seviyesini sürdürebilmektir. Bu bağlamda ana faktörler şunlardır:[3]

- İhtiyaçların karşılanma zamanı

- Ortalama talep zamanı

- Talep değişimi

- Arz sıklığı

- Müşteriye dağıtım zaman aralığı

Optimum stok düzeyi, toplam stok maliyetinin en az olduğu ve stoklama maliyeti ile sipariş maliyetinin kesiştiği noktadır.[4]

Ekonomik sipariş miktarı (ESM), her siparişte toplam stok maliyetlerini minimum seviyeye indiren optimum tutara denir. Büyük siparişlerde taşıma giderleri fazlayken, küçük siparişlerde sipariş maliyetleri yüksektir.[5] ESM, belirli bir kalemle ilgili dönemsel talebin veya kullanım hacminin kesin olarak bilindiği ve o dönem boyunca değişmediği, işletmenin satıcılara veya tedarikçilere vermiş olduğu siparişlerin işletmeye zamanında ulaştığı varsayımına dayanmaktadır.

Ekonomik sipariş miktarının dayandığı temel varsayımlar şöyle sıralanabilir:[6]

a) Dönemsel talep veya kullanım oranı sabittir ve kesin olarak bilinmektedir.

b) Stoklanması istenen kalemin fiyatı, sipariş miktarı ile değişmemektedir

(miktar iskontosu yoktur).

c) Sipariş miktarının tümü aynı zamanda teslim alınmaktadır.

d) Stok tükendiğinde verilen sipariş işletmeye zamanında ulaşmakta ve sipariş

süresi kesin olarak bilinmektedir (Minimum stok düzeyi sıfır olmakla

beraber stoksuzluk ile karşılaşılmamaktadır).

e) Sipariş miktarı ne olursa olsun, siparişin teslim alınması ve depoya konulması için her siparişte yapılan giderler aynıdır.

f)Stok bulundurma gideri, stokta bulunan kalem sayısının doğrusal bir fonksiyonudur.

Önceleri A.B.D.’de geleneksel literatürün odak noktası, ekonomik sipariş miktarının belirlenmesi idi. Ancak son zamanlarda meydana gelen gelişmelerle özellikle Japonya’da, “tam zamanında üretim” sistemlerine odaklanıldığı görülmektedir.[7]

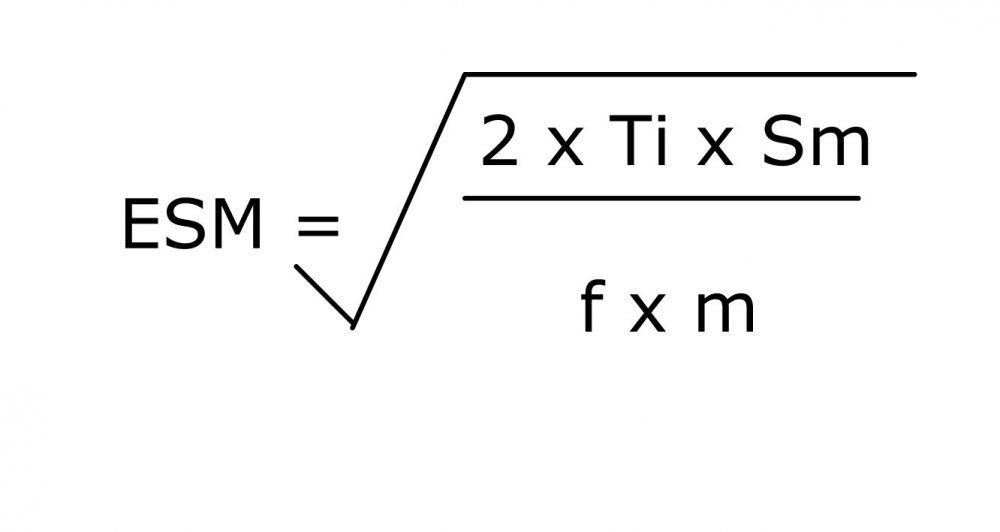

Ekonomik sipariş miktarının saptanmasında kullanılan formül aşağıdaki gibidir:[8]

Ti : Toplam İhtiyaç miktarını,

Sm: Sipariş maliyetini,

f : Birim satın alma fiyatını,

m : Birim stoklama maliyetini ifade etmektedir.

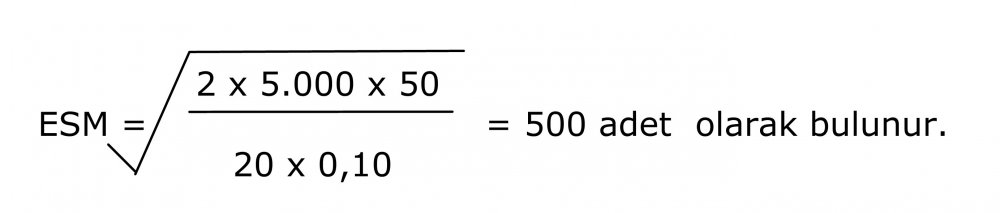

Örnek:

Toplam İhtiyaç: 5.000 adet

Birim satın alma fiyatı: 20 TL

Sipariş Maliyeti: 50 TL

Birim Stoklama Maliyeti: 0,10 ise ekonomik sipariş miktarı;

Her ay verilmesi gereken sipariş sayısı ise aşağıdaki formüldeki gibi bulunup;

Ti/ESM = 5.000/500= 10 defa sipariş verilmesi gerekmektedir.[9]

Ekonomik Sipariş Miktarı modeli, bir stok kaleminin yenilenmesi için verilen siparişlerin işletmeye hemen ulaştığını varsaymaktadır. Yani, sipariş süresi sıfırdır. Oysa uygulamada, satın alma siparişinin verildiği zaman ile stoka alındığı zaman arasında genellikle belirli bir süre geçmektedir. Bu nedenle işletmeler, stoksuz kalmamak veya stoksuzluktan kaçınmak için depolarında “güvenlik stoku” bulundurmaktadırlar. Güvenlik stoku, stoklanması istenen kalem için en alt düzeydir. Bu stok düzeyi, işletmenin vermiş olduğu siparişin zamanında ulaşamama ihtimali ve tüketim oranının değişiklik gösterme riskine karşı işletmede bulundurulur. Güvenlik stoku, beklenmeyen bir taleple karşılaşılması veya sipariş teslimatının yavaş olması gibi durumlardaki olası stoksuzluğu gidermekte ve işletmeyi korumaktadır.[10]

Güvenlik stoku dikkate alındığında “yeniden sipariş noktası”(YSN) şu şekilde bulunur:

YSN = Güvenlik Stoku + (Sipariş Süresi x Tüketim Hızı)

2.7. Stok Yönetiminde Etkinlik İlkeleri

Stok yönetiminde etkinlik, işletmenin gelecekteki talebi karşılamak amacıyla stok kalemini doğru zamanda, doğru miktarda elinde bulundurması ve bu işi en az maliyetle gerçekleştirmesi anlamına gelmektedir. Stok yönetiminde etkinliğin sağlanması için yöneticilere stok maliyetleri ve stok hareketleri konusunda yeterli miktarda veri ve bilgi akışının sağlanması, ayrıca sürekli kontroller yapılarak stoklarda beklenmeyen gelişmelerin anında saptanması ve gerekli tedbirlerin zamanında alınması gerekmektedir.

Stokların yönetiminde stokların belli aralıklarla sayılması büyük önem taşımaktadır. Sayım yapılarak, bozulan, fire haline gelen, demode olan malların satışının sağlanması ve bu yolla oluşacak zararın minimize edilmesi sağlanmaktadır.[11]

Stok yönetiminde bazı ilkelere uyulması gerekmektedir. Bu ilkeler, stok yönetiminde hedeflenen beklentilere ulaşılmasına yardımcı olacaktır. Bu ilkelerden bazıları aşağıda özetlenmektedir:[12]

- Üretimde meydana gelecek değişikliklere karşı uygun bir hammadde politikasını uygulamak. Hammaddelerin piyasadan sürekli ve düzenli tedarik edilebilme durumu, büyük miktarda satın almanın sağlayacağı fiyat tasarrufu, gelecekte hammaddelerin birim fiyatlarının doğru saptanabilmesi, hammaddelerin en uygun düzeyini belirleyen etkenlerdir.

- Hammadde fiyatlarında meydana gelecek değişiklikleri daha önceden tahmin ederek, üretimi düşük fiyattan karşılamak.

- Satış hızı düşük malları elden çıkartarak, stoklama maliyetlerini düşürmek ve bu yolla nakit sıkıntısı yaşanmamasını sağlamak.

- Aşırı stoklamayı engelleyerek, fırsat maliyetlerini düşürmek.

- Optimum stok düzeyini koruyarak, işletmenin nakit sıkıntısı yaşamasını engellemek.

- Satın alınan ve üretilen mallarda kaliteyi sağlamak.

- Üretim, stok ve satışlar arasındaki dengenin optimum seviyede tutulmasını sağlamak.

- Henüz yerine getirilmemiş siparişleri özenle kaydetmek ve izlemek.

- Fire ve benzeri zararlar için önceden tedbir almak.

- Stok kontrol yöntemlerinde ileri teknolojiler uygulamak.

- Stokları yakından gözetmek, kaybolma ya da çalınma zararlarını azaltmak ve etkinliği arttırmak için önlem almak.

- İşletme satışlarının belirli aylarda yoğunlaşmasını önlemek.

- Kalite kontrolüne gereken önemi vererek, iadelerin ve müşterilerle muhtemel uyuşmazlıkların önlenmesini sağlamak.

Hakkı ŞEKER

SMMM/DENETÇİ

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

[1] Nesime Acar, Tam Zamanında Üretim, 2. Baskı, Ankara: MPM Yayınları, 1995, s.5.

[2] Niyazi Berk, Finansal Yönetim, 6. Baskı, İstanbul: Türkmen Yayınları, 2002, s.149.

[3] Tony Wild, Best Practice in Inventory Management, 2. Baskı, Elsevier Science Ltd.

Yayınları, 2002, s.43.

[4] Berk, s. 149.

[5] Nuray Ergül, Herkes İçin Finans, 1. Baskı, İstanbul: Literatür Yayıncılık, 2004, s.88.

[6] James Dilworth, Production Operations Management-Manufacturing and Services, 5. Baskı, New

York: McGraw-Hill International Yayınları, 1993, s.233.

[7] Gerald I.White, Ashwinpaul C.Sondhi ve Dov Fried, The Analysis and Use Of

Financial Statements, New Jersey, 2003, s.210.

[8] Altug, s.154.

[9] Berk, s.151-152.

[10] Yükçü, Finansal Yönetim, s.723-728.

[11] Berk, s.158.

[12] Ergül, s.91.