ÖZET: Ticari hayatta mükelleflerin her hesap döneminde kar elde etmesi beklenemez. Mükellefler yatırım harcamalarından dolayı art arda beş hesap dönemden fazla zarar etmeleri söz konusu olabilir. Kurumlar Vergisi Kanununun 9’uncu maddesine getirilen hüküm ile zarar mahsubu açıklanmış ve çıkarılan tebliğ, özelgeler, sirküler çerçevesinde zarar mahsubuna ilişkin karşılaşılan özellikli durumlar açıklanmıştır. Çalışmamızda kurumlar vergisi kanununda yer alan zarar mahsubu ve buna ilişkin mahsup imkanı kalmayan geçmiş yıl zararları için bilanço sadeleştirilmesi yapılıp yapılmayacağı yazımızın konusunu oluşturmaktadır.

I-GİRİŞ

Kurumlar vergisi, 5520 sayılı KVK'nın 1.maddesinde sayılan kurumların bir hesap dönemi içinde elde ettikleri safi kurum kazancı üzerinden hesaplanır. Bir hesap döneminin safi kazancı; o kazancın elde edilmesi ve idamesi için yapılan ve Kanun'da teker teker sayılmış bulunan giderlerin, zararların ve indirimlerin gayri safi hâsıladan tenzili suretiyle hesaplanmaktadır.[1]

Şirketlerin bilançolarında yer alan geçmiş yıl zararları Kurumlar Vergisi Kanunu’nun hükümlerine uygun olarak indirim konusu yapılabilir. 5520 sayılı Kurumlar Vergisi Kanununun 9. maddesinde Kurumlar Vergisi mükellefleri için ‘Zarar Mahsubu’ uygulaması kapsamında, kurumların geçmiş yıllara ait zararlarının Kurumlar Vergisi beyannamesinde her yıla ait tutarlar ayrı ayrı gösterilmek ve beş yıldan fazla nakledilmemek şartıyla indirim konusu yapılabileceği belirtilmektedir. [2]

Mükelleflerin bir hesap dönemi içerisinde oluşan zararını takip eden beş hesap dönemi içerisinde oluşacak kârlardan mahsup edememesi halinde indirim hakkı ortadan kalkacaktır. Geçmiş yıl zararlarının indirimi beş yıllık bir süre ile sınırlı olmasından dolayı altıncı yıla sarkan ve indirim imkânı kalmayan geçmiş yıl zararlarının nasıl işlem yapılacağı yasal olarak belirtilmemiştir. Bu süre zarfı içerisinde kullanılamayan zararların ne yapılacağı konusunda Kurumlar Vergisi Kanunu’nda bir düzenleme bulunmaktadır.

II- GEÇMİŞ YIL ZARARLARININ MAHSUBU

- GEÇMİŞ YIL ZARAR MAHSUBUNUN ŞARTLARI

5520 sayılı KVK'nın 9. maddesinin 1/a bendine göre, kurumlar vergisi mükelleflerinin geçmiş yıl faaliyetleri sonucu doğan mali zararlarının izleyen dönemlere ait kurum kazancının tespiti esnasında kurumlar vergisi beyannamesinde indirim olarak dikkate alınabilmeleri mümkündür.

Buna göre geçmiş yıl zararlarının kurum kazancından mahsup edilebilmesi için aşağıdaki şartlara uyulması gerekmektedir.

A-1 Kurumlar Vergisi Beyannamesinde Her Yıla İlişkin Zararlar Ayrı Ayrı Gösterilmeli

Kurumlar Vergisi Kanunu 9. maddesine göre, kurumlar vergisi mükelleflerinin geçmiş yıl bilançolarından doğan mali zararları izleyen dönemlere ait kurum kazancının tespiti esnasında kurumlar vergisi matrahından mahsup edebilmeleri için, öncelikle ilgili dönem kurumlar vergisi beyannamesinde her yıla ilişkin zarar tutarlarının ayrı ayrı gösterilmesi gerekmektedir.

A-2 Zarar Mahsubu Hakkı Beş Yıl İçinde Kullanılmalı

Geçmiş yıl zararlarının mahsubu için zararın beş yıldan fazla nakledilmemiş olması gerekmektedir. Dolayısıyla kurumlar vergisi mükellefleri beş yıllık süre ile zarar mahsubu imkanına sahip olup, bu süre içerisinde mahsup edilemeyen geçmiş yıl zararlarının daha sonraki dönemlerde kurumlar vergisi matrahından mahsup edilmesi mümkün değildir.

Söz konusu beş yıllık süre, zararla sonuçlanan faaliyet döneminde başlar ve müteakip beşinci yılın sonunda sona erer. Örneğin 2014 hesap dönemine ait mali zarar, 2015 hesap dönemi kazancından başlamak suretiyle en son 2019 hesap döneminde elde edilen kurum kazancından mahsup edilebilir. Mükelleflerce bir hesap dönemi içerisinde oluşan zararın, müteakip beş hesap döneminde oluşacak kârlarla mahsup edilememesi halinde mahsup imkânı ortadan kalkmaktadır.

Öte yandan, birden fazla dönemin zararla sonuçlanması durumunda, zarar mahsubunda en önceki yıl zararından başlanmak suretiyle mahsup işlemi yapılmalı zarar mahsubunun azami beş yıllık süre içinde yapılabilmesinin mümkün olması, en önceki yıl zararının mahsubunu zorunlu kılmaktadır.

A-3 Zarar Mahsubu Yapılmayan Yıllarda Geçmiş Yıl Zararlarının Gösterilmemesi Durumunda Mahsup Hakkını Ortadan Kaldır mı?

KVK'nun 9.maddesindeki düzenlemeye bakıldığında, mahsubun yapılacağı beyannamede her yılın zararının ayrı ayrı gösterilmesi zorunlu tutulmuştur. Peki mahsup işleminin yapılmadığı bir beyannamede de geçmiş yıl zararları ayrı ayrı gösterilecek midir?

Zarar mahsubu yapılmayan hesap dönemine ilişkin beyannamede, izleyen yıllarda mahsup edilecek geçmiş yıllar zararlarının ayrı ayrı gösterilmesi gerekmektedir.

Konu ile ilgili olarak İstanbul Vergi Dairesi Başkanlığı’nın verdiği 09.06.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 9-679 sayılı özelgesinde; İlgide kayıtlı özelge talep formunda, ... Vergi Dairesi Müdürlüğü'nün ... vergi kimlik numaralı mükellefi olduğunuz, Şirketinizin 2004 ve 2005 yıllarını zararla kapattığı ve 2006 yılında oluşan dönem kârından geçmiş yıllara ilişkin zararını mahsup ettiği belirtilerek, geçmiş yıllara ilişkin zararlarınızın dönem bilançolarında gösterilmiş olmasına rağmen 2005 yılı kurumlar vergisi beyannamesinde gösterilmeden 2006 yılında mahsup edebilmeniz için 2005 yılı kurumlar vergisi beyannamesinin düzeltilip düzeltilemeyeceği hususunda bilgi talep edildiği anlaşılmakta olup konu hakkında Başkanlığımız görüşleri aşağıda açıklanmıştır.

Buna göre, mükelleflerce kurumlar vergisi beyannamelerinde indirim konusu yapabilecekleri geçmiş yıl zararları bulunmasına rağmen ilgili hesap dönemi için kâr beyan ederek geçmiş yıl zararlarının indirim konusu yapılmaması durumunda, bu dönemi izleyen yıllarda indirim konusu yapma hakkı bulunduğu halde kâr beyan edilmesi nedeniyle kullanılmayan geçmiş yıl zararlarının mahsup edilmesi mümkün bulunmamaktadır. Ayrıca, ilgili dönemde söz konusu kâr beyanı nedeniyle indirim konusu yapılabilecek geçmiş yıl zararları haklarından vazgeçtiklerinin kabul edilerek, kâr beyan edilen dönemin düzeltilmesi de söz konusu olmayacaktır.

Buna göre, 2005 yılı kurumlar vergisi beyannamesinde zarar beyan edilmesi nedeniyle kurum kazancından indirim konusu yapılamayan ve anılan beyannamede gösterilmeyen 2004 yılı zararının, söz konusu 2005 yılı beyannamesinin düzeltilerek 2004 yılı zararının bu beyannamede gösterilmesi halinde, 2006 yılı kurumlar vergisi matrahının tespitinde indirim konusu yapılmasında herhangi bir sakınca bulunmamaktadır.[3]

A-4 Mahsup İmkânı Kalmayan Geçmiş Yıl Zararları İçin Bilanço Sadeleştirilmesi Yapılabilir mi?

Kurumlar Vergisi Kanunu’nun Zarar mahsubu” başlıklı 9.maddesinde; şirketlerin bilançolarında oluşan geçmiş yıl zararları için her yıla ilişkin tutarlar ayrı ayrı gösterilmek ve beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde yer alan zararlar indirim konusu yapılacağı hükmü yer almaktadır. Bu şartları sağlayamayan zararların ne yapılacağı konusunda Kurumlar Vergisi Kanunu’nda bir düzenleme bulunmamaktadır. Yani geçmiş yıl zararlarının indirimi beş yıllık bir süre ile sınırlı olması nedeniyle altıncı yıla sarkan ve indirim imkânı kalmayan geçmiş yıl zararlarının nasıl işlem yapılacağı yasal olarak belirtilmemiştir

Konu ile ilgili olarak Diyarbakır Vergi Dairesi Başkanlığı’nın verdiği 23.05.2016 tarih ve 71387770-125[9-2016/45]-11 sayılı özelgesinde; İlgide kayıtlı özelge talep formunda, Başkanlığımız ….. Vergi Dairesinin …… nolu mükellefi olduğunuz, Özelleştirme İdaresi Yüksek Kurulu Kararına istinaden 28/06/2013 tarihli İşletme Hakkı Devir Sözleşmesi ile Şirketinizin hisselerinin tamamının ……… tarafından satın alındığı, Şirketiniz hisselerinin satın alındığı yıl sonu itibarıyla bilançosuna bakıldığında …. TL geçmiş yıl zararı ve kâr yedekleri kaleminde de özelleştirme öncesinden gelen …. TL yer aldığı, 2014 yıl sonu itibarıyla …. TL zarar daha oluştuğu, böylece toplam geçmiş yıl zararı tutarının …. TL ye ulaştığı, bu zarar tutarının … TL lik bölümünün 2009 öncesi yıllara ilişkin olduğu ve yasal olarak gelecek yıllarda oluşacak kârlardan mahsup imkânı kalmadığı, şirketimizin mahsup imkânı kalmayan geçmiş yıl zararlarının yedek akçeler ile mahsup edilerek bilanço kalemlerinin sadeleştirilmesinin Kurumlar Vergisi Kanunu karşısındaki durumu hakkında Başkanlığımızdan görüş talep edildiği anlaşılmaktadır.

Bu hüküm ve açıklamalara göre, geçmiş yıl zararlarının geçmiş yıl kârlarına ve/veya yasal yedeklere mahsup edilmesi işleminde, nakden veya hesaben yapılmış bir ödeme söz konusu olmadığından, bu mahsup işlemi kâr payı dağıtımı olarak değerlendirilmeyecek ve kâr payı dağıtımına bağlı vergi kesintisi yapılmayacaktır.[4]

A-5 Geçmiş Yıl Zararlarını Mahsup Edebilecekleri Kazancın Bulunması Halinde Zarar Mahsubu Kullanılmayan Yılın Kurumlar Vergisi Beyannamesi Düzeltilebilir mi?

Geçmiş yıl zararlarının mahsup edilebileceği kurum kazancı bulunan mükellefler ilgili yılda mahsubu yapmadıkları takdirde, mahsup etmedikleri geçmiş yıl zararı tutarlarını izleyen yıllarda mahsup edememektedirler. Gelir İdaresi'nin konuya yaklaşımı; Geçmiş yıl zararlarının mahsubunu bir hak olarak gördüğü ve kazancın oluştuğu yıl geçmiş yıl zararlarını kullanılmaması durumunda kurumların bu haklarını kullanmadıkları gerekçesiyle söz konusu kazancın oluştuğu yılın Kurumlar Vergisi Beyannamesini düzeltilerek indirim konusu yapılmasına cevaz vermemektedir.

Konu ile ilgili olarak İstanbul Vergi Dairesi Başkanlığı’nın verdiği 11.05.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 9-493 sayılı özelgesinde;”… ilgili hesap döneminde kazanç olmasına ve indirim konusu yapılabilecek geçmiş yıl zararı bulunmasına rağmen geçmiş yıl zararlarını dikkate almayan mükelleflerin, bu dönemi izleyen yıllarda söz konusu geçmiş yıl zararlarını mahsuba konu etmeleri mümkün değildir. Ayrıca, kazanç beyan edilen dönemde geçmiş yıl zararlarını mahsup etmeyerek bu hakkından vazgeçen mükelleflerin, kazanç beyan edilen dönem beyannamesini düzeltmeleri ve geçmiş yıl zararlarını indirim konusu yapmaları da söz konusu olmayacaktır.”[5]

A-6 Matrah Artırımında Bulunan Mükelleflerin Zarar Mahsubu

Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların %50’si, geçmiş yıllar kârlarından mahsup edilmez” hükmü yer almaktadır.[6]

Ancak önceki yıllar için (2014, 2015, 2016 ve 2017) verilmiş olan beyannamelerde gerçekleştirilen geçmiş yıl zararı mahsuplarına ilişkin olarak herhangi bir düzeltme yapma zorunluluğu bulunmamaktadır.

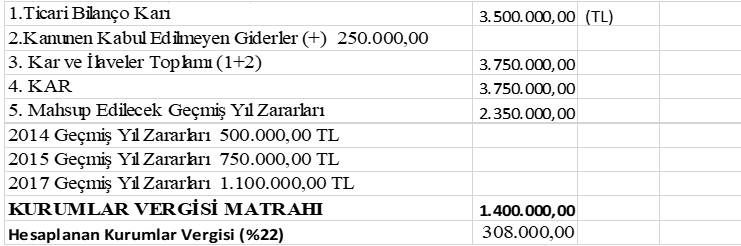

Örnek: Kurumlar vergisi mükellefi (Ece) A.Ş.’nin 2019 yılı ticari bilanço karı 3.500.000 TL ve kanunen kabul edilmeyen giderleri de 250.000 TL’dir. Ayrıca kurumun geçmiş yıllardan devreden 3.600.000 TL tutarında mali zararı bulunmaktadır. Bu zararın yıllara göre dağılımı (2014 yılı zararı 1.000.000,00 TL, 2015 yılı zararı 1.500.000,00 TL, 2017 yılı zararı 1.100.000,00 TL’dir.)

Ece A.Ş. 2014, 2015 ve 2016 yıllarına ilişkin olarak kurumlar vergisi matrah artırımında bulunmuştur. 2019 yılı mali veriler kapsamında kurumlar vergisi hesabı aşağıdaki şekildedir.

2014 ve 2015 vergilendirme dönemlerine ilişkin olarak zarar beyan edilmiş olup, mükellef kurum tarafından matrah artırımında bulunulduğundan bu yıllara ilişkin mali zararların yarısı dikkate alınacaktır. Matrah artırımında bulunulan 2016 yılından gelen geçmiş yıl zararı bulunmadığından vergi hesabına etkisi olmayacaktır. Diğer taraftan 2017 yılına ilişkin matrah artırımında bulunulmadığı için, bu yıldan gelen zararın tamamı 2019 yılı beyannamesinde mahsup edilebilecektir.

III- DEĞERLENDİRME ve SONUÇ

5520 sayılı Kurumlar Vergisi Kanunu'nun 9. maddesinin birinci fıkrasında kurumlar vergisi beyannamesinde her yıla ilişkin tutarların ayrı ayrı gösterilmesi halinde, beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde gösterilen zararların indirim konusu yapılacağı hükme bağlanmıştır.

Geçmiş yıl zararlarının indirimi beş yıllık bir süre ile sınırlı olması nedeniyle altıncı yıla sarkan ve indirim imkânı kalmayan geçmiş yıl zararlarının nasıl işlem yapılacağı kanunda belirtilmemiştir. Geçmiş yıl zararlarının bilançoda gösterilmesinde hiçbir sakınca bulunmamaktadır. Şirket sahipleri ve yöneticiler bilançoda kullanılmayan geçmiş yıl zararlarının gözükmesini istemeyebilirler. 6102 sayılı Türk Ticaret Kanunu’nun 409/1 fıkrası uyarınca anonim şirketlerde karın kullanım şekli ile dağıtılacak kar ve kazanç oranlarını belirleme yetkisinin genel kurula bırakıldığı, 519-523.maddelerinde yedek akçelerle ilgili hükümlere yer verilmiş olup 509 uncu maddesinin ikinci fıkrasında ise, kâr payı ancak net dönem kârından ve serbest yedek akçelerden dağıtılabileceği belirtilmiştir. Geçmiş yıl zararlarının geçmiş yıl karlarından mahsup edilmesi, bilanço sadeleştirilmesi işlemi olup, nakden veya hesaben yapılmış bir ödeme söz konusu olmadığından, bu mahsup işleminin bir kâr payı dağıtımı olarak değerlendirilmesi mümkün değildir. İdare’nin vermiş olduğu özelgeler de aynı yönde görüş bildirmiştir. Mükelleflerin uygulama karmaşıklığını gidermesi açısından idarenin kullanılmayan geçmiş yıl zararlarının nasıl mahsup edileceği yönünde kanun ve tebliğe eklenecek açıklamaların yerinde olacağı kanaatindeyim.

Mustafa KULAK

SMMM/DENETÇİ

KAYNAKÇA

1-Mehmet Tosuner ve Zeynep Arıkan, Türk Vergi Sistemi, Kanyılmaz Matbaası, İzmir, 2010, s. 255

2-Kurumlar Vergisi Kanunu Madde-9 Zarar Mahsubu

3-İstanbul Vergi Dairesi Başkanlığı’nın verdiği 09.06.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 9-679 sayılı özelgesi

4-Diyarbakır Vergi Dairesi Başkanlığı’nın verdiği 23.05.2016 tarih ve 71387770-125[9-2016/45]-11 sayılı özelgesi

5-İstanbul Vergi Dairesi Başkanlığı’nın verdiği 11.05.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 9-493 sayılı özelgesi

6-26.05.2018 tarih ve 30432 sayılı mükerrer Resmî Gazete ile yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırmasına İlişkin Genel Tebliği

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)