4.18 Gizli Anlaşmaların Önlenmesi

Yapılan hilelerin bir kısmı tek kişi tarafından gerçekleştirilmektedir. Bir kısmı ise gizli anlaşmalarla yapılmakta ve sadece ortaya çıkarılmasında zorlanılmamaktadır. Gizli anlaşmalarla yapılan hileler yavaş yavaş gelişecektir. Çünkü tarafların birbirini tanıması ve birbirlerine güvenmeleri uzun zaman alacaktır. Bu nedenle, bu tür hilelerin önlenmesinde zorunlu tatillerin yaptırılması ya da iş transferlerinin gerçekleştirilmesi yöntemleri kullanılmadır.

Bir çalışanın aynı satıcı veya müşteri ile uzun süre iletişim halinde çalışmasına izin verildiğinde bu kişilerin ortaklaşa çalışarak hile yapma riskleri artacaktır. Günümüzde gizli anlaşma hilelerinin yapılma sıklığı iki işletme trendi nedeniyle artmaktadır. İlk trend, işletme çevresinin gittikçe daha karmaşık hale gelmesidir. Karmaşık çevrelerde, çalışanlar ayrı veya uzmanlaşmış şekilde çalışırlar. İkinci trend ise tedarikçi anlaşmalarının artmasıdır. Bu şekilde sözlü anlaşmalar yerlerini yazılı anlaşmalara bırakmaktadır[1].

Sürücü alacak olan bir şirketin adaylarla yaşadığı mülakat sırasında onlara sorduğu “dağda giderken düşmemek için uçuruma en çok ne kadar yaklaşırsınız” sorusuna ilk aday 6 inçte herhangi bir problem yaşamadan manevra yapabileceğini, ikinci aday 3 inç yaklaşabileceğini, son aday ise kendisini riske atmasına gerek olmadığını, bunun aptalca olacağını söylemiştir. Hile de bu örnekteki gibi “uçuruma ne kadar yaklaşmalıyız” durumuna çok benzemektedir. Risk yükseldikçe, daha çok problem ortaya çıkacaktır. Bu nedenle, önleyici ve ortaya çıkarıcı kontrollerin az olduğu ya da hiç olmadığı ortamlarda çalışanlar muntazam olarak yeniden gözden geçirilmeli, periyodik olarak transfer edilmeli veya uzun süreli periyotlarla tatile çıkmaları sağlanmalıdır[2]. Çalışanlar büyük sözleşmelerden sorumluysa rüşvet alma olasılığı yükselmektedir. Satın alma ve satma hileleri bu konuda en çok görülen olaylardır. Satıcıları ve Müteahhitleri şirket politikaları konusunda uyarmak bazen masum satıcılar ve müşteriler merkezden hile yapmaya sürüklenirler. Çünkü hile olayına katılmadıklarında tüm iş ilişkilerini kaybetmekten korkarlar. Bu kişiler genellikle yasal olmayan bahşişler ya da diğer menfaatleri isteyen kişilerce korkutulurlar. Satıcılara periyodik olarak gönderilecek hediye veya diğer benzeri şeylerin verilmemesi gerektiğini belirten mektuplar ile hile önlenebilecektir[3].

Hile yapanların elde ettikleri kazançları biriktirdiklerini görmek neredeyse imkansızdır. Hile yapanlar çoğunlukla çaldıkları paraları pahalı zevklerini gidermek için harcarlar. Hile yapanların çalışma arkadaşları bu harcamalar ile artan hayat standardını gözleyerek hilenin erken ortaya çıkarılmasını sağlayabilirler.

4.19 Proaktif Hile Denetimi

Çalışanların ve yöneticilerin çoğu örgütün karşı karşıya olduğu risklerden habersizdir. Bu risklerin bilincinde olmadan ne tür bir harekette bulunmaları gerektiğini bilemeyeceklerdir. Küçük ve orta ölçekli işletmeler daha çok hile riski altındadır. Bunun nedeni[4]:

-

- Bu şirketler genellikle sahipleri tarafından yönetilirler ve ortaklar/yöneticiler, gerçekleştiğinde hileyi tespit edebilecek kadar işletmeye yakın olduklarını düşünürler.

- Ortaklar/yöneticiler işe alım sürecine dahil olurlar ve bundan dolayı da kendileri için çalışan kişilere güvenirler.

- İşletmeler nispeten daha küçüktür ve bu nedenle görevlerin ayrılması daha nadir görülür.

- İşletmenin iç denetim fonksiyonunun olmaması söz konusudur.

- Çok az sayıda örgüt hile denetimi yapmaktadır. Bu denetimi yapmak yerine denetçiler finansal, operasyonel ve diğer denetimleri gerçekleştirmektedirler. Hile denetimi ise sadece şüphelenildiğinde yapılmaktadır. Proaktif hile denetiminin yapılması, çalışanlar üzerinde hareketlerinin sürekli denetlendiği izlenimi yaratacaktır. Yakalanma korkusunun arttırılması ile hile vakaları azalacaktır.

İyi bir hile denetimi dört aşamadan oluşmaktadır[5]: Riske açık olan kısımların belirlenmesi

- Her kısımda hile belirtilerinin belirlenmesi

- Hile belirtilerini proaktif olarak gözlemleyecek denetim programı oluşturulması

- Belirtilerin araştırılması

Hile denetçisi öncelikle yüksek riskli alanları belirleyecektir. Bu çalışma sırasında farklı alanlarda çalışan (muhasebe, depolama, pazarlama gibi) yönetici ve çalışanlar da katkıda bulunacaktır. Çünkü her bir katılımcının farklı bakış açısı olacaktır. Risk alanları belirlendikten sonra (örneğin bilişim teknolojisi parçalarının tedarik edilmesi gibi) hile denetçisi görev ayrımının olup olmadığı, fiziksel güvenliğin olup olmadığı, bağımsız denetimin olup olmadığı, yetkilendirmenin olup olmadığı, mevcut kontrollerin üstünlüğünün olup olmadığı, muhasebe sisteminin yeterli olup olmadığı konularında incelemeler yapacaktır[6].

İşletmenin yönetilmesinde en önemli eleman veridir. Veriler birçok kaynaktan toplanabilir. Birçok sistemde depolanabilir. Potansiyel hile faaliyetlerinin belirlenmesi olasılığı veri madenciliği ile geliştirilmiştir. Ancak bunlar kusursuz değildir ve hile riskini azaltmak için oluşturulan diğer faaliyetlerle birlikte kullanılmaları gerekmektedir. Hile yapanlar genellikle örgütün sisteminde uyarıcı sinyaller bırakmaktadır. Örgütlerin iş yapma kapasitelerini arttırmak için muhasebe, satış, satın alma ve bordrolama fonksiyonlarına ait büyük miktarlı işlemlerini depolamalarını sağlayan veri tabanları geliştirilmiştir. Bunlar nadiren hileyi ortaya çıkarmada kullanılmaktadır[7].

Bir çalışmada hilenin önlenmesinde etkili olabilecek iki unsur gösterilmektedir[8]:

-

- İşletmelerde denetim aşamasından önce antihile uzmanının kullanılması

- Üst düzey yöneticiler için finansal şeffaflık

Hileden caydırma ve muhasebe birbiriyle ilişkili olmasına rağmen farklı disiplinlerdir. Hemen hemen tüm ünlü muhasebe firmalarının bu tür uzmanları istihdam ettiği görülmektedir. Böylece bağımsız denetim firmaları denetçilerinden önce hile soruşturmacılarını (fraud examiners) işletmeye gönderip, işletmenin hile yapmadığından emin olabilecektir. Hile yapması nedeniyle hapiste yatmakta olan bir kişi bu yöntemin kendisini hile yapmaktan caydırabileceğini belirtmiştir. Üst düzey yöneticiler de en çok hile yapabilecek kişiler arasında olduğu için bu kişilerin servetlerinin takip edilmesi de caydırıcı bir unsur olarak gösterilmektedir[9].

Hile önleme konusunda söylenebilecek bir unsur da hileye tepki verme planının oluşturulması gerektiğidir. Hile açığa çıktığında ilk birkaç saatte, birkaç günde ya da haftada yapılan hareketler hasarı azaltmada ana faktördür. Plan en azından hilenin kime rapor edileceğini kapsamalıdır. Bu kişiler yedi gün yirmi dört saat ulaşılabilir kişiler olmalıdır. Çalışanların kiminle nasıl iletişim kuracaklarını bilmeleri gerekmektedir. Hilenin ilk rapor edilmesinden sonra şirket hilenin soruşturulmasından sorumlu kişilerin ya da grubun kim olacağına karar verebilir[10].

Özetleyecek olursak, hileler dürüstlük, açıklık ve yardım kültürünün yaratılması ve hilenin yapılmasına ilişkin fırsatların ortadan kaldırılması ile önlenecektir[11].

4.2 Hileyi Önlemede Kapsamlı Yaklaşım Nedir?

Hile örgütler için oldukça maliyetli bir sorundur. Yinede örgüt içinde hilenin önlenmesi konusunda sorumlu olan kişini “herhangi birisi” olduğu görülmektedir. Bağımsız denetçiler hilenin ortaya çıkarılmasının kendi sorumluluklarında olmadığını öne sürmektedir. İç denetçiler, kendi fonksiyonlarının kontrollerin değerlendirilmesi ve operasyonel verimliliğin arttırılması olduğunu öne sürmektedir. Şirket güvenliği, birçok örgütte rollerinin soruşturmadan ibaret olduğunu ve sadece raporlanmış hile vakaları ile sorumlu olduklarını öne sürmektedirler. Yöneticiler asıl işlerinin işletmeyi yönetmek olduğunu ve hilenin işletme içinde herhangi bir yerde yapılabileceğini belirtmektedirler. Çalışanlar ise hileyi ortaya çıkarma konusunda en iyi durumda olan kişiler olmasına rağmen hileden şüphelendiklerinde kime, nereye başvuracaklarını bilmemekte ya da hileyi ihbar etmelerinin ayıp karşılanacağını düşünmektedirler[12].

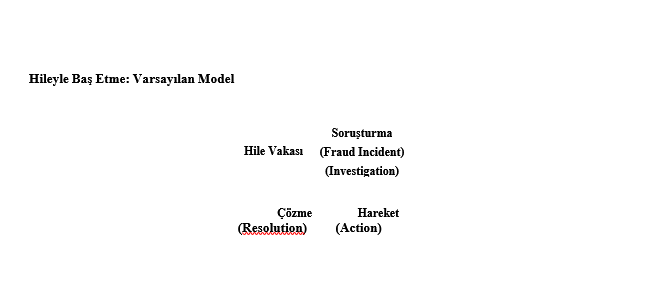

İşletmelerin çoğunda hileye ilişkin kullanılan model (Geçerli Model-Current Model) aşağıdaki gibidir[13].

Modelde dört aşama söz konusudur. Birinci aşamada, bilinçlendirme eğitimi ve diğer önleme ölçütleri söz konusu değildir. Böyle bir ortamda hile vakası gerçekleşir. Ardından firma kriz moduna geçer; çünkü, hile yapanı tespit etmek, olayın alenileşmesini önlemek, kayıplarını kurtarmak ve hilenin örgüt üstündeki etkisini azaltmak ister.

İkinci aşama soruşturma aşamasıdır. Bu aşamaya tüm güvenlik ve iç denetim katılır ve soruşturmanın çoğu görüşme (interviewing) ve belge inceleme ile gerçekleştirilir. Soruşturma bir kararla sonuçlanmayabilir, geniş zaman alabilir ve çoğunlukla maliyetlidir.

Üçüncü aşamada, soruşturma tamamlanır ve şirket hile yapan kişi hakkında ne tür bir davranışta bulunacağına karar verir. Kararları hiçbir harekette bulunmamak, kişinin işine son vermek ya da başka yere transfer etmek veya hem işine son vermek hem de kanuni takip başlatmak olabilir.

Dördüncü aşamada, dosya kapanmış, çalışan değiştirilmiş, yeni kontroller uygulanmış veya uygulanmamış ve problem çözülmüştür. Bu modelde bu aşamadan sonra yeni bir hile vakası gerçekleşene kadar başka bir harekette bulunulmaz. Hile vakaları azalmamakta tekrar eden bir sorun halini almaktadır. Hileyle savaşma konusunda bu modelden daha iyi bir yaklaşım olan “hile bilinci modeli (the fraud-savvy model)” aşağıdaki gibidir[14]: Hile bilinci modelinde altı unsur söz konusudur. En önemli unsur yönetim kurulunun pozitif ahlak kuralları/standartları (tone at the top)[15] oluşturmalarıdır. Bu kuralların/standartların oluşturulmasında iki noktaya dikkat edilmelidir:

- Şirkette çalışan herkesin sahipleneceği kurallar geliştirmek

- Uygun davranış modeli oluşturmak.

Modeldeki ikinci unsur, hilenin ciddi sonuçları olduğu ve hile yapıldığına dair şüphelendiklerinde nasıl davranmaları gerektiği konusunda çalışanların eğitilmesidir. Daha önce de belirtildiği gibi, hileyi ortaya çıkarma ya da soruşturma değil, hileyi önleme büyük kazanç sağlayacaktır[16]. Hileyle savaşma konusundaki üçüncü unsur, risk değerleme ve iyi bir iç kontrol sisteminin oluşturulmasıdır. İç kontrol sisteminde dikkat edilmesi gereken nokta, her hilenin neden meydana geldiğinin araştırılması ve gelecekte muhtemel hilelerin böylece engellenmesidir.

Dördüncü unsur, raporlama ve kontrol etme sistemlerinin kullanılmasıdır. Hilenin rapor edilmesi kolaylaştırılmalıdır. Cinayet, banka soygunu gibi bir durumda suç işlendiğine dair bir şüphe bulunmamaktadır. Ancak hile, yıllarca hiç fark edilmeden sürdürülebilir bir suçtur. Sıcak hatların ve diğer raporlama sistemlerinin çok sık kullanılmaması nedeniyle, çalışanlar şüphelendikleri hileleri ihbar etme konusunda çekimser kalmaktadırlar. Kontrol etme (monitoring), iç denetçilerin, dış denetçilerin ve yönetimin denetim ve incelemelerin performansını izlemesini içermektedir. Sıkı bir kontrol ve raporlama sistemi olan şirketlerde hile vakasına az rastlanacaktır. Raporlama, hileyle ilgili bilgilerin gerekli kişilere yayılmasını da içermektedir. Bu, yerel gazetelere hileye ilişkin tüm ayrıntıların verilmesini içermemektedir. Hile vakasının denetçilere, güvenlik personeline, gerekli yönetici ve çalışanlara bildirilmesini içermektedir. Beşinci unsur, proaktif ortaya çıkarma yöntemlerinin uygulanmasıdır. Ne kadar iyi önleme çabaları olursa olsun hile yine de yapılabilir. Hilenin verdiği zarar zaman uzadıkça arttığı için erkenden ortaya çıkarılması önem taşımaktadır. Günümüzde, hilenin erkenden ortaya çıkarılmasında yazılımların kullanıldığı görülmektedir.

Hile bilinci modelinde son unsur soruşturma ve takiptir. Soruşturma prosedüründe[17];

- Kimin soruşturmayı yürüteceği

- Olayın yönetime nasıl iletileceği

- Kanuni mercilere başvurulup başvurulmayacağı

- Soruşturmanın kapsamını kimin belirleyeceği

- Soruşturma yöntemlerini kimin belirleyeceği

- Şüphelenilen hilede kimin gizli bilgileri takip edeceği

- Kimin görüşmeleri yapacağı, belgeleri inceleyeceği ve diğer soruşturma aşamalarını gerçekleştireceği

- Şirketin hileye ne tepki vereceğini kimin belirleyeceği gibi konularda karar verilmelidir. Fail hakkında hiçbir işlem yapılmaması tercih edilmemeli, aksine failler hakkında dava açılması yolu tercih edilmelidir.

SONUÇ

İşletme sahip ve yöneticilerinin birinci görevi elbette işletme varlıklarını korumak ve kollamaktır. İşletmelerde hilenin yapılması tamamen yok edilemese de kayıpların en aza indirilmesi için çalışmalar yapılmalıdır.

İşletmeler hile konusunda önleyici tedbirler almalıdır. Geleneksel denetim tekniklerinin hile tespitinde yetersiz kalması yeni ve modern yaklaşımların devreye sokulmasını gerektirmiştir. Benford yasası, yapay sinir ağları, mali analiz tekniklerinin hile denetiminde kullanılması gibi uygulamalar bu kapsamda geliştirilmektedir. Bunun yanı sıra işletme yönetimlerinde hile farkındalığının meydana getirilmesi de önemli bir aşamadır.

Hilenin ortaya çıkarılmasının zorluğu denetçileri her gün yeni yöntemler geliştirmeğe zorlamaktadır. Özellikle hilenin varlığını daha en baştan anlayabilmek ve tahribatını büyük boyutlara ulaşmadan önleyebilmek için hileyle mücadelede geliştirilmiş "proaktif metodlar" ciddi önem kazanmışlardır. Teknolojinin katkısı yöntemin işleyişini kolaylaştırmaktadır. Bununla beraber proaktif hile tespit metotlarının özellikle yüksek teknolojili olanları daha başlangıç aşamasındadırlar. Proaktif yaklaşımlarda önemli bir husus da, hileleri gerçekleştikten sonra tespit etmeye çalışmak yerine, gerçekleşmesini önlemek için çalışmalar yapmanın daha rasyonel bir seçim olacağıdır. İşletmelerde hileye neden olacak psikolojik faktörler (hile üçgeni faktörleri) elimine edilmeli, işletmelerde yüksek iş disiplini ve yüksek ahlak tesis edilmeli, çalışanlara gerçekleştirecekleri hilelere karşı kendilerine net ve tutarlı bir duruş sergileneceğinin sinyalleri verilebilmelidir.

Ekonomik hayatta alınan kararlar finansal bilgiye dayandığına göre, verilen kararların isabetli olması ve dolayısıyla kaynakların etkin kullanılması, ilk aşamada finansal bilginin doğru ve güvenilir olmasına bağlıdır. Yanlış bilgiye dayanan her karar isabetsiz olacak ve kaynakların verimsiz tahsis edilmesine neden olacak, ülke ekonomisini ve hatta küreselleşmenin etkisiyle diğer ülke ekonomilerini olumsuz etkileyecektir. Bu nedenle "kasıtlı olarak yapılan yanlış finansal bilgi beyanı" olarak tanımlayabileceğimiz mali tablo hilelerinin maliyetini hesaplamak oldukça güçtür. Mali tablo hileleri de en önemli hile türlerinden birisidir ve bu konuda da mücadele çok büyük önem taşımaktadır.

İyi organize edilmiş ve kendini yenileyen bir iç kontrol sistemi sadece işletmelerdeki hile ve manipülasyonların önlenmesi için değil, işletmenin faaliyetlerindeki başarıya da önemli katkı sağlayacaktır. Her şirketin, kendi faaliyet alanı, organizasyon yapısı, personel sayısı gibi etkenleri dikkate alarak kendi iç kontrol sistemini kendine göre kurması gerekir. Şirket yönetiminde, muhasebe ve denetim mesleğinde profesyonelliğin sadece kelime anlamı ile değil tüm yönleriyle benimsetilmesi ve iş hayatında profesyonel davranış için gerekli eğitimin alınarak mesleki tecrübe kazanılması sağlanmalıdır.

Hakkı ŞEKER

SMMM

[1] Albrecht ve Albrecht, s.93

[2] Albrecht ve Albrecht, s.93-94

[3] Albrecht ve Albrecht, s.94.

[5] Albrecht ve Albrecht, s.96.

[8] Joseph T. Wells, “New Approaches to Fraud Deterrence”, Journal of Accountancy, February, 2004, s. 74.

[9] Wells, s.75.

[11] Albrecht ve Albrecht, s.96.

[12] Albrecht ve Albrecht, s.97.

[13] Albrecht ve Albrecht, s.98.

[14] Albrecht ve Albrecht, s.99.

[15] Henry Lindborg, “Tone at the Top: Value Added Auditing for Leadership”

http://www.leanscm.net/Articles%20-%20September%20-

%20October%2003/Team%20Management.htm, [04.11.2005].

[16] Albrecht ve Albrecht, s.99

[17] Albrecht ve Albrecht, s.100.