Uluslararası kredi derecelendirme kuruluşu Moody's Investors Service, Türkiye için "Kredi Görüşü" raporu yayınladı.

Moody's yayınladığı raporda, Türkiye'nin not görünümünün durağan olduğunu belirtirken, "Sıkı parasal duruşun sürdürülmesi ve ücret anlaşmalarının TCMB'nin enflasyonu önemli ölçüde düşürme hedefiyle uyumlu olması halinde görünüm pozitife çevrilebilir" dedi.

Kredi derecelendirme kuruluşu, ortodoks politikalara geçişin 2021 başlarında olduğu gibi kısa ömürlü olması ve daha fazla makroekonomik stresin ortaya çıkması halinde görünüm negatife çevrilebileceği ve nihayetinde notlar düşürülebileceği uyarısı da yaptı.

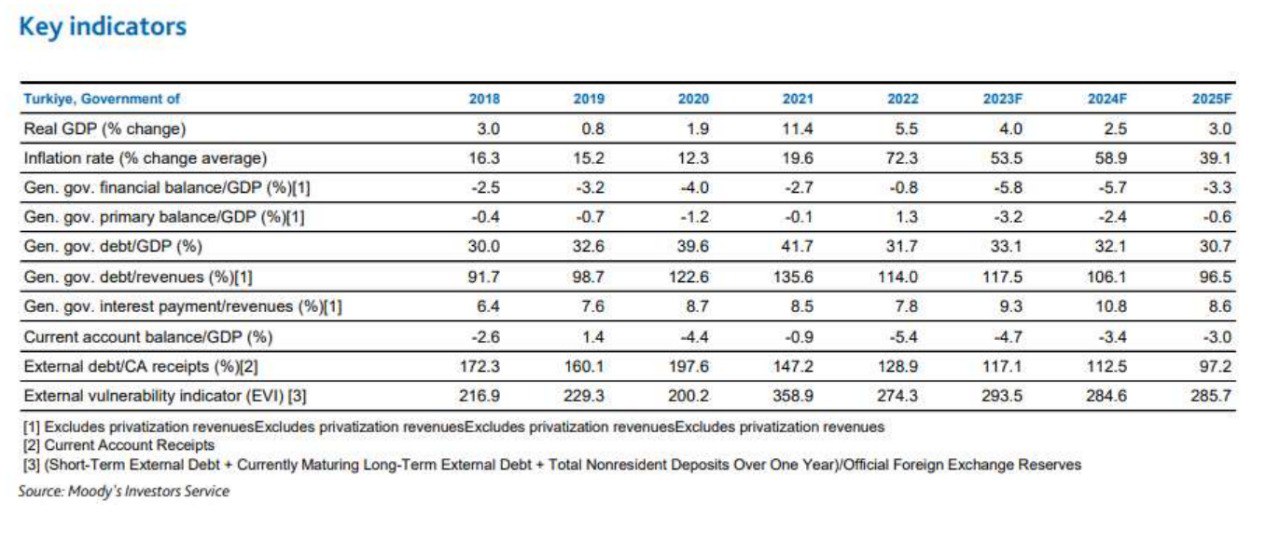

Moody's Türkiye ekonomisinin 2023'te yüzde 4,0, 2024'te yüzde 2,5 ve 2025'te yüzde 3,0 büyümesini beklerken, ortalama enflasyonun 2023'te yüzde 53,5, 2024'te yüzde 58,9 ve 2025'te yüzde 39,1 olacağını öngördü. Türkiye'nin cari işlemler açığının GSYH'ye oranının 2023'te yüzde 4,7, 2024'te yüzde 3,4 ve 2025'te yüzde 3,0 olacağını tahmin etti.

Moody's tarafından Türkiye için yapılan değerlendirmenin özeti şöyle:

Türkiye'nin not görünümü durağandır. Ortodoks para politikasına geri dönüş kesin olarak olumludur; Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) temel politika faizi Haziran sonunda sıkılaştırma başlamadan önceki %8,5 seviyesine kıyasla şu anda %40 seviyesindedir. Parasal sıkılaştırma aynı zamanda Türkiye'nin büyük dış dengesizliğinin azaltılması ve Merkez Bankası'nın döviz rezervlerinin yeniden inşa edilmesi beklentilerini de iyileştirmektedir ki her ikisi de ülkenin dış şoklara karşı kırılganlığını azaltacaktır.

Ancak manşet enflasyonun yakın vadede daha da yükselmesi muhtemeldir ve enflasyon beklentileri çok yüksek kalmaya devam etmektedir. Yakın vadedeki en önemli risk, talep kaynaklı enflasyonist baskıları daha da artırabilecek aşırı ücret artışlarıdır. Daha geniş kapsamlı ücret anlaşmaları için bir ölçüt teşkil eden asgari ücret genellikle her yılın Ocak ayında artırılmaktadır. Büyümede keskin bir yavaşlama başka bir risk oluşturmaktadır Çünkü bu durum, önceki alışılmışın dışındaki politikalara geri dönülmesi riskini artıracaktır.

Yükseltmeye yol açabilecek faktörler

Sıkı parasal duruşun sürdürülmesi ve ücret anlaşmalarının TCMB'nin enflasyonu önemli ölçüde düşürme hedefiyle uyumlu olması halinde görünüm pozitife çevrilebilir. Cari açığın azaldığına ve döviz rezervlerinin arttığına dair daha fazla kanıt, özellikle de bu eğilimlerin ülkenin dış rekabet gücündeki iyileşmenin ve sermaye girişlerinin devam etmesinin bir sonucu olması halinde, not için olumlu olacaktır.

Not indirimine yol açabilecek faktörler

Ortodoks politikalara geçişin 2021 başlarında olduğu gibi kısa ömürlü olması ve daha fazla makroekonomik stresin ortaya çıkması halinde görünüm negatife çevrilebilir ve nihayetinde notlar düşürülebilir. Böyle bir senaryoda, döviz kuru üzerindeki baskı muhtemelen artacak ve döviz rezervleri yeniden tükenecektir. Kamu borcunun önemli ölçüde artacağı ve buna bağlı olarak borcun ödenebilirliğinin bozulacağı beklentileri de not üzerinde aşağı yönlü baskı oluşturacaktır."

![Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23519] Sayılı Kararı](https://bdturkeycom.teimg.com/crop/250x150/bdturkey-com/uploads/2022/12/haber-resim-tasarim-resmi-gazete-kgk.jpg)