Bir önceki yazımızda binek otomobillerinin alışının ve masraflarının çıkacak yeni yasaya göre nasıl kaydedileceği konusunda fikirlerimizi dile getirmiştik.

Bütün meslek mensuplarının en çok merak ettiği konulardan biri de yeni yasaya göre satış halinde karın nasıl tesbit edileceği, af yasalarındaki gibi bilançoların dengesinin bozulup bozulmayacağı veya fazladan vergi çıkmasının nasıl önüne geçileceği konusu idi.

Bizim yaptığımız ve ileri sürdüğümüz kayıt şekli bu problemleri çözen bir kayıt şeklidir. Şimdi de binek araçlarının satışı ile ilgili kayıt şeklimizi öne sürelim.

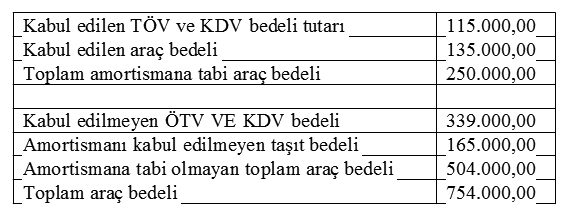

Önce binek otomobillerine kanunen kabul edilen ve edilmeyen amortisman ayrılmasını işleyelim.

Geçen yazımızı hatırlayalım...

254 taşıtlar hesabında:

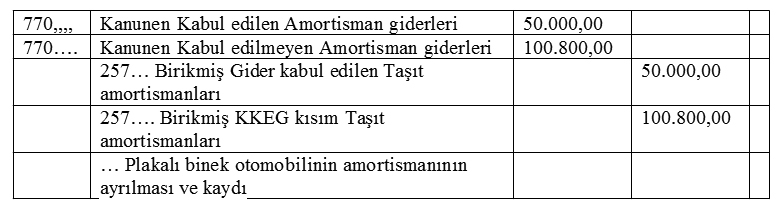

Yıl sonunda ayıracağımız amortisman bedelini % 20 üzerinden hesap edelim ve kaydını yapalım.

Amortisman kayıtları :

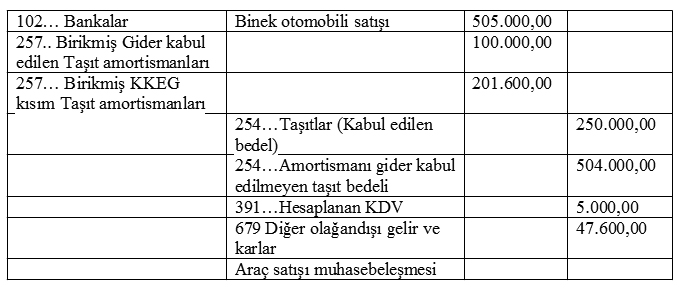

Varsayalım ki iki yıl amortisman ayırdık ve üçüncü yıl bu binek otomobilini satacağız. Kayıtlardaki durumumuza bakalım.

Taşıtı 500.000,00 TL' ye satmaya karar verdiğimizde yukarıdaki esaslara göre yapacağımız kayıtlar ve şirketin karı aşağıdaki maddedeki gibi olacaktır. (Tahsilatı her zaman olduğu gibi banka havalesi iledir.) Kullanılmış binek otomobili KDV oranı bilindiği gibi %1'dir. Satış kaydını yine tablo halinde verelim.

Yazımızda belirttiğimiz şekilde yapılacak kayıtlarla işletme herhangi bir zarara uğramadan kayıtlarını yapacak ve faaliyetine devam edecek, fazladan bir kar veya vergi ile muhatap olmayacaktır.

Yukarıdaki yazımızda gösterdiğimiz amortisman kayıtlarını nazım hesaplarda da takip etmek olanağı varsa da yazımızdaki kayıt şeklinin daha doğru olacağı ve herhangi bir yanılmaya sebep vermeden sonuca gidileceği daha açıktır.

Cevdet AKÇAKOCA | EkoHaber