Tarih: 5/2/2024

Sayı: 2024-8

DUYURU

Bilindiği üzere 29/12/2023 tarihli Resmî Gazete’de yayımlanan Kurul Kararında belirli işletmelerin 01/01/2024 tarihinden itibaren zorunlu sürdürülebilirlik raporlamasına tabi olacağı açıklanmıştır.

Hangi işletmelerin bu kapsamda olacağına dair kamuoyunda çeşitli soru işaretlerinin oluşması neticesinde daha açıklayıcı bilgi verilmesi gerekliliği hâsıl olmuştur. İlgili Kararın 3 üncü maddesinde sürdürülebilirlik uygulaması kapsamına giren işletmeler sayılmaktadır. Buna göre:

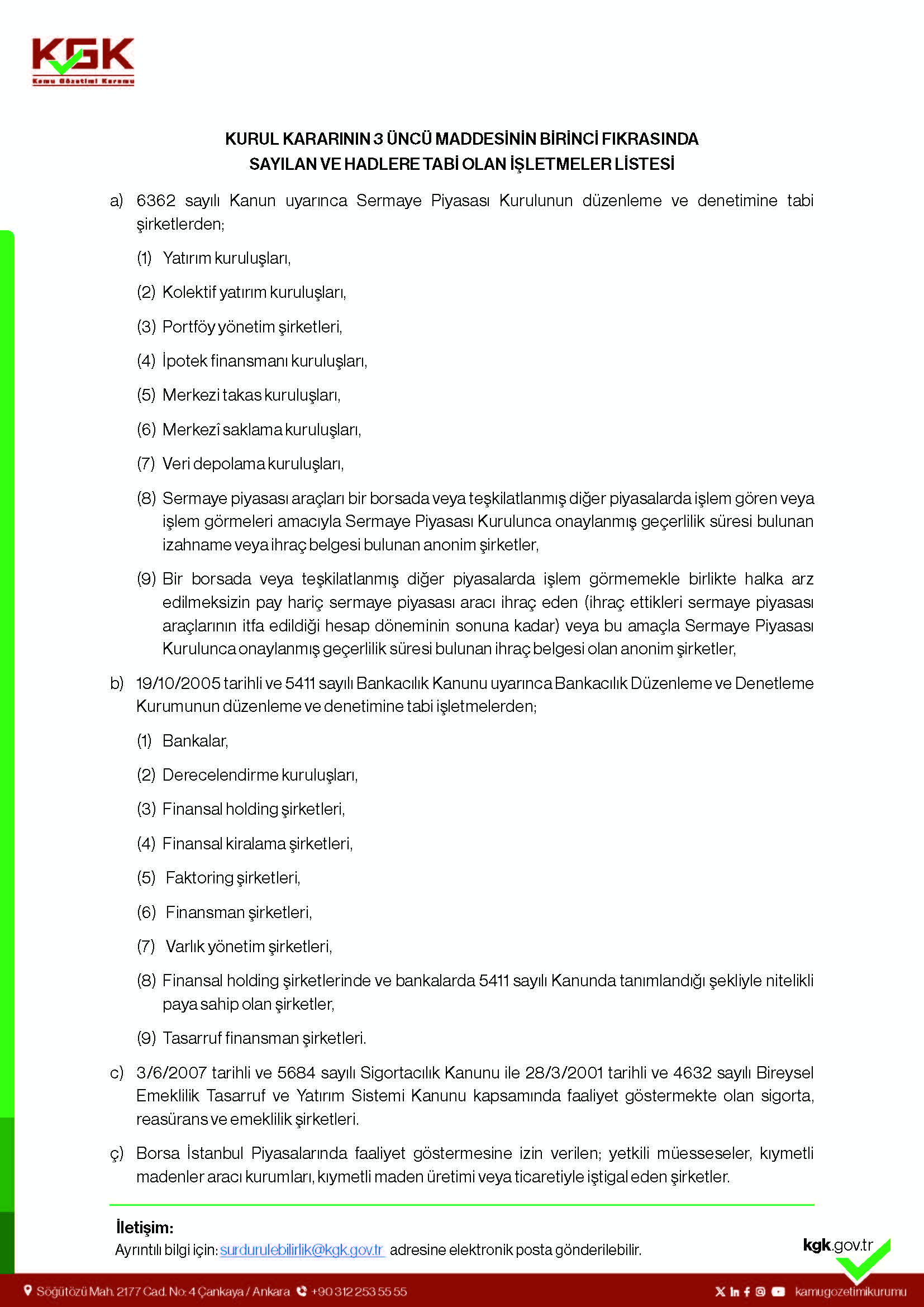

1) Aşağıdaki “Kurul Kararının 3 üncü Maddesinin Birinci Fıkrasında Sayılan ve Hadlere Tabi Olan İşletmeler Listesi” başlıklı listede yer alan işletmeler arasından;

− Aktif toplamı 500 Milyon Türk Lirası

− Yıllık net satış hasılatı 1 Milyar Türk Lirası

− Çalışan sayısı 250 kişi

ölçütlerinden en az ikisinin eşik değerlerini art arda iki raporlama döneminde aşan işletmeler zorunlu uygulama kapsamına dâhildir.

2) 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanunu uyarınca Bankacılık Düzenleme ve Denetleme Kurumunun düzenleme ve denetimine tabi bankalar, her ne kadar aşağıdaki listede sayılmış olsalar dahi, herhangi bir eşik değere tabi olmaksızın zorunlu raporlama kapsamındadırlar. Ancak Tasarruf Mevduatı Sigorta Fonu bünyesinde yer alanlar bankalar bu uygulamadan muaf tutulmuştur.

3) Zorunlu olmamakla birlikte, kapsam dışında yer alan işletmeler de gönüllülük esasına göre Türkiye Sürdürülebilirlik Raporlama Standartlarına uygun raporlama yapabilirler.

Kamuoyuna saygıyla duyurulur.

İlgili duyuru aşağıda verilmiştir.

![Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 22/04/2024 Tarihli ve 75935942-050.01.04-[01/23519] Sayılı Kararı](https://bdturkeycom.teimg.com/crop/250x150/bdturkey-com/uploads/2022/12/haber-resim-tasarim-resmi-gazete-kgk.jpg)