5 – Gerçek kişiler için vergi rehberi

Gelir Vergisi'ne tabi 7 gelir unsurundan biri olan; menkul sermaye iratları için Gelir Vergisi Kanunu'nun geçici 67. Maddesi'nde “kaynakta tevkif” usulü belirlenmiş olup, madde hükümlerinin uygulama süresi 31.12.2020 tarihinde sona ermektedir. Bu süre uzatılmaz ise menkul sermaye iratlarının vergilendirilmesinde beyanname vermek durumunda olanların sayısı oldukça artacaktır. Mevcut vergileme sisteminde bazı durumlarda, yıllık gelir vergisi beyannamesi vermek zorunluluğu vardır.

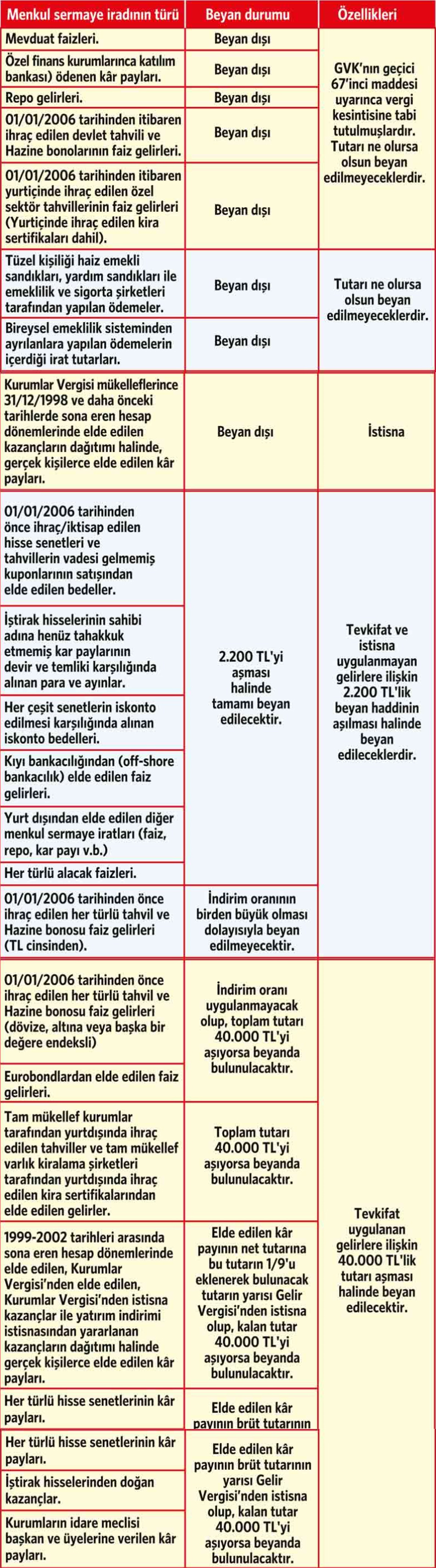

Mükelleflerin menkul sermaye iratları dışında beyanı gereken başka gelirlerinin olmadığı, duruma göre, hazırlanan özet vergilendirme tablosu aşağıdaki gibi olacaktır.

Sözcü | Nedim TÜRKMEN