Gelir vergisi yasasında değişiklik öngören yasa teklifinden etkilenmeyenler için de, 2020 Mart ayı geldiğinde ne kadar vergi ödeneceğini tablo üzerinden ayrıca açıklamıştık.

Bugün; ‘işyerinden kira geliri’ elde edenlerin merak ettiği konuları sırasıyla açıklıyoruz. Aylık 39.216 liranın altında geliri olanlar etkilenmiyor.

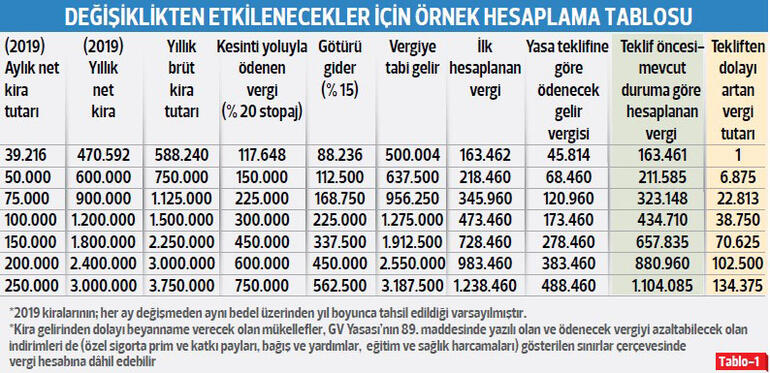

Vergi paketinden yalnızca; 2019’da aylık net 39.216 lira ve üstünde işyeri kira geliri elde edenler etkilenecekler. Tablo 1’den yasa teklifi öncesine göre ne kadar daha fazla vergi ödeneceği görülebilir. (Hesaplama götürü gider yöntemi dikkate alınarak yapıldı. ‘Belgesiz götürü gider’ yerine, ‘belgeli gerçek gideri’ tercih edenler için hesaplamalar mülk sahibinin belgeli gider toplamına göre değişecektir.)

Yasa teklifinin mevcut haliyle yasalaşmasıyla, 2019 kira gelirleri için de geçerli olacak yeni vergi tarifesi. Yani 2019’da yıllık 500 bin lirayı aşan tutarda kira geliri elde edenler, aşan tutar için yüzde 40 oranında (2020’de) gelir vergisi ödeyecekler. Şu anda (değişiklik öncesi) geçerli vergi tarifesine göre, kira geliri elde edenlerin en fazla (98 bin lirayı aşan kira geliri için) yüzde 35 oranında vergi ödemeleri gerekiyor.

Yeni vergi paketinden etkilenmeyen mülk sahipleri için de, ödenecek vergi hesabına yönelik tablo hazırladık. (Tablo-2) Değişen aylık-yıllık işyeri kira gelirine göre; hangi mülk sahibinin, ne kadar gelir vergisi ödeyeceği Tablo-2’den görülebilir.

2019’da yıl içinde; net 32 bin lira, brüt 40 bin liradan fazla işyeri kira geliri elde edenler beyanname (1-25 Mart 2020) verecek. Yıl içinde net 32 bin liradan daha az işyeri kira gelir elde edenler beyanname vermeyecek. Eğer işyeri basit usuldeki bir mükellefe kiraya verilmişse (veya vergi kesintisi zorunluluğu olmayanlarca kiralanmış ise) beyanname verme sınırı 2019 gelirleri için 2 bin 200 lira.

Vergi ödemeyip iade alacaklar da var... Vergi ödemek bir yana, vergi iadesi alacak mülk sahipleri de olacak. Gayrimenkulü üzerinden işyeri kira geliri elde edenler şanslılar...

Kiracı işletmeler; yıl içinde mülk sahibine bir yandan kira bedeli öderlerken aynı zamanda Maliye’ye de yüzde 20 oranında stopaj ödüyorlar. Kiracı işletmelerin yıl içinde ödediği stopaj tutarları, mülk sahipleri tarafından beyanname doldurulurken hesaplanan vergiden düşülür. Eğer stopaj tutarı, hesaplanan vergiden de yüksek çıkıyorsa, aradaki fark mülk sahibine iade edilir. Yani işyeri sahipleri, kira ödemek bir yana üzerine vergi iadesi dahi alabiliyorlar. Tablo 2’de örnekleri var... Örneğin; 2019’da işyerinden aylık 3 bin lira net kira elde eden mülk sahibi, 2020 Mart’da beyanname verdikten sonra Maliye’den 2 bin 250 lira da vergi iadesi alacak.

Tablodaki hesaplama götürü gideri tercih edenler için vergi hesaplamasını içeriyor. Tabi ki belgesiz götürü gider yerine, belgeli gerçek gideri tercih edecekler için vergi hesaplaması, gerçek giderin büyüklüğüne bağlı olarak farklılık gösterecektir.

Ahmet KARABIYIK | Hürriyet