Beyanname verecek patronların tümü vergi ödemeyecek ama. ‘Vergi iadesi’ alacak olan patronlar da olacak. Şirketinden elde ettiği kâr cebine girmişken, aynı kâr üzerinden hesaplanan bir de ‘vergi iadesi’ nakden cebine girecek. Adeta bir koyundan iki post çıkarmış olacak bu patronlar. Önce, hangi patronların-şirket ortaklarının beyanname verme zorunluluğu olduğunu söyleyelim: Geçen yıl elde ettiği brüt (stopaj dahil) kar payı tutarı 106 bin lirayı aşan pay sahiplerinin beyanname vermesi gerekiyor. Stopaj yapılmadan önceki brüt kâr payı gelirinin yarısı, (varsa tevkif suretiyle vergilendirilmiş diğer menkul ve gayrimenkul sermaye iratları ile birlikte) 53 bin lirayı geçiyorsa şahsen gelir vergisi beyannamesi verilmesi gerekiyor.

NASIL HESAPLANIYOR?

Geçen yıl ortaklarına kâr dağıtan şirketler, aynı zamanda bu kar üzerinden Maliye’ye yüzde 15 oranında vergi (stopaj) ödemişlerdi. Bazı patronlara vergi iadesi ödenecek olmasının nedeni de aslında, geçen yıl şirketlerin kar dağıtırken ödediği stopajlar. Şirketlerin geçen yıl ortaklarına dağıttıkları kâr üzerinden ödedikleri vergiyi, ortaklar bu yıl beyannamelerinde mahsup edebilecekler. Eğer şirketin ödediği stopaj tutarı, beyannamedeki hesaplanan vergiden daha yüksek çıkıyorsa aradaki fark patrona vergi iadesi olarak ödenecek. Bu arada stopaj oranının geçen yılın son günlerinde yüzde 15’ten, yüzde 10’a düşürüldüğünü de hatırlatalım. Dolayısıyla bu yıl vergi iadesi alabilecek çok sayıda şirket ortağı, belki de son kez vergi iadesi alabilecekler. Bir yıl sonra; 2023 mart ayı geldiğinde, yıl içinde kesilen stopaj oranının düşük (yüzde 10) olmasından dolayı vergi iadesi alma imkânları da kalmamış olacak. Kâr payı stopaj oran değişikliği; 22 Aralık 2021 tarihli Resmî Gazete’de yayımlanan (21 Aralık 2021 tarih ve 4936 sayılı) Cumhurbaşkanı Kararıyla yapılmıştı.

FARK İADE EDİLEBİLİR

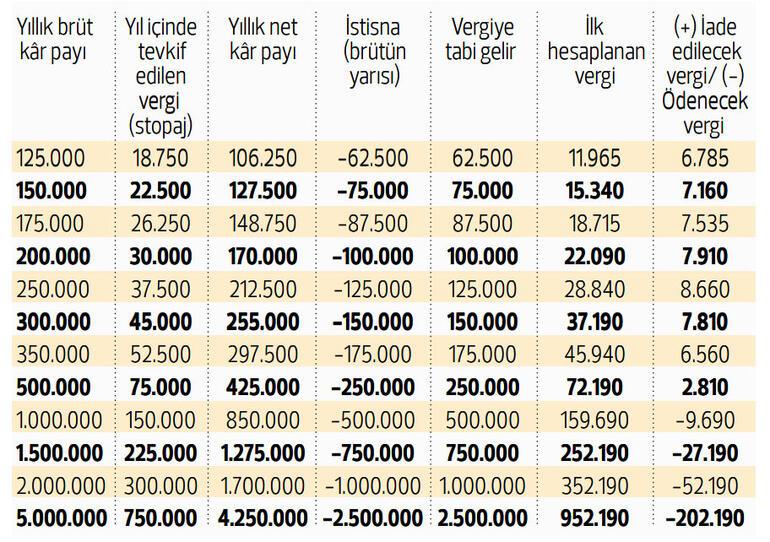

Şimdi; ortakların ne kadarlık kâr payı için ne kadar vergi idesi alacağını açıklayalım: Örneğin geçen yıl brüt 300 bin lira kâr payı alan bir ortak beyanname verdiğinde Maliye’den de 7 bin 810 lira vergi iadesi alabilecek. Brüt 300 bin lira kâr payı için, brütün yarısı 150 bin lira vergiden istisna oluğundan kalan kazanç üzerinden ilk başta 37 bin 190 lira vergi hesaplansa da, yıl içinde ödenen stopaj (45.000) hesaplanan vergiden (37.190) daha yüksek olduğundan, aradaki fark (7.810) şirket ortağına iade edilir.

Tabloda farklı tutarda yapılan kâr payı ödemeleri için vergi iadesi/ödenecek vergi hesaplama örnekleri de görülebilir.

Beyanname verecek şirket ortakları; gelir vergisi beyannamesini hazırlarken, vergi hesaplamasında avantaj sağlayabilecek olan indirimleri de (özel sigorta prim ve katkı payları, bağış ve yardımlar, eğitim ve sağlık harcamaları…) belirlenmiş sınırlar (Gelir Vergisi Kanunu Md. 89) çerçevesinde vergi beyannamelerine dâhil edebilirler.

Hürriyet | Ahmet Karabıyık