Çok sayıda ekonomik göstergede son yıllarda -aşağı ya da yukarı yönlü- rekorlar yaşanırken, ayrıntılarda da ilginç bazı gelişmeler dikkat çekiyor. Ocak ayı başında açıklanan geçici dış ticaret verileri, geçen yıl ihracatla birlikte ithalatta da tüm zamanların en yüksek rakamlarına ulaşıldığını ortaya koymuştu. Zirve hareketi bununla da kalmadı; 271 milyar doları aşan ithalat, geçen yıla ilişkin bütçe gelirlerinin kompozisyonunda da önemli bir değişikliğe neden oldu.

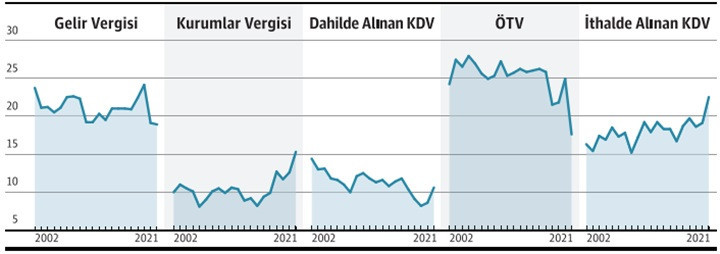

Türkiye ekonomisi için yılın ikinci yarısından itibaren tasarlanan “cari fazla” odaklı “yeni ekonomi modeli”, cari dengeye olmasa da, rekor seviyeyi gören ithalat üzerinden geçen yılın bütçe dengesine önemli ölçüde pozitif bir katkı verdi. Yani bir bakıma ironik de bir tablo ortaya çıkardı. İthalde alınan katma değer vergisi ilk kez olarak 2021 yılında diğer vergi geliri kalemlerinin üzerine çıktı ve ilk sıraya yerleşti. 1 trilyon 165 milyar lira olarak gerçekleşen vergi gelirlerinin 261,9 milyar liralık bölümünü ithalde alınan katma değer vergisi oluşturdu.

Böylece ithalde alınan KDV’nin toplam vergi gelirleri içindeki payı da ilk kez yüzde 20 sınırını aşarak 22,5 seviyesine ulaştı. Vergi gelirlerinin yüzde 80’inden fazlasını oluşturan ilk beş kalemden diğer dördünün sıralamasında da değişiklikler önemli değişiklikler dikkat çekti. 2002’de uygulamaya girdiği tarihten bu yana istisna yıllar dışında yüzde 25-27 bandında kalarak ilk sırayı alan özel tüketim vergisinin payı da ilk kez geçen yıl yüzde 20 seviyesinin altına indi ve yüzde 17,6 oranıyla üçüncü sıraya düştü.

ÖTV’nin payındaki kayıpta, özellikle akaryakıtta verginin kademeli indirimlerle sıfırlanması ve otomobil satışlarında tedarik sıkıntısından kaynaklı düşüşler etkili oldu. Uzun yıllar ortalamasında yüzde 21-22 arasında seyreden gelir vergisinin toplam vergi gelirleri içindeki payı, ilk kez 2021’de yüzde 19’un altına indi.

Kurumlar vergisinin payında ise 2020’nin ardından geçen yıl da artış kaydedildi. Payı ilk kez yüzde 15 sınırının üzerine çıkan kurumlar vergisinde son 4 yılda gözlenen göreli artışta, vergi borçlarına yönelik olarak ardı ardına uygulamaya konulan yapılandırmalardan tahsilatlar önemli bir rol oynadı.

Uzun dönemli eğilim olarak vergi gelirleri içinde gelir ve kurumlar vergileri ile dahilde alınan KDV’nin payının azaldığı, ithalattan alınan vergilerin payının ise artış eğiliminde olduğu görülüyor. Ancak bununla birlikte, verginin kaynak tablosunda 2021’ye ilişkin çarpıcı değişimleri, biraz da pandemi koşullarının ışığında okumak gerekiyor.

Dünya | Talip AKTAŞ