Ticaret Bakanlığı’nın 6102 Sayılı Türk Ticaret Kanunu’nun (TTK) 376’ncı maddesinin Uygulanmasına İlişkin Usul ve Esaslar Hakkında Tebliğ’de değişiklik yapan tebliği ile şirketlerin sermaye hesabında yapılan değişikliğin, şirketlerin farkına varmadan teknik iflasa girmesine yol açabileceği kaydediliyor.

E. Gelir İdaresi Başkan Yardımcısı ve Yeni Ekonomi Danışmanlık AŞ kurucu ortağı Bülent Taş, 26 Aralık’da yayınlanan düzenleme ile şirketlerin sermaye kaybı hesabına ‘zarar’ unsurunun dahil edildiğini kaydetti. Taş, bu durumun sermaye ve yasal yedekler dışında öz varlık unsuruna sahip şirketler bakımından sermaye kayıp oranını yükselttiğini vurguladı ve teknik iflasta olmadığını düşünen çok sayıda firmanın birdenbire teknik iflas konumuna girmesine yol açacağını söyledi.

Vergialgi.net’te yayınlanan makalesinde, tebliğin 6’ncı maddesinde yapılan değişiklikle sermayenin yarısının kaybından ne anlaşılması gerektiğine açıklık getirildiğini Aktaran Taş, sermaye kayıp oranının, şirketin zararları toplamı ile yedek akçeler toplamına oranına göre hesaplanacağını anlattı.

Hesaplama tarzının bugüne kadar uygulanan hesaplama şekillerinden farklı olduğunun altını çizen Taş, “Mevcut uygulamada sermaye ve yasal yedekler toplamından öz varlık tutarı çıkarılarak bulunan tutarın sermaye ve yasal yedekler toplamına bölünmesi sonucu bulunan oran dikkate alınmaktadır. Yeni hesaplama yöntemi özellikle özvarlıkları içinde enflasyon düzeltmesi olumlu farkları gibi unsurlar bulunan şirketler bakımından farklı sonuçlar doğuracaktır” diye konuştu.

"Zarar ifadesi TTK’den 9 yıl sonra tebliğe girdi"

Sermaye kaybı hesabında mali bilanço açısından yanlış. 2011 yılında değiştirilmeden önce TTK’da sermaye kaybı hesabında ‘zarar’ ifadesi yer almadığını hatırlatan Bülent Taş, şu değerlendirmede bulundu:

“Eski Ticaret Kanunu’nda esas sermayenin yarısının veya 2/3 ünün karşılıksız kalmasından söz edilirken yeni kanunda sermaye ve kanuni yedek akçeler toplamının yarısı veya 2/3’ünün zarar nedeniyle karşılıksız kalmasından söz edilmektedir. Özellikle “zarar nedeniyle” ibaresine yer verilmiş olmasının hesaplama şeklinde bir değişikliğe yol açıp açmayacağı tartışma yaratmış ancak Ticaret Bakanlığı’ndan aradan geçen 9 yılda hiçbir açıklama gelmemiştir.” Buna karşılık SPK’nın hissesi borsada işlem gören şirket için eski formülle hesaplamaya devam edileceğini bildirdiğini dile getiren Taş, SPK’nın bu yönlendirmesi çerçevesinde hisseleri borsada işlem görmeyen şirketlerin de eski hesaplama yöntemini uygulamaya devam ettiklerini aktardı.

9 yıl sonra çıkarılan tebliğle getirilen düzenlemenin, SPK uygulaması ile çelişki yapacak nitelikte olduğunu belirten Bülent Taş, “Halka açık olmayan şirketlerin uygulayacağı yöntemin halka açık şirketlerden farklı olmasını gerektiren hiçbir durum söz konusu değildir” dedi.

"Yeni yöntem büyük sıkıntılar yaratabilir"

Yeni hesaplama yönteminin çok büyük sıkıntılar yaratmaya müsait olduğuna vurgu yapan Taş, “Zira yeni yöntem sermaye ve yasal yedekler dışında öz varlık unsuruna sahip şirketler bakımından sermaye kayıp oranını yükseltmektedir. Bu durum teknik iflasta olmadığını düşünen çok sayıda firmanın birdenbire teknik iflas konumuna girmesine yol açacaktır. Ayrıca bu düzenleme Tebliğin genel amacı ile de tezatlık taşımaktadır.

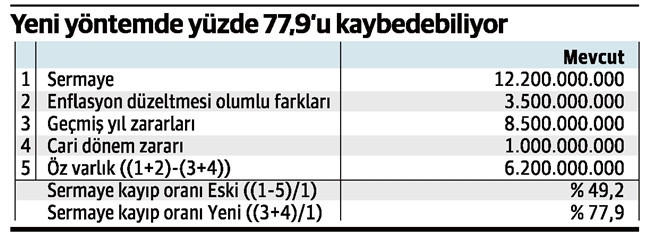

Sermayesinin 3’te 2’sinden fazlasını kaybediyor

Hesaplama yöntemindeki değişikliğin etkisini bir örnekle açıklayan Bülent Taş, eski yönteme göre sermayesinin yüzde 50’sini koruyan bir şirketin yeni hesaplama yöntemine göre 2/3’ünden fazlasını kaybettiğini bildirdi. Başka bir ifade ile eski yöntemde oluşan zarar nedeniyle sermayesinin yüzde 49.2’sini kaybeden şirket, yeni yöntemde yüzde 77.9’unu kaybediyor.

Sermayesi azalan nakit olarak tamamlayacak

Teknik iflasa girmesi halinde bundan çıkabilmesi için zarar nedeniyle eksilen sermayeyi şirket ortaklarının nakit olarak tamamlaması veya sermaye azaltmına gitmeleri gerekiyor. Bunların yapılmaması durumunda ise şirket tasfiye ediliyor. Hukuken ölü duruma giren şirketin, herhangi bir ticari, finansal ve hukuki olarak işlem yapması mümkün olmuyor.

Tebliğin 6’ncı maddesinde yapılan düzenleme

ESKİ HALİ;

“Sermaye ile kanuni yedek akçeler toplamının en az yarısının karşılıksız kalması halinde genel kurul

MADDE 6 - (1) Sermaye ile kanuni yedek akçeler toplamının en az yarısının karşılıksız kalması halinde yönetim organı, bu genel kurula uygun gördüğü iyileştirici önlemleri sunar.”

YENİ HALİ;

“Sermaye ile kanuni yedek akçeler toplamının en az yarısının zarar sebebiyle karşılıksız kalması halinde genel kurul

MADDE 6 - (1) Sermaye ile kanuni yedek akçeler toplamının en az yarısının karşılıksız kalması durumu zararın, sermaye ile kanuni yedek akçeler toplamının yarısına eşit veya bu tutardan çok ve üçte ikisinden az olmasıdır. Bu durumda yönetim organı, genel kurula uygun gördüğü iyileştirici önlemleri sunar.”

Dünya | Hüseyin GÖKÇE