Yaygın olarak "teknoparklar" olarak anılan yapılar, ülkelerin araştırma geliştirme (AR-GE), teknoloji ve patent üretim merkezleri olarak tanımlanabilir.

Teknoparklar, üniversiteler/araştırma kurumları ve sanayi kuruluşlarının aynı ortam içerisinde araştırma, geliştirme ve inovasyon çalışmalarını sürdürdükleri bir ortam.

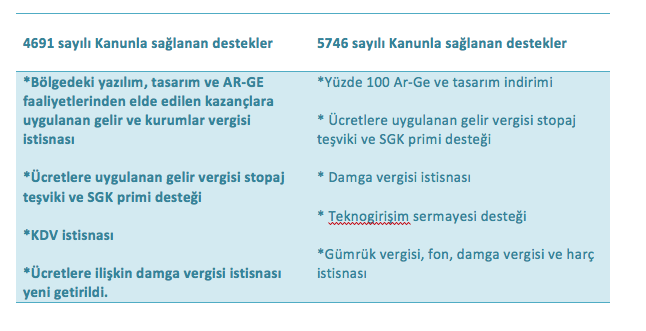

Türkiye'de teknoparklar 2001 yılında 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile yasal zemine kavuştu.

Ocak 2021 itibariyle ülkemizde toplam 87 adet Teknoloji Geliştirme Bölgesi (TGB) bulunuyor. Bunlardan 72 tanesi faaliyette, diğerlerinde ise alt yapı çalışmaları devam ediyor.

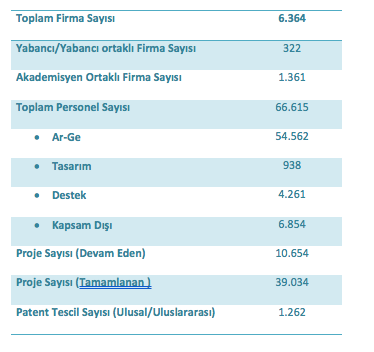

Bu bölgelerde faaliyet gösteren firma sayısı 6.364 adet ve bunların yüzde 45,3'ü bilgisayar programlama faaliyetleri (sistem, veri tabanı, network, web sayfası vb. yazılımları ile müşteriye özel yazılımların kodlanması vb.) işi ile uğraşıyor.

Ocak 2021 itibariyle TGB'lere ilişkin bazı istatistikler şöyle:

4691 sayılı Kanundan sonra 2008 yılında 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun yayımlandı. Bu Kanunla teknoparkların dışındaki Ar-Ge, tasarım ve yazılım faaliyetlerini desteklemek için düzenlemeler yapıldı. Bu iki Kanun ile oluşturulan yapılar birbirini tamamlayan bir ekosistem oluşturuyor. Her iki Kanun uygulamasının da ülkemiz için başarılı sonuçlar verdiğini düşünüyorum.

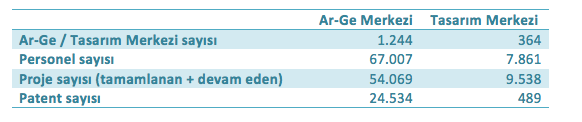

Gelinen noktayı gösterebilmek için, Ocak 2021 itibariyle Ar-Ge Merkezi[1] ve Tasarım Merkezlerine[2] ilişkin birkaç istatistiki bilgiye aşağıda yer verdim.

5746 sayılı Kanunla Ar-Ge ve Tasarım Merkezleri dışında yapılan onaylı Ar-Ge, tasarım ve yazılım faaliyetleri de destekleniyor.

Ne değişti?

3 Şubat 2021 tarihinde yürürlüğe giren 7263 sayılı Kanunla 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'da önemli değişikler yapıldı.

Her iki Kanunla sağlanan aşağıdaki desteklerin uygulama süresi 31.12.2023 tarihinden, 31.12.2028 tarihine uzatıldı.

Ayrıca TGB ve Ar-Ge/tasarım merkezinde dışarıda çalışma olanağının genişletilmesi, 5746 sayılı Kanun kapsamındaki destek ve teşvik unsurlarından yararlananların bu Kanunda öngörülen şartları taşıdıklarına ilişkin tespitlerin en geç iki yıl yerine üç yıllık süreler itibarıyla yapılması ve 5746 sayılı kapsamında gerçekleştirilen Ar-Ge, yenilik ve tasarım faaliyetlerine ilişkin yerindelik ve uygunluk denetimlerinin, Sanayi ve Teknoloji Bakanlığınca yetki verilecek teknoloji geliştirme bölgeleri yönetici şirketleri tarafından yapılabilmesi, temel bilimler desteğinin kapsamının genişletilmesi, girişim sermayesi desteğinin artırılması, kuluçka merkezlerine[3] ilişkin düzenlemeler gibi olumlu düzenlemeler yapıldı.

Ancak iki düzenleme benim radarıma özellikle takıldı!

İlki 1 Ocak 2022 tarihinden itibaren, teknoparklarda faaliyet gösteren firmalar için yıllık beyanname üzerinden istisna edilen kazanç tutarı, Ar-Ge/Tasarım Merkezleri için ise yıllık beyanname üzerinden yararlanılan indirim tutarı 1 milyon lira ve üzerinde olan gelir ve kurumlar vergisi mükelleflerine, bu tutarların yüzde 2'sini pasifte geçici bir hesaba aktarma (yani fon oluşturma) zorunluluğunun getirilmiş olması. Düzenleme iki Kanuna da aynı ifadelerle eklendiği için şartların varlığı halinde bir mükellef iki düzenleme kapsamanda da fon ayırmak zorunda kalabilir.

Gerek 4691 sayılı Kanun kapsamında yararlanılacak "gelir veya kurumlar vergisi istisnası" için gelir ve kurumlar vergisi mükellefleri tarafından, gerekse 5746 sayılı Kanun kapsamında yararlanılacak "Ar-Ge/tasarım indirimi" için kurumlar vergisi mükellefleri tarafından aktarılması gereken tutarlarla ilgili yükümlülük, ayrı ayı yıllık bazda 20.000.000 Türk lirası ile sınırlı.

Bu tutarların, geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da bu Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak konulması şart.

Bu şartın sağlanamaması durumunda yıllık beyanname üzerinden yararlanılan istisna ve/veya indirim edilen kazançlar tutarının yüzde 20'sinin istisna ve indirim hakkı kaybedilecek ve bu yüzde 20'ye tekabül eden tutarlar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilecek.

Girişim sermayesi yatırım fonu ile girişim sermayesi yatırım ortaklıklarının yatırım yaptığı "girişim sermayesi", Türkiye'de kurulmuş veya kurulacak olan, gelişme potansiyeli taşıyan ve kaynak ihtiyacı olan şirketleri ifade ediyor. Girişim şirketlerinin, sınai, zirai uygulama ve ticari pazar potansiyeli olan araç, gereç, malzeme, hizmet veya yeni ürün, yöntem, sistem ve üretim tekniklerinin meydana getirilmesini veya geliştirilmesini amaçlamaları ya da yönetim, teknik veya sermaye desteği ile bu amaçları gerçekleştirebilecek durumda olmaları gerekli.

Yukarıda belirttiğim düzenlemeler ile çeşitli fikirleri ve ürün tasarımları olan genç girişimcilerin desteklenmesini olumlu buluyorum. Şu anda gönüllü olarak girişim sermayelerine yapılan yatırımlar 2022 yılında zorunluluk başladıktan sonra hızla artacaktır.

Dikkatimi çeken ikinci önemli değişiklik, 4691 sayılı Kanunda "istisna" olarak düzenlenmiş bulunan ücretlere ilişkin gelir vergisi stopaj teşvikinin "terkin" şeklinde düzelenmiş olması.

Bunun üç sonucu var:

- İstisna düzenlemesinde vergi avantajı çalışana sağlanıyor. Oysa terkin şeklindeki uygulamada vergi çalışandan kesiliyor, ancak terkin edilerek işverenden tahsil edilmiyor. Yani işverende kalıyor.

- Bu iki yöntem "net ücret" esasının geçerli olduğu işyerlerinde brüt tutarın tespitini ve dolaysıyla işverenin yükünü etkiliyor. "İstisna" modelinde brütleştirmede gelir vergisi dikkate alınmazken, "terkin" modelinde dikkate alınıyor. Bu durum brüt tutarı artırıyor, dolayısıyla işverenin SGK yükü artıyor. Demek ki 7263 sayılı Kanunla 3 Şubattan itibaren teknoparklarda net ücret esası uygulayan işverenlerin SGK yükü artmış oldu.

- İstisna modelinde istisna uygulanan ücretler üzerinden vergi kesintisi yapılmadığı için, istisna kapsamındaki bu ücretler gelir vergisi beyanına konu edilmediği gibi, diğer gelirlerin beyan edilip edilmeyeceği belirlenirken beyan sınırın hesabında da dikkate alınmıyor. Tahakkuktan terkin modelinde ise her ne kadar terkin edildiği için devlete ödenmese de, çalışanların ücretlerinden gelir vergisi kesintisi yapılması nedeniyle beyan sınırının aşılması halinde, bu ücretlerin beyanı gerekiyor ve bu ücretler, diğer gelirlerin beyan edilip edilmeyeceği belirlenirken beyan sınırın hesabında da dikkate alınıyor.

Görüldüğü gibi, her iki modelde de devlete vergi kesintisi (stopaj) olarak ödenen bir tutar yok, ama modellerin stopaj dışındaki sonuçları çok farklı.

İki modelin iş hukuku bağlamında da farklı sonuçları var, ancak bu konuyu uzmanlarına bırakıyorum.

Ücretlerin vergilendirilmesinde istisna yöntemi yerine, terkin yöntemini getiren düzenleme 3 Şubat 2021 tarihinde yürürlüğe girdi. Bu nedenle terkin yönteminin Şubat ayından itibaren elde edilecek ücret gelirleri için geçerli olması gerekir. Dolayısıyla, Ocak 2021 dönemine ilişkin ücret stopajlarının hesabında, değişiklik öncesinde geçerli olan istisna yöntemi uygulanacak.

Aslında getirilen düzenleme ile 4691 ve 5746 sayılı Kanunda yer alan benzer düzenlemelerin farklı şekillerde uygulanmasına son verildi. Serbest bölge ücret istisnasında uygulama zaten bu yönde yapılıyordu. Bu yönüyle düzenlemeyi olumlu bir gelişme olarak değerlendiriyorum. Böylece çalışanların sigorta primleri çalıştığı yere bakılmaksızın hesaplanacak ve yatırılacak.

Bu konu neden Ar-Ge faaliyetlerinin iki ayrı Kanun kapsamında ve farklı esaslarla desteklendiği sorusunu da gündeme getiriyor. Bence tek ve standart bir uygulama tüm taraflar açısından çok daha isabetli olur.

Bir Ar-Ge faaliyetinin, teknoparkta ya da Ar-Ge merkezinde yürütülüyor olmasının, uygulanan destekler bakımından hiçbir önemi ve farkı olmamalıdır.

[1] Ar-Ge merkezi, Ar-Ge ve yenilik projelerini veya sözleşme çerçevesinde siparişe dayalı olarak yürütülen Ar-Ge ve yenilik faaliyetlerini gerçekleştirmek üzere kurulan ve dar mükellef kurumların Türkiye'deki işyerleri dahil, kanuni veya iş merkezi Türkiye'de bulunan sermaye şirketlerinin; organizasyon yapısı içinde ayrı bir birim şeklinde örgütlenmiş, münhasıran yurtiçinde araştırma ve geliştirme faaliyetlerinde bulunan ve en az elli tam zaman eşdeğer Ar-Ge personeli istihdam eden, yeterli Ar-Ge birikimi ve yeteneği olan birimleri ifade ediyor.

[2] Tasarım merkezi, tasarım projelerini veya sözleşme çerçevesinde siparişe dayalı

olarak yürütülen tasarım faaliyetlerini gerçekleştirmek üzere kurulan ve dar mükellef kurumların Türkiye'deki iş yerleri dâhil, kanuni veya iş merkezi Türkiye'de bulunan sermaye şirketlerinin; organizasyon yapısı içinde ayrı bir birim şeklinde örgütlenmiş, münhasıran yurtiçinde tasarım faaliyetlerinde bulunan ve en az on tam zaman eşdeğer tasarım personeli istihdam eden, yeterli tasarım birikimi ve yeteneği olan birimleri ifade ediyor.

[3] Kuluçka merkezi (inkübatör), özellikle genç ve yeni işletmeleri geliştirmek amacıyla; girişimcilere teknoloji geliştirme bölgesi içinde veya dışında ofis hizmetleri, ekipman desteği, yönetim desteği, mali kaynaklara erişim, kritik iş ve teknik destek hizmetlerinin bir çatı altında tek elden sağlandığı yapıları ifade ediyor.

T24 | Erdoğan SAĞLAM