Vergi ve SGK borçlarının yapılandırılmasına ilişkin 7256 sayılı Kanun, dünkü Resmi Gazete’de yayınlanarak yürürlüğe girdi. Yapılandırmaya ilişkin usul ve esaslara ilişkin Tebliğin ise, Maliye tarafından birkaç gün içerisinde yayınlanması bekleniyor.

SGK ise, yapılandırma işlemleri ile ilgili olarak dün akşam bir Genelge yayınladı (17 Kasım 2020 tarihli ve 2020/45 sayılı Genelge).

Maliye tarafı yapılandırmaya hazır!

Maliye, yapılandırmaya her yönüyle hazır. Hatta talepleri almaya bile başladı. Yapılandırma talepleri, vergi dairelerinden fiziki başvuru şeklinde veya interaktif vergi dairesinden elektronik ortamda alınacak. Yapılandırma ödeme planları da yine buradan gönderilecek.

Bugün başvuru alabiliyor mu diye denedik, daha ilk gün olmasına rağmen, Maliye başvuruları hem vergi daireleri hem de interaktif vergi dairesi üzerinden aldı. Yani, Maliye hem mevzuat hem de sistem yazılımı olarak hazır. Bu kadar kısa bir süre içerisinde sistemi hazır hale getirmek kolay değil. Bu nedenle, Gelir İdaresi Başkanlığı Tahsilat, Uygulama ve Veri Yönetimi bölümleri yetkililerini ve çalışanlarını tebrik ediyorum.

4 milyon kişi 500 milyar borcunu yapılandıracak!

4 Milyon kişinin yararlanmasının beklenildiği yasa ile, yaklaşık 500 Milyar TL. borcun yapılandırılması bekleniyor. Bu tutarın 289 milyar TL'si vergi, 165 milyar TL'si SGK ve kalanı da diğer kurumlara olan borçlar.

Yalnız burada ben dahil kamuoyunun merak ettiği bir husus var: 289 milyar TL vergi ve 165 milyar TL SGK borcunun ne kadarının tahsil kabiliyeti var? Bu tutarların ne kadarı fiktif alacak niteliğinde? Bunu tam olarak bilemiyoruz, bu konuda bir analiz ve yorum yapılabilmesi için tahsil kabiliyeti olmayan alacak tutarının bilinmesi şart. Hatta, tahsili mümkün bulunmayan bu tutarların kamunun alacak envanterinden çıkarılarak, gerçek alacak tutarının netleştirilmesi gerekiyor.

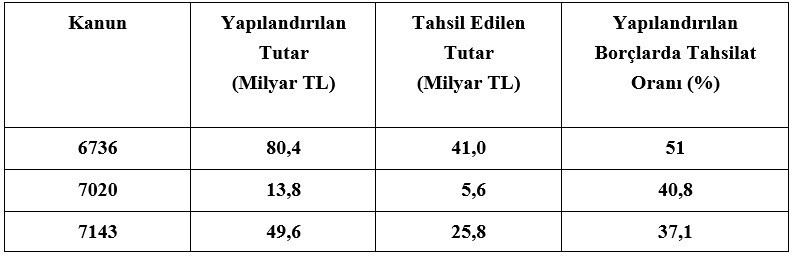

Daha önceki borç yapılandırmalarında sonuç ne oldu?

Son 3 yapılandırmada elde edilen sonuçlara ilişkin Tablo aşağıda yer alıyor:

7143 sayılı Kanun kapsamında yapılan vergi ve SGK borç yapılandırmasının ödemeleri hala devam ediyor.

Yapılandırmadaki en önemli eksiklik ne?

Yapılandırma Kanunu elzem ve ihtiyaçtı. Ancak, kanun hazırlanırken kamuoyunun ve reel sektörün görüşü ve talepleri tam olarak alınmadı. Bize göre, Yapılandırma Kanunundaki en önemli eksiklik, daha önce yapılan hacizler ve haczedilen taşınır ve taşınmaz malların kısmen veya tamamen serbest bırakılmaması. Borç yapılandırması gerçekleştiğinde, hacizler hemen kaldırılmayacak, ödeme yapıldıkça ödenen tutarla sınırlı olarak hacizler kaldırılacak. Aslında ödenemeyen borç ne kadar önemliyse, haczedilen mallar da bir o kadar önemli. Yapılandırma öncesi haczedilen malların tamamı veya bir kısmı serbest bırakılmadığı sürece, işletmelerin rahatlaması söz konusu olamaz.

İşletmelerin önünün açılabilmesi bakımından vergi ve SGK borçları için haczedilen taşınmazların ekspertizlerinin yaptırılarak, yapılandırılan borcun en az yüzde 50’sinin üzerinde olan kısmının serbest bırakılması veya bunların sahipleri tarafından satılmasına olanak sağlanarak satış bedelinin en az yüzde 50’sinin işletmede bırakılması gerekiyor. Reel sektörün talebi de bu doğrultuda.

Matrah ve vergi artırımı, kasa - cari hesap ve stok düzeltmelerine ilişkin düzenlemeler ne oldu?

Matrah ve vergi artırımı, kasa – stok ve cari hesap düzeltmelerine ilişkin düzenlemeler, Yapılandırma Kanunu içerisinde yer almıyor. Sadece yapılandırma düzenlemesi, iş dünyası başta olmak üzere vergi mükelleflerinin beklentisini karşılamadı. Reel sektör ve iş dünyası matrah ve vergi artırımı, kasa – stok ve cari hesap düzeltmelerinin olduğu yeni bir Torba Yasa istiyor ve bekliyor.

Çok yakın bir süre içerisinde reel sektör ve iş dünyasından gelen matrah ve vergi artırımı, kasa – stok ve cari hesap düzeltmesine ilişkin düzenleme taleplerinin karşılanacağını düşünüyoruz.

Reel sektör gerçek gündemine döndü: adat faizi ve yüksek kur farkları!

Özellikle geçici vergi dönemleri geldiğinde, adat faizleri ve yüksek kur farklarının vergilendirilmesi konusu gündeme geliyor. Her iki uygulamada, gerçekten şirketlerin belini büküyor. Özellikle bu iki konu, Şirketlerde kangren haline geldi, artık bunlara kesin bir çözüm şart!

Adat faizi hesaplamama inceleme nedeni!

Adat faizi, vergi incelemelerinde ilk bakılan hususlardan birisi. Ayrıca, Maliye’nin Risk Analiz Merkezi’nde tanımlanan önemli risk kalemlerinden. Başlı başına bir inceleme nedeni.

Bu faiz, şirketlerin birbirlerine ya da ortaklarına borç para vermeleri halinde gündeme geliyor. Şirket ortağı şirketten borç para aldığında veya şirket bir diğer grup şirketine veya ilişkili başka bir şirkete borç para verdiğinde, şirketin ortağına veya şirketin borç verdiği ilişkili şirkete transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı yapıldığı kabul ediliyor ve borç verilen para için adat yöntemiyle faiz hesaplanıyor. Bu şekilde hesaplanan faiz için ortağa veya ilişkili şirkete fatura düzenleniyor ve % 18 KDV hesaplanıyor.

Şirketlerin adat faizi gerektiren alacak/borçları arttı!

Şirketlerin ortaklarına ve ilişkili şirketlere verdikleri borç paralar günden güne artıyor. Özellikle şirket ortaklarının borçları, geri ödeme yapmamalarının da bir sonucu olarak adat faizi ve KDV’si nedeniyle katlanarak büyüdü, ödenemez hale geldi. Hatta bu nedenle şirketlerin bilançoları ve rasyoları bozuldu. Çoğu şirket sırf bu nedenle teknik iflas durumu ile karşı karşıya. Artık, bu sorunun kökten çözümü şart.

Adat faizi sorununun kesin çözümü, grup vergi mükellefiyeti!

Gitgide büyüyerek kangren haline gelen ve ilişkili şirketlere borç para verilmesinden kaynaklı sorunun kesin çözümü, grup şirketlerine birleştirilmiş grup vergi mükellefiyeti ve beyannamesi getirilmesi. Bu şekilde, grup şirketi kapsamındaki şirketlerin her biri ayrı bir şirket olarak değil, tek bir şirket gibi görülecek. Dolayısıyla, şirketler arasındaki borç para alınıp verilmesi işlemleri vergiye tabi ayrı bir işlem gibi görülmeyecek, faiz ve KDV hesaplanmayacak. Bunun için yasal bir değişiklik gerekiyor. Bu öneri, maalesef Şirketlerin şahıs ortaklarına verdikleri borç paralara hesaplanan adat faizleri için bir çözüm getirmiyor. Bu sorunun da farklı bir şekilde çözülmesi gerekiyor.

Değerlemeden kaynaklanan kur farklarının vergilendirilmesi büyük sorun yaratıyor!

Özellikle son dönemde kurların aşırı ve fiktif olarak yükselmesi, şirketlerin yüksek kur farkı geliri elde etmelerine ve dolayısıyla vergilendirilmelerine neden oluyor. Aslında ortada reel anlamda bir kazanç yok, tamamen fiktif. Bunların vergilendirilmesi, gerçekten işletmeleri zorluyor.

Reel sektör, Vergi Usul Kanunu hükümlerine göre geçici vergi dönemleri ve yıl sonları itibariyle yapılan değerlemelerden kaynaklanan kur farklarının belli bir süre bilançonun pasif kısmında geçici bir hesapta yapılacak yatırımların finansmanında kullanılmak üzere tutulabilmesini, olumlu kur farklarının bu hesabın alacağına, olumsuz kur farklarının ise bu hesabın borcuna kaydedilebilmesini, azami üç/beş yıl içerisinde yeni bir yatırıma dönüştürülmesi veya mevcut devam eden bir yatırımın finansmanında kullanılması halinde bu hesapta oluşan kur farkı gelirlerinin vergilendirilmemesini, belirlenen sürede yatırıma dönüştürülemeyen kur farkı gelirlerinin ise, ilgili sürenin sonunda o hesap döneminin kazancına ilave edilerek vergilendirilmesini talep ediyor.

Yani, istenilen şey, fiktif kur farkı gelirlerine geçici bir erteleme. Ki, vergi uygulamalarında birçok örneği de var.

Ne dersiniz?

Dünya | Abdullah TOLU