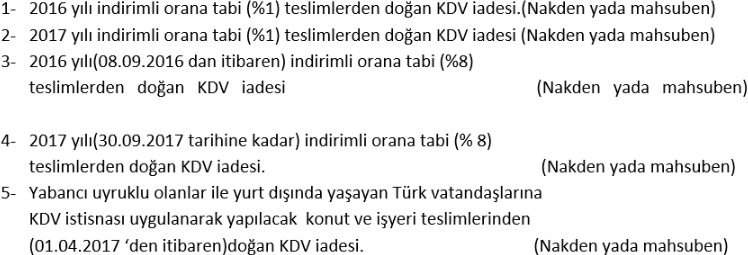

Maliye Bakanlığı, inşaat sektöründe satışların artırılması ve ekonomik canlanmanın sağlanması amacı yanında, müteahhit firmalarda önemli bir finans kalemi olan Katma Değer Vergisi (KDV) ile ilgili olarak, iade sisteminde önemli değişiklikler yapmış, bazı şartları sağlayan teslimler için yeni istisna hükümleri getirmiştir. Yapılan bu değişiklikler yoğun olarak 2017 yılı içerisinde uygulanacaktır. İnşaat sektöründe 2017 yılında, KDV iadesi talep edilebilecek teslim türleri,

Şeklindedir. Sıralanan bu iade türleri ile ilgili vergi mevzuatındaki açıklamalar ise şöyledir.

2007/13033 sayılı Bakanlar Kurulu Kararı ile;

-Net alanı 150 M2’ ye kadar konut teslimleri,

-Konut yapı kooperatifine yapılan inşaat taahhüt işleri,

-Kanunla kurulmuş sosyal güvenlik kuruluşları ve belediyelere yapılan sadece 150 M2’ ye kadar konutlara ilişkin inşaat taahhüt işleri için KDV oranı (%1) olarak tespit edilmiştir. Ancak inşaatın yapılacağı arsanın M2 vergi değerinin, yapı ruhsatının alındığı tarihte 1 seri nolu KDVGT’nde belirlenen limitleri aşıp aşmadığına da ayrıca bakmak gerekir.

150 M2’yi aşan konut satışlarına, 2016/9153 sayılı Kararname ile eklenen geçici madde ile 08/09/2016 tarihinden itibaren(30.09.2017 tarihine kadar) % 8 KDV uygulanacaktır. Bu durumdaki konutların satılması halinde faturasının 30.09.2017 tarihine kadar düzenlenmesi, %8 KDV uygulamak için yeterlidir, konutun teslim edilmesi şart değildir. Konutun teslim edildiği tarihte KDV oranının farklı olması halinde geriye yönelik düzeltme yapılmayacaktır.

3065 sayılı Kanunun 29 uncu maddesinin (2) numaralı fıkrasında 6770 sayılı kanunla yapılan değişiklikle, Bakanlar Kurulu tarafından vergi nispeti indirilen teslim ve hizmetlerle ilgili olup teslim ve hizmetin gerçekleştiği vergilendirme döneminde indirilemeyen ve tutarı Bakanlar Kurulunca tespit edilecek sınırı (2016 ve 2017 yıları için 10.000 TL) aşan mahsuben iade edilmeyen verginin yılı içinde nakden iadesiyle ilgili sektörler, mal ve hizmet grupları ve dönemleri belirlemeye Maliye Bakanlığı yetkili kılınmıştır.

Bu yetki çerçevesinde, indirimli orana tabi konut ile 2007/13033 sayılı Bakanlar Kurulu Kararı eki(II) sayılı listenin (B) bölümünün 28 ve 29 uncu sırası kapsamındaki malların teslimlerinden doğan KDV iadelerinin, yılı içinde vergilendirme dönemleri itibariyle talep edilmesi kaydıyla nakden yapılması uygun görülmüştür.

Belirtilen değişikliklerle birlikte, 2017 yılında, hem 2016 hem de 2017 yıllarında yapılan indirimli orana tabi konut teslimlerinden kaynaklanan KDV iade taleplerini nakden yada mahsuben yapılabilecektir. Burada tekrar belirtilmesi gereken en önemli değişiklik, 2017 yılında yapılacak indirimli orana tabi konut teslimlerinden doğan KDV iade talebinin, 2017 yılı içerisinde de nakden yapılabilecek olmasıdır.

KDVK’nun 13.maddesinin birinci fıkrasına 6824 sayılı Kanunun 7 nci maddesi ile 1.4.2017 tarihinden itibaren uygulanmak üzere eklenen (i)bendinde” Konut veya iş yeri olarak inşa edilen binaların ilk tesliminde uygulanmak ve bedeli döviz olarak Türkiye'ye getirilmek kaydıyla, Gelir Vergisi Kanununun 3 üncü maddesinin birinci fıkrasının 2 numaralı bendinde belirtilenler hariç olmak üzere çalışma veya oturma izni alarak altı aydan daha fazla yurt dışında yaşayan Türk vatandaşları, Türkiye'de yerleşmiş olmayan yabancı uyruklu gerçek kişiler ile kanuni ve iş merkezi Türkiye'de olmayan ve bir işyeri ya da daimi temsilci vasıtasıyla Türkiye'de kazanç elde etmeyen kurumlara yapılan konut veya iş yeri teslimleri (Şu kadar ki bentte öngörülen şartları taşımadığı halde istisnanın uygulandığının tespit edilmesi halinde zamanında tahsil edilmeyen vergi, vergi ziyaı cezası ve gecikme faizinden mükellef ile birlikte alıcı müteselsilen sorumludur. İstisna kapsamında teslim alınan konut veya iş yerinin bir yıl içerisinde elden çıkarılması halinde zamanında tahsil edilmeyen verginin, 6183 sayılı Kanunun 48 inci maddesine göre hesaplanan tecil faiziyle birlikte tapu işleminden önce elden çıkaran tarafından ödenmesi şarttır.)” denilmektedir.

Yabancı uyruklu gerçek yada tüzel kişiler ile yurt dışında yaşayana Türk vatandaşlarına yapılacak konut ve işyeri teslimlerinde KDV istisnası uygulanacağına dair açıklamaların yer aldığı 12 seri nolu KDVGT, 5.5.2017 tarih ve 30057 sayılı resmi gazetede yayımlanmıştır. Tebliğe göre ;konut veya işyerinin bu istisna kapsamında teslime konu edilebilmesi için; inşa edilen binanın yapı ruhsatının bulunması ve alıcıların kullanımına hazır vaziyette fiilen teslim edilmesi şarttır.

İstisna,1.4.2017 tarihinde itibaren uygulanmak üzere, konut veya işyerini inşa eden mükellefin yapacağı ilk teslimde uygulanır. Konut veya işyerinin inşa edenlerden satın alınarak bir başkasına satılması halinde yapılan konut veya iş yeri teslimi ilk teslim olarak değerlendirilmez. Ayrıca, satış bedelinin en az %50’sinin satışa ilişkin faturanın düzenlendiği tarihten önce, kalan kısmının da en geç bir yıl içerisinde alıcı tarafından döviz olarak Türkiye’ye getirilerek satıcıya ödenmesi gerekir. İstisnaya ilişkin KDV iadesi, bedelin tamamının Türkiye’ye getirilerek satıcıya ödenmesinden sonra yapılır.

İstisna kapsamında teslim alınan konut veya iş yerinin bir yıl içerisinde elden çıkarılması halinde zamanında tahsil edilmeyen verginin 6183 sayılı kanunun 48 inci maddesine göre hesaplanan tecil faiziyle birlikte tapu işleminden önce elden çıkaran tarafından ödenmesi şarttır.

İstisna kapsamında satışı gerçekleştiren mükelleflerin, KDV iade talep şekline göre gerekli belgeleri tamamlaması halinde , bu konut yada işyeri için yüklenilen ve indirim yoluyla giderilemeyen KDV’leri iade edilecektir.

İnşaat işlerinde KDV iadesi , satışlarında % 1 KDV hesaplanan teslimler için talep edilebiliyordu. Bu talep ise yılı içinde mahsuben, takip eden yıl nakden yada mahsuben şeklinde yapılabiliyordu. Ancak genel oran uygulanarak teslim edilmesi gereken konutların da indirimli oran(%8) uygulanarak (30.09.2017 tarihine kadar) satılacak olması ve yabancı uyruklu olanlar ile yurt dışında yaşayan Türk vatandaşlarına yapılacak konut ve işyeri teslimlerinde KDV istisnası getirilmesi, bu sektörde KDV iade alanını oldukça genişletmiştir. Ayrıca indirimli orana tabi işlemlerde KDV iade talepleri 2017 yılından itibaren nakit olarak da yapılabilecektir. Tüm bu değişiklikler 2017 yılını inşaat sektöründe ki KDV iadesi açısından diğer yıllardan ayırmaktadır.