Gerçek kişiler açısından Eurobond Gelirlerinde Vergi Durumunu (2022) 14 Ocak 2022 tarihli yazımızda ele almıştık[1], şimdi de şirketlerden elde edilen kar paylarının vergi beyan durumunu hatırlatmaya çalışacağız.

Gelir Vergisi Kanunu'nda aşağıda belirtilen kar payları menkul sermaye iradı olarak sayılmıştır. (G.V.K. madde 75)

- Her nevi hisse senetlerinin kar payları (kurucu hisse senetleri ve diğer intifa senetlerine verilen kar payları ve pay sahiplerine hazırlık dönemi için faiz olarak veya başka adlarla yapılan her türlü ödemeler ile Sermaye Piyasası Kanununa göre yatırım fonları katılma belgelerine ödenen kar payları dahil),

- İştirak hisselerinden doğan kazançlar (Limited Şirket ortaklarının, iş ortaklıklarının ortakları ve komanditerlerin kar payları ile kooperatiflerin dağıttıkları kazançlar bu kapsamdadır.)

- Kurumların idare meclisi başkan ve üyelerine verilen kar payları.

Gelir Vergisi mevzuatımıza göre, tam mükellef gerçek kişilerin Anonim Şirket veya Limited şirketlerden elde ettiği kar payı yıllık beyan esasında Gelir Vergisi’ne tabidir.

Şirketin genel kurulu kar dağıtımına karar verdikten sonra bu kar kısmının ortaklarına nakden veya hesaben dağıtıldığı zaman temettü geliri elde edilmiş olur. Vergiyi doğran olay gerçekleşmiş olur. Kişinin bunu tahsil etmemesi sonucu değiştirmez.

Gelir Vergisi Kanunumuza göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna olup “istisna edilen tutar dahil toplam temettü” üzerinden yapılan kar dağıtan şirketçe yapılam stopajın tamamı, beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilir. (G.V.K. madde 22/2)

Kurumların dönem karlarını veya yedek akçelerini (Kar Yedekleri) sermayelerine eklemeleri halinde gerçek kişi ortaklarca alınan bedelsiz hisse senetleri ise kar payı(=temettü) geliri sayılmamakta ve vergi beyanına konu olmamaktadır. Yine, sermaye yedekleri ile sermaye artırımında bulunulması durumunda da sermaye yedeklerinin niteliği gereği kar dağıtımı olarak değerlendirmesi de söz konusu olmamaktadır.

Mevzuatımıza göre, tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna edilmekte ve istisna edilen tutar dahil toplam temettü üzerinden şirketçe yapılan stopajın tamamı, beyan edilen %50’lik temettü üzerinden hesaplanan vergiden mahsup edilmektedir. Şirketler kar dağıttıkları sırada gerçek kişilerde %10 vergisi kesintisi yaparlar[2].[3]

Buna göre; şirketlerden elde edilen kar paylarının sadece yarısı gelir vergisi beyanına konu olur. Beyan zorunluluğu ise diğer menkul sermaye iratları (Örn. Eurobond faizi) ve diğer gelir unsurları (Örn. kira geliri) ile toplu olarak dikkate alınmasıyla değerlendirilir ve yıllık beyan haddinin (2022 yılı için 70.000 TL) aşılması halinde başlar. (2021 yılı için 53.000 TL)

Dolayısıyla (70.000 *2=) brüt 140.000 TL’sından (Net tutar: %10 stopaja göre 126.000 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. (Tabii ki beyan konusu başkaca gelir unsurları 70.000 TL’lık haddin hesabında ayrıca dikkate alınır.)

Geçen yıl (2021) elde edilen ve önümüzdeki Mart ayında beyana konu olacak kar payı geliri rakamlarını da hatırlatmamızda yarar var. 2021 yılında beyan haddi 53.000 TL olduğunundan (53.000 *2=) brüt 106.000 TL’sından (Net tutar: %15 stopaja göre 90.100 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. Yukarıda da belirttiğimiz gibi beyan konusu diğer gelir unsurlarına da bakmak gerekir.

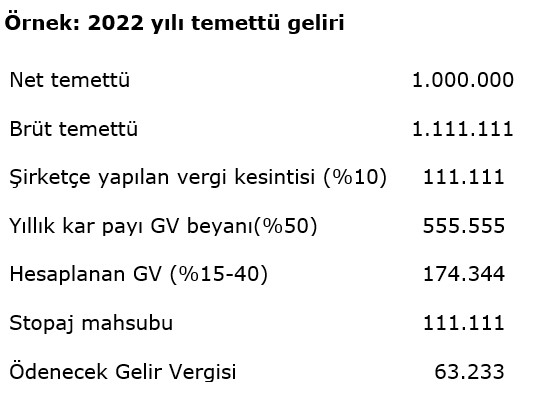

Buna göre, bir Anonim Şirketten 2022 yılında 1 milyon TL net kar payı tahsil eden kişi, vereceği yıllık Gelir Vergisi beyannamesi ile 63.233 TL Gelir Vergisi ödemiş olacaktır.

Görüldüğü üzere yıllık beyanda matrah olarak brüt temettü tutarının %50’si beyana konu olmakta ve bu tutar üzerinden hesaplanan vergiden de şirketçe yapılan stopaj tutarı mahsup edilmektedir.

Yabancı ülke şirket temettülerinde durum:

Yukarıdaki açıklamalarımız yurt içindeki şirketlerden elde edilen temettü gelirleri içindir. Yurt dışındaki şirket hisselerinden elde edilen temettüler ise her hal ve takdirde yıllık gelir vergisi beyanına tabidir. Gerek yurt içindeki aracı kurumlar vasıtasıyla ve gerekse yurt dışındaki hesaplardan alınan yabancı ülke şirket hisse senetlerinden sağlanan kar payı gelirleri bu kapsamdadır.

Yabancı şirket temettüleri için beyan sınırı 2022 yılı için 3.800 TL’dir. Elde edilen kar payı tutarı toplamda 3.800 TL’den fazla ise gelirin tamamı beyan edilir. Yurtdışında ödenen vergiler var ise çıkan vergiden mahsup edilir.

[1] Mehmet Bingöl, Eurobond Gelirlerinde Vergi Durumu (2022),Finans Gündem, 14 Ocak 2022, https://www.finansgundem.com/yazarlar/eurobond-gelirlerinde-vergi-durumu-2022-yazisi/1634470

[2] 21/12/2021 tarihli Cumhurbaşkanı Kararına göre şirketlerce kar payı dağıtımında uygulanan vergi kesintisi %15’ten %10’a indirilmiştir.

[3] Mehmet Bingöl, Kar payı (temettü) vergilemesinde stopaj indirimi, Finans Gündem, 24 Aralık 2021, https://www.finansgundem.com/yazarlar/kar-payi-temettu-vergilemesinde-stopaj-indirimi-yazisi/1628774