Bazı kamu alacaklarının yeniden yapılandırılması ile yine diğer bazı yasalarda değişiklik yapılmasına ilişkin 7326 sayılı Yasa 09.06.2021 tarihli ve 31506 sayılı Resmi Gazete ’de yayımlanmak suretiyle yürürlüğe girmiş bulunmaktadır.

Öncelikle belirtelim ki, 7326 sayılı Kanunun 5. maddesinde göre matrah ve vergi artırımında bulunacak mükelleflerin bu artırımlarını ve vergilerini düzenli olarak ödemeleri zorunludur. Aksi takdirde, yani ödeme yapılmaması durumunda matrah artırımı iptal olacağı gibi, tekrar başa dönülerek vergi incelemesi yapılacaktır.

Öte yandan, yine mahkemelerde muhtelif aşamalarda devam eden davaların 7326 sayılı Yasa’ya göre mad. 3 hükmünden faydalandığı takdirde davalar bulunduğu aşamaya göre sonlanmış olacaktır. Durum böyle olunca karşılıklı süren davalara sonlanmış olacağı gibi, mükellefler açısından avantajlı bir ödeme ve yapılandırma olanağına mükellefler kavuşmuş olacaktır. Bu konuda davadan feragat etmek ve aftan yararlanmak için 7326 sayılı Yasa’ya ek olarak çıkartılan Genel Tebliğler ekindeki mad. 3’e göre EK3 form standart dilekçenin eksiksiz olarak düzenlenip, vergi dairesine verilmesi yeterli olacaktır. Bu konuda davacı mükellefler tarafından vazgeçme dilekçeleri vergi mahkemesine veya ilgili Bölge İdare Mahkemesi veya Danıştay’a dilekçe verilmesine ihtiyaç yoktur. Sadece ve sadece vazgeçme dilekçeleri davacı mükellefler tarafından ilgili vergi dairesi müdürlüğü ’ne 2 nüsha dilekçe halinde verilmesi kafiidir. Ödeme emrine karşı açılan davalarda ise yine vazgeçme dilekçesi 2 nüsha halinde vergi dairesine verilecektir. (Bkz: EK2/A form dilekçe)

Vazgeçme dilekçelerinin kağıt ortamda veya internet vergi dairesi üzerinden ilgili vergi dairesine verilmesi veya PTT ile taahhütlü olarak 31.08.2021 tarihine kadar yollanması yeterli bulunmaktadır.

KESİNLEŞMEMİŞ VEYA DAVA AŞAMASINDAKİ DOSYALARDA HANGİ BORÇLAR HEDEFLENMEKTEDİR? (7326 sayılı Yasa mad. 3)

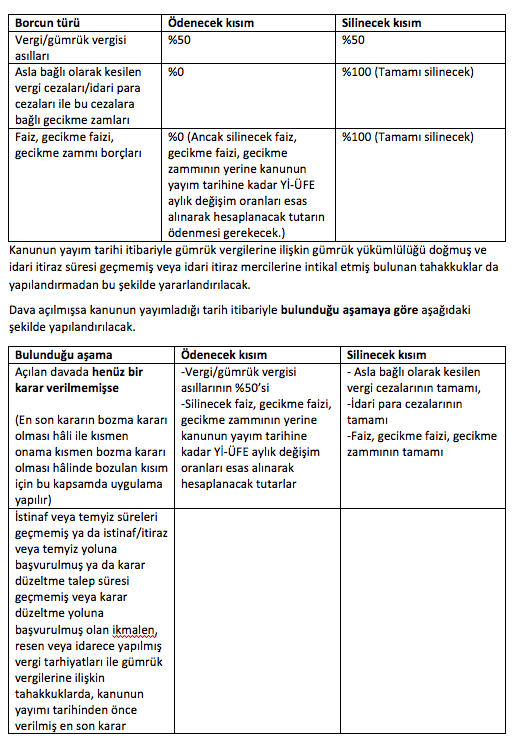

Değerli dostumuz Sayın; Erdoğan Sağlam YMM’nin T24’te yayınlanan 7 Haziran 2021 tarihli açıklamaları için teşekkür ederiz. Üstadın ilgili çalışmasından örnek tablolar aşağıda olduğu gibidir.

1. Buna göre, Vergi dairesince vergi/ceza ihbarnamesi düzenlenmiş olan ve 30 günlük dava/uzlaşma/indirim başvuru süresi bitmemiş işlemler,

2. Tebliğ edilen ihbarnameye karşı uzlaşma talebinde bulunulmuş olup, uzlaşma günü verilmemiş veya verilen uzlaşma günü gelmemiş ya da girilen uzlaşma toplantısında uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş işlemler,

3. Açılan davalarda henüz karar verilmemiş veya mükellef hakkında olumlu veya olumsuz karar verilmiş ya da istinaf/itiraz veya Danıştay'da temyiz aşamasında bulunan işlemler,

4. Gümrük vergilerine ilişkin gümrük yükümlülüğü doğmuş ve idari itiraz süresi geçmemiş veya idari itiraz mercilerine intikal etmiş veya dava aşamasında bulunan tahakkuklar, için yararlanılabilecek.

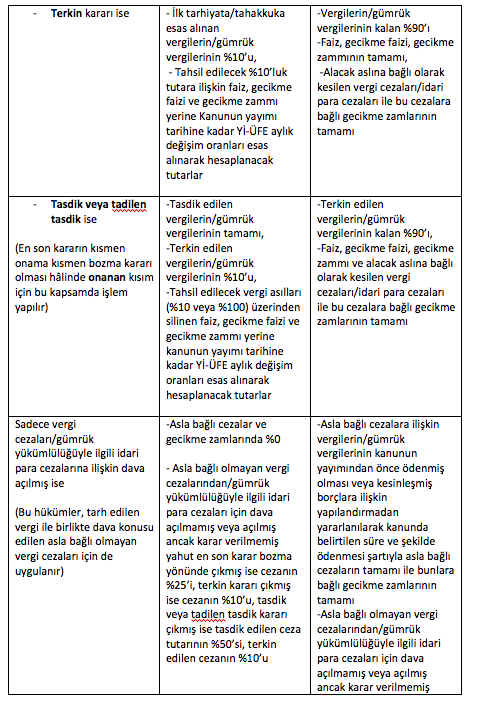

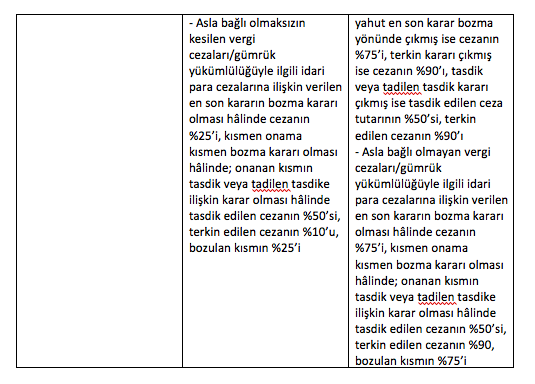

YAPILANDIRMALARDA ÖDENECEK VEYA TERKİN EDİLECEK TUTARLARIN TESPİTİ

Dava açılıp açılmadığına göre belirlenecek.

Eğer dava açılmamışsa (yani kanunun yayım tarihi itibariyle ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda ödenecek ve silinecek tutarlar şöyle belirlenecek.

MADDE 3 BAĞLAMINDA YAPILANDIRMANIN KOŞULLARI NELERDİR?

1. 31.8.2021 tarihine kadar dilekçe ile başvurmak,(EK3/A)

2. Yapılandırılan tutarı 31.9.2021 tarihine kadar (indirim imkânlarından yararlanarak) peşin olarak ödemek veya taksitle ödeme imkânından yararlanarak ödemek,

3. İlk iki taksiti süresinde ve tam olarak ödemek,

4. Dava açmamak, açılmış davalardan vazgeçmek ve kanun yollarına başvurmamak.[1]

UZLAŞMA AŞAMASINDA OLAN DURUMLARDA YAPILANDIRMA OLANAĞI NEDİR?

Tarhiyat sonrası uzlaşma aşamasındaki işlemler için yapılandırmadan bu kapsamda yararlanılabilir. Yani tarhiyat sonrası uzlaşma hükümlerinden yararlanmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar için bu kapsamda (dava açılmamış veya açılan davada henüz bir karar verilmemiş seçeneğine göre) yapılandırma talebinde bulunmak olanaklıdır.

Tarhiyat öncesi uzlaşma aşamasındakiler ise kanunun inceleme ve tarhiyat aşamasındaki işlemler için öngördüğü düzenlemeden yararlanılarak yapılandırılabilir.(Bkz: Yasa mad. 3,4)

ÖDEME KOŞULU İHLAL EDİLİRSE SONUÇ NE OLUR?

7326 Sayılı Yasa’ya göre yapılandırmadan yararlanmak için başvuruda bulunan ancak kanunda belirtilen ödeme şartını yerine getirmeyen borçlulardan, ilk tarhiyata/tahakkuka ilişkin ihbarnameye göre belirlenen alacaklar başka bir işleme gerek olmaksızın takip edilmeye başlanır. Varsa açılan davalardan vazgeçilmiş olduğu için dava yeniden görülmeye başlanmaz.

Kanunun yayımı tarihinden önce verilmiş olan en son yargı kararının, tarhiyatın/tahakkukun tasdikine ilişkin olması hâlinde, bu karar üzerine tahakkuk eden alacaklar bu karara istinaden takip edilir.

Bu nedenle, ödeme koşulu mutlaka peşin veya tespit edilen taksit seçeneklerine göre mutlak surette noksansız olarak ödenmesi zorunludur. Ödemeler Türkiye çapında herhangi bir vergi dairesinde veya ilgili bankalara veya PTT’ye ödeme yapılabilir. Ödeme sırasında mutlak surette vergi dairesinden verilen ödeme planı üzerinde yer alan “tecil dosya numarası” belirtilmelidir. Ayrıca, mükellefin vergi hesap numarası veya TC nosu mutlaka yer almalıdır.

PİŞMANLIK HÜKÜMLERİNE GÖRE VERİLEN BEYANNAMELERDE AF YASASINDAN YARARLANMA KOŞULLARI NEDİR?

Pişmanlıkla verilen (VUK mad. 371) beyannamelerde bu kapsamda yapılandırmadan kuşkusuz faydalanacaktır. Buna göre, Kanunun kapsadığı dönemlere ilişkin olarak kanunun yayımı tarihinden önce pişmanlık talebi ile verilip, ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve bu kanunun yayımı tarihi itibarıyla dava açma süresi geçmemiş olan vergi cezaları için kanunun 3/3 üncü maddesi hükmü (yani yukarıda açıkladığım sadece vergi cezaları/gümrük yükümlülüğüyle ilgili idari para cezalarına ilişkin dava açılmış olması seçeneği) uygulanır.

ÖZEL USULSÜZLÜK CEZALARI DA YAPILANDIRMADAN FAYDALANACAKTIR

Özel usulsüzlük cezasını içeren ceza ihbarnamesinde yer alan tutarın durumuna göre ¼’ü ödenmesi halinde bakiye ¾ özel usulsüzlğük cezası silinecektir. Bu durum yeni tebliğ edilmiş ve 30 günlük dava açma süresi geçmemiş cezalar açısından söz konusudur. Dilekçe verme tarihi 31.08.2021 tarihidir. Öte yandan, halihazırda ilk derece vergi mahkemesinde devam eden dosyalar açısından mahkemeden olumlu veya olumsuz karar çıkmamış ise bu dosyalarda yine yukarıda belirtilen oranlarda yapılandırmadan faydalanır. Yine ödeme zorunludur. Mahkemeden vazgeçme için vergi dairesine standart EK3/A dilekçesi 2 nüsha verilmelidir. Öte yandan, dava açma süresi geçmiş ve kesinleşen özel usulsüzlük cezaların da ise indirim oranı %50 olacaktır. Bu konuda EK2/A dilekçesi düzenlenerek, vergi dairesine verilmelidir. Bu durumda cezanın geriye kalan %50’si terkin edilecektir.

-----------

[1] SAĞLAM Erdoğan, T24, Soru ve Cevaplarla Kesinleşmemiş veya Dava Safhasında Bulunan Alacaklarda Yapılandırma, 07.06.2021.