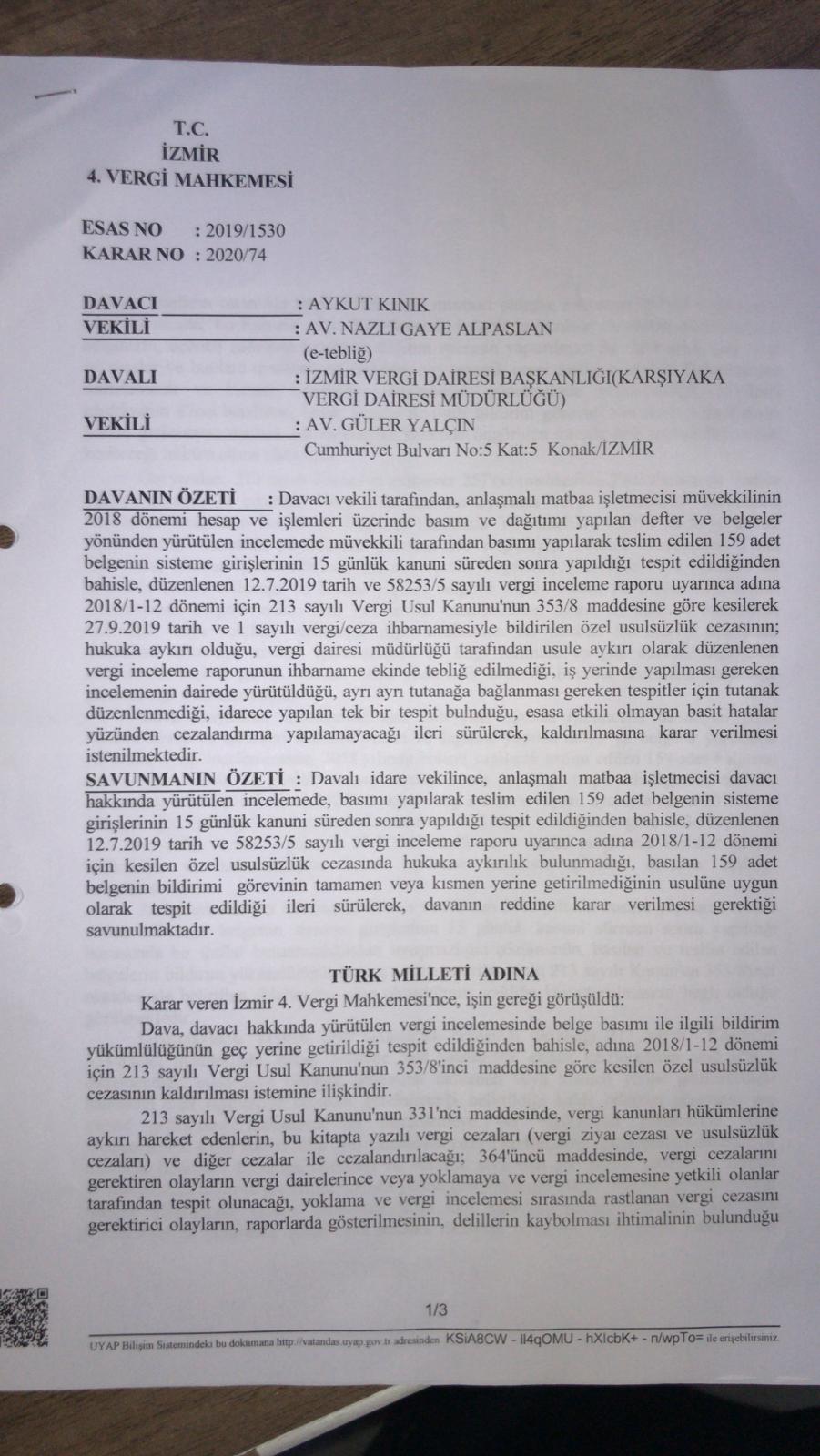

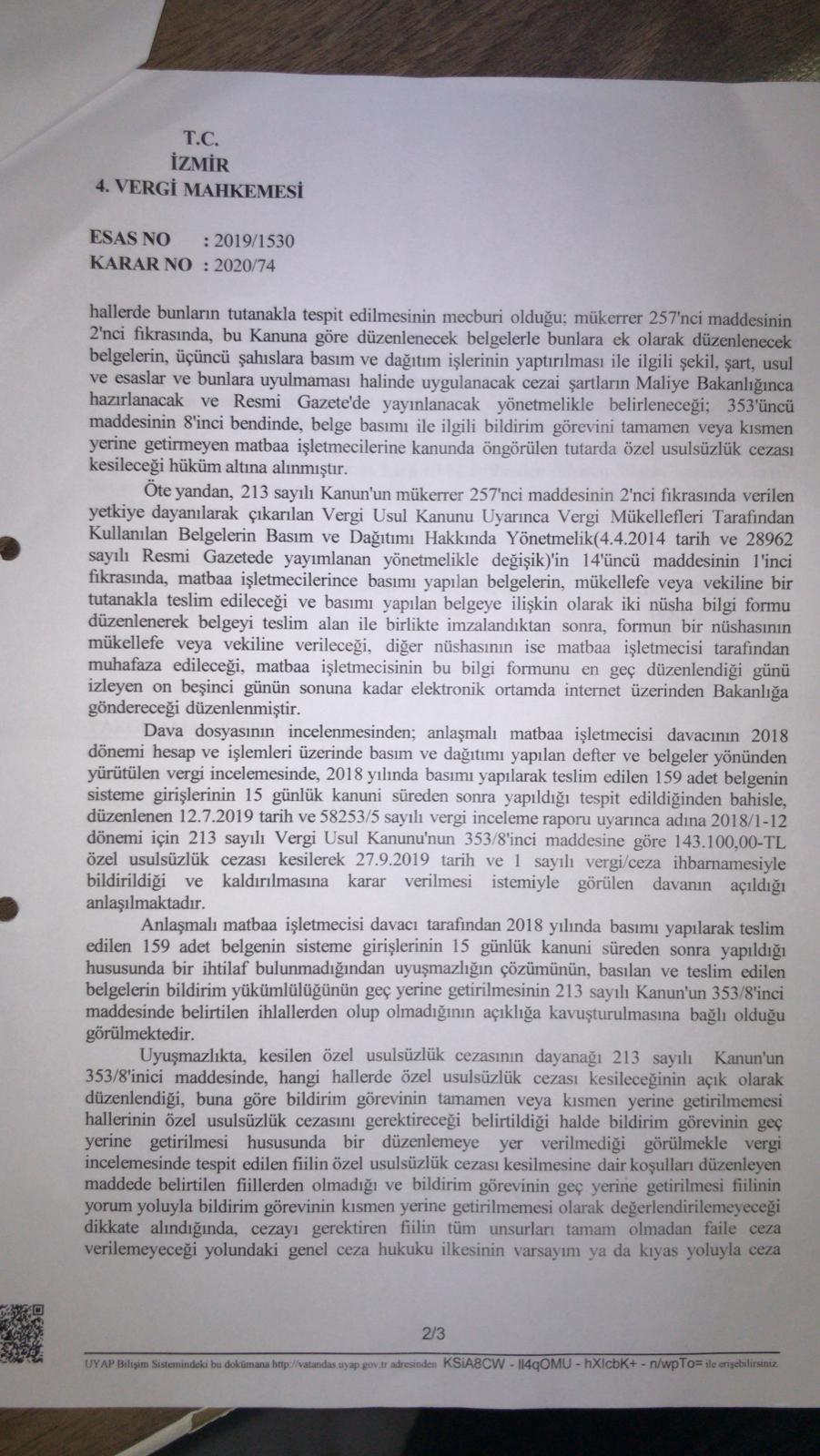

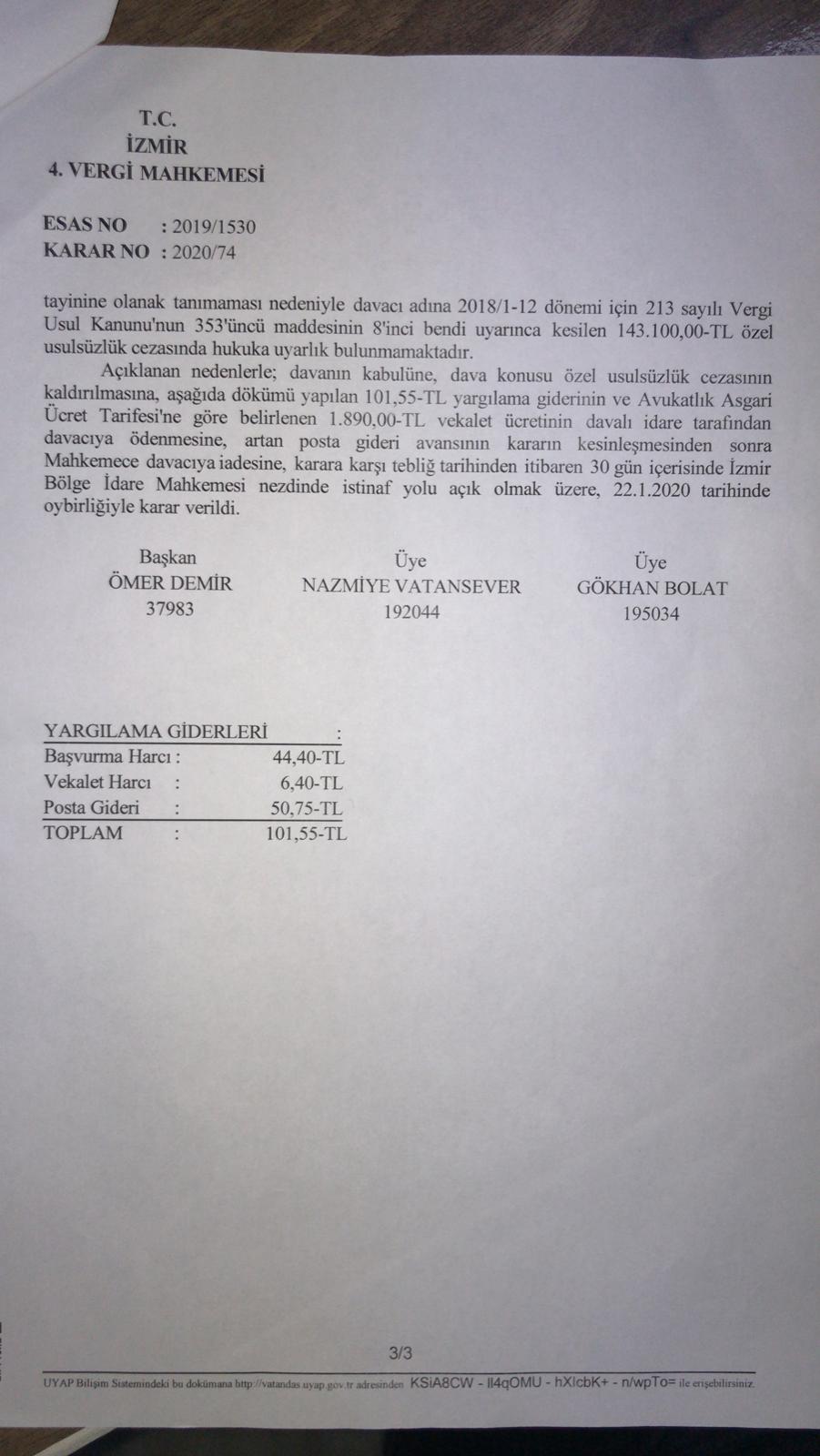

Uyuşmazlıkta, kesilen özel usulsüzlük cezasının dayanağı 213 sayılı Kanun'un 353/8'inici maddesinde, hangi hallerde özel usulsüzlük cezası kesileceğinin açık olarak düzenlendiği, buna göre bildirim görevinin tamamen veya kısmen yerine getirilmemesi

hallerinin özel usulsüzlük cezasını gerektireceği belirtildiği halde bildirim görevinin geç yerine getirilmesi hususunda bir düzenlemeye yer verilmediği görülmekle vergi incelemesinde tespit edilen fiilin özel usulsüzlük cezası kesilmesine dair koşullan düzenleyen

maddede belirtilen fiillerden olmadığı ve bildirim görevinin geç yerine getirilmesi fiilinin yorum yoluyla bildirim görevinin kısmen yerine getirilmemesi olarak değerlendinlemeyeceği dikkate alındığında, cezayı gerektiren fiilin tüm unsurları tamam olmadan faile ceza

verilemeyeceği yolundaki genel ceza hukuku ilkesinin varsayım ya da kıyas yoluyla ceza tayinine olanak tanımaması nedeniyle davacı adına 2018/1-12 dönemi için 213 sayılı Vergi Usul Kanunu'nun 353'üncü maddesinin 8'mci bendi uyarınca kesilen 143.100,00-TL özel

usulsüzlük cezasında hukuka uyarlık bulunmamaktadır.

Av.N.Gaye ALPASLAN

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)