Çalışana hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler ücret niteliğindedir. Ücret ödemeleri üzerinden işverenlerce, ücretlere ait vergi tarifesi esas alınarak gelir vergisi kesintisi (stopaj) yapılır. Belli tutarı aşan ücret gelirleri yıllık beyanname ile beyan edilir ve bu durumda yapılan stopajlar gelir vergisi beyannamesi üzerinden hesaplanan gelir vergisinden indirilir. Yıllık beyanname vermek zorunda olmayan ücretlilerde ise yapılan stopajlar nihai vergileme niteliğindedir.

İstisna getirilmeden önce personele sağlanan kreş ve gündüz bakım yardımlarının durumu

Gelir Vergisi Kanununun ücrete ilişkin genel hükümleri çerçevesinde çalışanlara, çocuklarının bakımı ve gözetimi amacıyla yapılan kreş ve gündüz bakımevi yardımları ilke olarak "para ile temsil edilebilen menfaat" sayılarak gelir vergisine tabi tutulmak zorunda.

Yakın zamana kadar bu konuda Gelir Vergisi Kanunumuzda bir istisna hükmü bulunmuyordu. 7103 sayılı Kanunla 28 Mart 2018 tarihinde yürürlüğe giren bir istisna hükmü ile kadın hizmet erbabına kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatler belli şartlarla gelir vergisinden istisna edildi. (GVK Md.23/16)

Bu düzenleme, istisnanın yürürlüğe girdiği tarihten itibaren, istisna kapsamına giren yardımlar üzerinden stopaj yapılmamasını ve bu menfaatlerin hiçbir koşulda gelir vergisi beyannamesine dahil edilmemesini sağladı. Söz konusu menfaatler ücret ve diğer gelirlerin beyan edilip edilmeyeceğine ilişkin toplam ücret geliri tutarının tespiti sırasında da dikkate alınmıyor.

İstisna getirilmeden önce sadece yasal zorunluluk kapsamında yapılan kreş yardımları ücret olarak değerlendirilmeyip, gelir vergisine tabi tutulmuyordu. Yani istisnanın ihdasından önce sadece zorunlu olarak yapılan kreş yardımları ücret olarak kabul edilmediği (yani vergiye tabi olmadığı) için vergilendirilmiyordu.

Söz konusu zorunluluk, 6331 sayılı İş Sağlığı ve Güvenliği Kanunu’nun 30. maddesine dayanılarak çıkarılan "Gebe veya Emziren Kadınların Çalıştırılma Şartlarıyla Emzirme Odaları ve Çocuk Bakım Yurtlarına Dair Yönetmelik" ile düzenlenmiş bulunuyor.

Yönetmeliğe göre,

1) Yaşları ve medeni halleri ne olursa olsun, 100-150 kadın çalışanı olan işyerlerinde, emziren çalışanların çocuklarını emzirmeleri için işveren tarafından, çalışma yerlerinden ayrı ve işyerine en çok 250 metre uzaklıkta bir emzirme odasının kurulması zorunlu.

2) Yaşları ve medeni halleri ne olursa olsun, 150'den çok kadın çalışanı olan işyerlerinde, 0-6 yaşındaki çocukların bırakılması, bakımı ve emziren çalışanların çocuklarını emzirmeleri için işveren tarafından, çalışma yerlerinden ayrı ve işyerine yakın bir yurdun (kreşin) kurulması zorunlu. Yurt, işyerine 250 metreden daha uzaksa işveren taşıt sağlamakla da yükümlü.

Bu kapsama giren işverenler ortaklaşa oda ve yurt kurabilecekleri gibi, oda ve yurt açma yükümlülüğünü, kamu kurumlarınca yetkilendirilmiş yurtlarla yapacakları anlaşmalarla da yerine getirebiliyorlar.

Nitekim bir özelgede anlaşmalı kreşlere yapılan ödemelerin yasal zorunluluktan kaynaklanması nedeniyle ücret olarak değerlendirilmemesi gerektiği açıkça belirtiliyor.

Kreş ve gündüz bakımevi yardımlarında istisna nasıl uygulanıyor?

Öncelikle istisnanın sadece kadın çalışanlar için yapılan yardımlara uygulandığını, erkek çalışanlara sağlanan bu nitelikteki menfaatlerin ücret olarak vergilendirilmesi gerektiğini belirtelim.

Kadın çalışanlar için geçerli olan bu istisna uygulaması, işverenlerce kreş ve gündüz bakımevi hizmeti verilip verilmediğine göre değişiyor.

a) Eğer işverenlerce kreş ve gündüz bakımevi hizmeti veriliyorsa, herhangi bir tutarla sınırlı olmaksızın, hizmetten faydalanan kadın hizmet erbabına sağlanan menfaatlerin tamamı gelir vergisinden istisna ediliyor. Söz konusu hizmetin, işverenin kendisine ait veya kiralamış olduğu diğer yerlerde verilmesi istisna uygulamasına engel değil. Önemli olan işverenin bu hizmeti verip vermediği…

b) Eğer işverenlerce kreş ve gündüz bakımevi hizmeti verilmiyorsa, kadın hizmet erbabına kreş ve gündüz bakım hizmeti verilmek suretiyle sağlanan menfaatlere aşağıdaki şartlarla istisna uygulanıyor:

- Hizmetin gelir veya kurumlar vergisi mükellefleri tarafından fatura karşılığı verilmesi,

- Ödemenin hizmet erbabının kendisine değil, doğrudan bu hizmeti sağlayan mükelleflere yapılması,

- Ödeme tutarının her bir çocuk için aylık, asgarî ücretin aylık brüt tutarının (2021 için 3.577 TL’nin) yüzde 50’ini aşmaması (Esasen kanunda bu oran yüzde 15, ancak 2018/11674 sayılı Bakanlar Kurulu Kararı ile bu oran yüzde 50 olarak belirlenmiş olduğundan, 2021 yılı için geçerli aylık istisna sınırı, her bir çocuk için 1.788,50 TL).

İşverenlerce, kreş ve gündüz bakımevi işleten mükelleflere toplu ödeme yapılması durumunda, her bir aya isabet eden tutar, ilgili ay ücret matrahı ile karşılaştırılmak suretiyle istisna uygulanıyor.

İstisna uygulamasına ilişkin olarak 303 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan aşağıdaki açıklamaların da dikkate alınmasında yarar var:

- Hizmeti veren işletmeler, işveren tarafından ödenen tutar da dahil olmak üzere, faturayı kadın hizmet erbabı adına düzenlemek zorundalar.

- İstisna uygulanan tutarların, işverenlerce asıl ücret ile birlikte ücret bordrosunda gösterilmesi gerekiyor.

İşverenlerin; kadın hizmet erbabı adına yaptığı ödemeler için kendilerine fatura düzenlenmediğine göre, gider kaydını ücret bordrolarına dayanarak yapmaları gerekir.

Hangi kreş ve gündüz bakım yardımları istisna kapsamına girmez?

Aşağıda sayılan kreş ve gündüz bakım yardımları için istisna uygulanamaz:

- Gerek erkek hizmet erbabının kendisine, gerekse hizmeti erkek hizmet erbabına veren mükellefe bu amaçla yapılan ödemeler,

- Kadın hizmet erbabının kendisine bu amaçla da olsa doğrudan yapılan ödemeler ve sağlanan menfaatler,

- Kadın hizmet erbabına sağlanan yardımların brüt asgari ücretin yüzde 50’sini aşan kısmı.

İstisna kapsamına girmeyen bu yardımlar "net ücret" ödemesi kabul edilir ve brütleştirilerek stopaja tabi tutulur.

İstisna kapsamındaki menfaatlerin aracı vasıtasıyla sağlanması halinde istisna uygulanabilir mi?

Bu soruya cevap vermeden önce, vergi mevzuatında yer alan ve benzer nitelik taşıyan bir başka ücret istisnasından bahsetmekte yarar görüyorum.

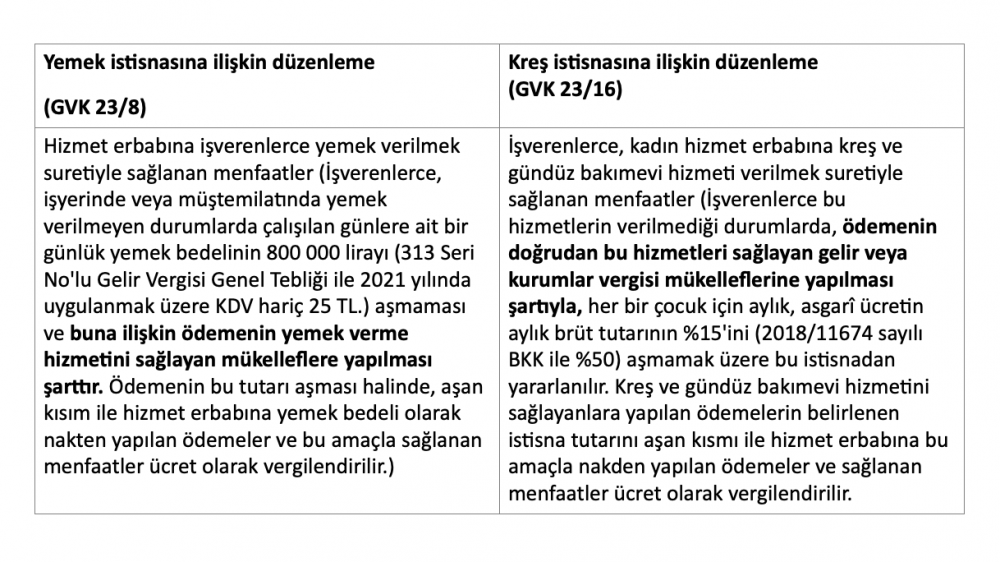

İşverenlerce işletmeleri veya eklentilerinde yemek verilmeyen durumlarda, günlük belli bir sınır dahilinde yemek verme hizmetini sağlayan mükellefler aracılığıyla sağlanan menfaatlere gelir vergisi istisnası uygulanır. (GVK Md.23/8)

Uygulamada bazı firmalar tarafından çeşitli adlarla çıkarılan özel yemek kartları, anlaşma yapılan lokanta veya restoran gibi hizmet işletmelerinde (anlaşmalı hizmet işletmelerinde) sunulan hizmetin ödeme aracı olarak kullanılabiliyor. Ayrıca bazı lokanta, restoran vb. yemek verme hizmeti sunan işletmelerde sunulan hizmetin ödeme aracı olarak gerek bu işletmelerce, gerek bu hizmet işletmeleri ile anlaşma yapan firmalarca satışa sunulan yemek çeklerinin/kartlarının veya mobil uygulamalarının kullanıldığına da sıklıkla rastlanıyor. Maliye, söz konusu kartların veya yemek çeklerinin kullanımıyla ilgili olarak uyulması gereken belge düzenine ilişkin düzenlemeleri 382 sıra no.lu Vergi Usul Kanunu Genel Tebliği ile yapmıştı.

Yemek hizmetinin bu aracılar vasıtasıyla verilmesi halinde de istisna uygulanabileceği kabul ediliyor.

Buna karşılık benzer yasal düzenlemeye bağlanan kreş yardımlarında Maliye, hizmetin aracılar vasıtasıyla verilmesi halinde istisna uygulamasını kabul etmedi. Özelge havuzunda yer alan bir özelgede, bu istisnadan, ödemelerin doğrudan kreş ve gündüz bakımevi hizmeti sağlayan gelir veya kurumlar vergisi mükelleflerine yapılmak suretiyle yararlanılabileceği gerekçesiyle, ödemelerin aracı işletmelere yapılması durumunda istisnadan yararlanılamayacağı yönünde görüş verildi.

Daha sonra verilen başka bir özelgede de aynı görüşe yer verildikten sonra, kreş ve gündüz bakımevi hizmeti verilmesinin ilgili mevzuat uyarınca zorunlu olması halinde, şartları taşıyan şirketler tarafından ilgili mevzuatta belirtilen hizmet erbabına, kreş hizmeti verilmek veya dışarıdan hizmet alınmak suretiyle sağlanan menfaatlerin ücret hükümleri ile ilişkilendirilmeksizin doğrudan gider yazılmasının mümkün bulunduğu; bu açıdan ödemenin doğrudan şirket tarafından ya da aracı vasıtasıyla yapılmasının bir önemi bulunmadığı belirtildi. (İkinci özelgede istisna düzenlemesi yapıldıktan sonra da zorunluluk kapsamında yapılan kreş yardımlarının ücret olarak vergilendirilmeyeceğinin belirtilmesi önemli. Bu görüş, sadece özelgeye konu olayla sınırlı değil, ileride başka mevzuat düzenlemeleri gereğince zorunlu olarak ücretlilere sağlanan menfaatler bakımından da geçerli kabul edilmeli.)

Her iki özelgede de istisna kapsamındaki kreş ve gündüz bakım hizmetinin aracılar vasıtasıyla verilmesi istisnaya engel bir durum olarak değerlendiriliyor.

Bu görüşe katılmıyorum. Aşağıdaki tabloda yemek istisnası ile kreş istisnasına ilişkin yasal düzenlemeyi karşılaştırmalı olarak gösterdim. Bence temelde bir fark yok, dolayısıyla aracıların devreye girmesi kreş hizmetinde de istisnaya engel teşkil etmemeli.

Bu iki düzenleme arasındaki tek fark "doğrudan" ibaresi. Bu da ödemenin hizmet erbabına değil, doğrudan hizmeti sunan mükellefe yapılması gereğine işaret eder. Eğer Gelir İdaresi bu ibareye dayanarak farklı yorum yapıyorsa bence yanılıyor.

T24 | Erdoğan SAĞLAM