Eurobond’lar; yurt dışı piyasalarda alınıp satılan bir kurumun veya ülke hazinesinin yabancı para biriminden finanse edilmesini sağlayan borç senetleridir.

Yurt dışındaki piyasalarda uluslararası finans kuruluşlarının oluşturduğu konsorsiyum aracılığıyla yabancı para biriminden tahvil olarak ihraç edilir. Uzun vadeli dış borçlanma aracı olarak vadeleri 5 ile 30 yıl arasında değişen, USD cinsinden 6 ayda bir, Euro cinsinden ise yılda bir kupon ödemesi yapan kıymetlerdir.

Yatırımcılar Eurobond üzerinden iki şekilde gelir elde edebilir. Bunlardan birincisi faiz ikincisi alım satım kazancıdır. Bu kıymetler ülkemizde menkul kıymetlerin vergilendirilmesini düzenleyen Geçici 67. Madde kapsamında vergilendirilmezler ve elde edilen gelirler beyana tabidir. Yabancı para cinsinden olan bu kıymetlerin tüm ödemeleri ilgili döviz cinsinden olup alım satımında ortaya çıkan değer artışının TL bazlı hesaplanması gerekmektedir. Bu da kur farkının vergilendirilmesi sonucunu doğurmaktadır.

Öteden beri bu kıymetler yabancı para cinsinden yatırım yapmak isteyen Türkiye’deki bireysel yatırımcılar tarafından ilgi görmektedir. Ancak bu kıymetlerden elde edilen gelirlerin vergilendirilmesi beyan yoluyla gerçekleşmektedir. Gelir Vergisi Kanunu 258 Nolu Genel Tebliğinde Eurobondların vergilendirilmesine ilişkin genel açıklamalara yer verilmiştir. Ancak bu açıklamalar hesaplama sistematiğine detaylı yer vermediği için her beyan döneminde, yatırımcıların elde ettiği faiz ve alım satım kazançlarının nasıl hesaplanması, kirli temiz fiyatın nasıl bulunması, işlemiş kupon ve anapara maliyetinin hesabı ve elde edilen gelirlerin doğru beyan edilmesi noktasında bir çok soruyu beraberinde getirmektedir.

Bu yazımızda kısaca bu kıymetlerden elde edilen gelirlerin ana hatları ile vergilendirilmesi yanında özellikle ihraç sonrası alınan Eurobondlardan elde edilen faiz gelirlerinde ortaya çıkan üç farklı hesaplama uygulamasını ele alacağız.

Eurobondlardan Elde Edilen Faiz Geliri (Menkul Sermaye İradı)

193 sayılı Gelir Vergisi Kanunu’nun 75. maddesinde; sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden müteşekkül sermaye dolayısıyla elde ettiği kar payı, faiz, kira ve benzeri iratların menkul sermaye iradı olduğu, 5. fıkrasında da, her nevi tahvil ve hazine bonosu faizleri menkul sermaye iradı olarak belirtilmiş olup, vergi uygulaması bakımından devlet tahvili ve hazine bonosu gibi değerlenmekte olan Eurobondlar üzerinden elde edilen faiz gelirleri, Gelir Vergisi Kanunu’nun 94. maddesinin 7/a bendine göre % 0 (sıfır) oranında tevkifata tabi tutulmaktadır.

Bu kapsamda Eurobond kupon faizlerinden elde edilen gelirler menkul sermaye iradı olarak değerlendirilmekte ve 103. maddede yazılı tarifenin ikinci gelir diliminde yer alan beyan sınırını aşması halinde, tamamının yıllık beyanname ile beyan edilmesi gerekmektedir.

2020 takvim yılı için belirlenen beyan sınırı 49.000 TL olup, söz konusu beyan sınırının aşılıp aşılmadığının tespitinde diğer menkul sermaye iratlarının da dikkate alınması gerekmektedir. Özetle 2020 yılında Eurobond kupon faizlerinden elde edilen gelirlerin (diğer menkul sermaye iratlarıyla birlikte) 49.000 TL’yi geçmesi durumunda tamamının gelir vergisi beyannamesinde beyan edilmesi gerekecektir.

Alım-Satım Kazancı (Değer Artış Kazancı)

Gelir Vergisi Kanunu’nun mükerrer 80. maddesine göre, menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar değer artış kazancı olarak vergilendirilmektedir.

Eurobondların alım-satımından elde edilen değer artış kazançlarında vergilendirmeye esas alınacak kazanç, Gelir Vergisi Kanunu’nun mükerrer 81. maddesine göre elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen menfaatlerin tutarından, elden çıkarılan kıymetin maliyet bedeli ile elden çıkarılma dolayısıyla yapılan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunmaktadır. Aynı zamanda aynı türden menkul kıymet veya diğer sermaye piyasası aracı alım satımından doğan zararlar takvim yılı aşılmamak kaydıyla izleyen dönemlerin tevkifat matrahından mahsup edilebilecektir.

Değer artış kazancının hesaplanmasında dikkate alınacak maliyetin belirlenmesinde alım tarihi ve satım tarihinden önceki aya ilişkin TUİK tarafından açıklanan ÜFE endekslerinin tespit edilmesi, aradaki endeks farkının %10 üzerinde olması durumunda ise söz konusu artış oranının maliyet endekslemesinde kullanılabilmesi söz konusu olacaktır.

Örnek olarak vermek gerekirse; Mart 2019 döneminde 100.000 USD maliyetle alınan Eurobond, Mayıs 2020 tarihinde 110.000 USD karşılığında elden çıkarılırsa maliyet endekslemesi aşağıdaki şekilde olacaktı:

Şubat 2019 ÜFE: 425,26 -- Nisan 2020 ÜFE : 474,69 -- Artış Oranı : % 11,62 -- Endeks Katsayısı : 1,1162 (474,69/425,26)

Maliyet Tutarı TL: 547.000,00 (100.000*5,47)

Satış Tutarı TL: 746.251,00 (110.000*6,7841)

Endekslenmiş Maliyet : 610.580,42 (1,1162*547.000)

Alım-Satım Kazancı: 135.670,58 (746.251-610.580,42)

Örnekten de görüleceği üzere vergi matrahının tespitinde alım ve satım tarihlerindeki kurların tespit edilerek TL’ye çevrilmesi gerekmektedir. Bu şekilde Eurobond alım-satım işlemi dolayısıyla oluşan kur farkları da vergi matrahına dahil edilmektedir. Öte yandan Eurobondun itfasında oluşan kur farkları vergi matrahına dahil edilmemektedir.

Yukarıda yapmış olduğumuz açıklamalar doğrultusunda Eurobondlar üzerinden elde edilen faiz gelirleri ile alım satım kazançları Geçici 67. Madde kapsamından ayrı olarak değerlendirilmekte ve vergilendirilmesi farklı hükümler doğrultusunda yapılmaktadır.

Örneğin faiz geliri elde edilen Eurobondların itfa tarihinden önce elden çıkarılmasından doğacak değer artış kazançlarının kur farkı da dikkate alınarak elde edilen faiz gelirleriyle birlikte beyannameye dahil edilmesi gerekmektedir.

Bununla birlikte dönem içerisinde yapılan her bir alım-satımda doğan kur farkının değer artış kazancına dahil edilmesi doğru bir uygulama olup kur farkının vergi matrahına dahil edilmemesine ilişkin tek istisna ise Eurobondların itfasında gerçekleşmektedir.

Kuponlu tahvillerden elde edilen gelirlerin vergilendirilmesi ile ilgili olarak 257 No.lu Gelir Vergisi Genel Tebliği’nde açıklamalara yer verildiyse de öteden beri bu konuda vergi danışmanlarınca farklı yorumlar yapılabilmektedir.

Gelir İdaresi’nin, Eurobond alımında üstlendiğiniz maliyetin kirli fiyatının nasıl temiz fiyata indirgeneceği ve sonrasında temiz alış fiyatının da faiz ve alım satım kazancında nasıl dikkate alınacağına dair bugüne kadar Eurobondu kuponlu tahvil sayan yazılı görüşleri bulunmaktadır. Nitekim, kuponlu tahvillerin hesaplama sistematiğine de 257 Seri No.lu Gelir Vergisi Genel Tebliği’nin; "2.4.1.6. Kuponlu tahvillerde alış bedeli" başlıklı bölümünde yer verilmektedir.

İlgili Tebliğde; kuponlu bir tahvilin satın alınmasında, işlemiş faizin bulunması halinde işlemiş faiz tutarının kupon alış bedeli, temiz fiyatının (Temiz Fiyat=Sözleşme Fiyatı -İşlemiş Faiz) ise tahvilin alış bedeli olarak kabul edileceği şeklinde açıklanmaktadır. Bu kapsamda ihraç tarihinden farklı bir dönemde alınan tahvilin ilk alış bedeli üzerinde oluşacak işlemiş/birikmiş faiz tutarının maliyet unsuru olarak değerlendirilebilmesi mümkündür. Ancak burada temiz fiyatın bulunarak kağıdın ihraç tarihli nominal tutarı ile karşılaştırılması de gerekmektedir.

Özellikle, ihraç tarihinden sonra satın alınan Eurobondlardan elde edilen kupon faizinin beyanında aşağıdaki üç hesaplama uygulamasına dikkat edilmesi gerekmektedir. Bunu dilerseniz aşağıdaki tabloda sayısal tutarlara yer verilen bir örnekle anlatmaya çalışalım.

|

Kupon Faiz Oranı |

%7,5 |

|

Alım Tarihi |

01.07.2020 |

|

Sonraki Kupon Ödeme Günü |

07.09.2020 |

|

Önceki Kupon Ödeme Günü |

07.03.2020 |

|

Kupon Faiz Geliri USD |

7.500,00 |

|

Nominal USD |

200.000,00 |

|

Geçen Süre Gün |

116 |

|

Birikmiş Kupon Faizi |

4.833,33 |

|

Kupon Faizi Vergi Matrahı |

2.666,67 |

|

Kirli Fiyat |

109,00 |

|

Kirli Fiyat (Alım Maliyet) |

218.000,00 |

|

Temiz Maliyet |

213.166,67 |

|

Fazla Ödenen Anapara Zararı |

13.166,67 |

|

Kalan Kupon Sayısı Mart 2021- İtfaya Kadar |

6 |

|

Kupon Başına Anapara Zararı |

2.194,44 |

A Gerçek kişisinin 1 Temmuz 2020 yılında 218.000 USD ye satın aldığı Eurobondların % 7,5 faiz oranı ile 7 Mart ve 7 Eylül tarihlerinde iki kupon ödemesi olsun. Normalde her kupon faiz ödemesinde örnekteki Eurobondlardan 7.500 USD (=200.000* %7,5/2) kupon faiz geliri elde edilmektedir.

Aynı zamanda satın alma ihraç tarihinden sonra yani 1 Temmuz 2020 olduğu ve iki kupon arası gerçekleştiğinden, bu kıymetin bir de işlemiş kupon faizini alım tarihi ile son kupon tarihi arasındaki geçen gün sayısına göre %7,5 faiz oranı ile hesapladığımızda işlemiş kupon faizi 4.833,33 USD (= 7.500*116/ 180) olmaktadır.

A Kişisinin Eurobondları satın aldıktan sonra ilk takip eden 7 Eylül 2020 tarihli kupon ödemesinde (satmadığı müddetçe) elde edeceği kupon faiz geliri de 7.500 USD – 4.833,33 USD = 2.666,67 USD olacaktır. Bu yaptığımız hesaplamaya kupon faizi vergi matrahını bulma diğer bir adı ile kupon faiz reeskontu denmektedir.

Yukarıdaki bilgilere istinaden bu Eurobondun 7 Eylül 2020 tarihinde elde ettiği kupon faiz gelirinin hesabı yanında bir de temiz alış maliyetini bulmak gerekir. Bu da A kişisi Eurobondu 218.000 USD ye satın aldığı için kirli fiyatından birikmiş kupon faizi olan 4.833,33 USD nin çıkarılması ile bulunan 213.166,67 USD’dir. Bu durumda Eurobondun nominal tutarı ile temiz maliyeti karşılaştırıldığında A Kişisinin alımdaki fazla ödenen anapara zararı 213.166,67- 200.000 = 13.166,67 USD’dir. Bu tutarı da anapara reeskontu olarak lütfen bir yere not edelim.

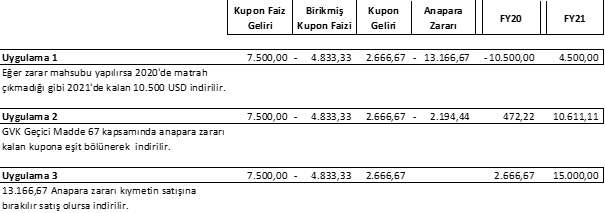

İşte tam bu noktada Eurobondların vergilendirilmesinde hiçbir yerde yazmayan bir hesaplama olan A Kişisinin satın aldığı Eurobondlardan 2020 yılında elde edeceği 7.500 USD tutarındaki kupon faiz gelirinin 2021 yılı Mart sonuna kadar ki beyanındaki 3 farklı uygulama karşımıza çıkmaktadır.

1. Uygulamada ; A Kişisinin ikinci elden aldığı Eurobondlardan elde ettiği kupon faizinden, ilk önce işlemiş kupon faizi 4.833, 33 USD mahsup edilir. Sonrasında not edelim dediğimiz 13.166,67 USD tutarındaki fazladan ödenen anapara zararının tamamı söz konusu kupon faiz gelirinden mahsup edilir. Bu durumda aşağıdaki tablodan görüleceği üzere kişinin 2020 yılı beyanında beyana tabi bir geliri çıkmadığı gibi indirim konusu yapılamayan kalan tutar da 2021 yılı beyanında indirim konusu yapılabilecektir. Bu hesaplama uygulamada kullanılan bir hesaplamadır.

2. Uygulamada ise; yine A Kişisinin ikinci elden aldığı Eurobondlardan elde ettiği kupon faizinden önce işlemiş kupon faizi 4.833,33 USD mahsup edilir. Sonrasında ise kalan tutar olan 2.666,67 USD den satın alımda fazla ödenen anapara zararının (13.166,67 USD) kalan kupon başına düşen 1/6 ‘i olan 2.194,44 USD’ nin bu dönemdeki kupon faiz gelirinden düşülmesi ile bulunan 472,22 USD faiz geliri 2020 yılı gelir vergisi beyanında beyan edilir. Buradaki kupon başına anapara maliyetinin bulunması ve elde edilen kupon faiz gelirinden düşülmesi sonucunda vergi matrahının bu şekilde belirlendiği uygulama, menkul kıymetlerin vergilendirilmesini düzenleyen Gelir Vergisi Kanunu Geçici 67. Maddesi ile ilgili yayımlanan Gelir Vergisi Genel Tebliğlerindeki açıklamalar ve Gelir İdaresi’nin vermiş olduğu yazılı görüşler olan özelgelerdeki Hazine tarafından yurt dışında ihraç edilen menkul kıymetler olan Eurobondların da devlet tahvili ve hazine bonosu gibi değerlendirilmesinin sonucudur. Genellikle bu uygulama en fazla kabul gören uygulamadır.

3. Son uygulama ise; yukarıdaki iki uygulama dışında kalan bir uygulamadır. Buna göre kıymet satılmadığı müddetçe A Kişisinin elde edeceği kupon faizinden fazla ödenen anapara zararı olan 13.166,67 USD mahsup edilmez. Ancak bu kıymet vadesinden önce satılırsa söz konusu fazladan ödenip katlanılan maliyetin indirimi mümkün olabilecektir. Aksi takdirde kıymetin itfaya kadar elde tutulmasında bu tutarın indirimi hiçbir zaman mümkün olamayacaktır. Bu uygulama nadir görülse de kendi içinde savunulabilir argümanları yok değildir.

Yukarıda detaylarına yer verilen uygulamalara ilişkin özet tabloya aşağıda yer verilmiştir. Bütün matrahlar ve zararlar TL olarak tahakkuk tarihindeki TCMB Döviz Alış kuru ile işleme alınır.

Sonuç olarak, 2020 yılına ilişkin Eurobondlardan elde edilen gelirlerin gelir vergisi beyanının yapıldığı şu günlerde yukarıda saydığımız üç uygulamadan birinin seçilerek beyannamenizi doldurmanız gerekmekte. Bu nedenle eğer Eurobond yatırımcısı iseniz mali müşaviriniz ile yukarıda belirtilen üç uygulamanın artısının ve eksininin değerlendirilerek gelirlerinizin doğru hesaplanarak beyan edilmesi gerektiğini hatırlatmak isteriz.

Sorumlu vergicilik anlayışı ile Gelir İdaresi tarafından Eurobondların vergilendirilmesine ilişkin detaylı bir düzenleme yapılmasına ihtiyaç bulunmaktadır. Sadece gerçek kişilerin gelir vergisi beyanının değil kurumların da satın aldığı bu varlıkların bilançolarda nasıl değerlenmesi gerektiği, kupon faiz reeskontu ile anapara gider reeskontunun nasıl olması gerektiğinin belirlenmesi ihtiyaç halindedir.

Bunun yanında, tabi ki kur farkının vergilendirilmesinin adil olmadığına ilişkin bu kıymetlerin bir çok alternatif yatırım araçları ile karşılaştırması yapılabilmekle beraber sorunun esasen aynı geliri elde eden dar mükellef ve tam mükelleflerin vergilendirilme farkından kaynaklandığını vurgulamakta fayda vardır. Bu noktada da kur farkının dar mükellefler için gelir sayılmadığı istisnai uygulama tam mükellef gerçek kişi ve kurumlarda söz konusu olamayacağından hem Eurobondların beyan sürecinden hem de kur farkı vergilemesinden kaçınmak için Eurobond yatırım fonları ile serbest döviz fonların katılma payı belgelerinin de alternatif olarak düşünülmesinde fayda vardır.

KPMG | Hakan Güzeloğlu