KAR PAYLARI ÜZERİNDEKİ STOPAJ ORANLARI %10’A DÜŞÜRÜLDÜ

| ÖZET |

|

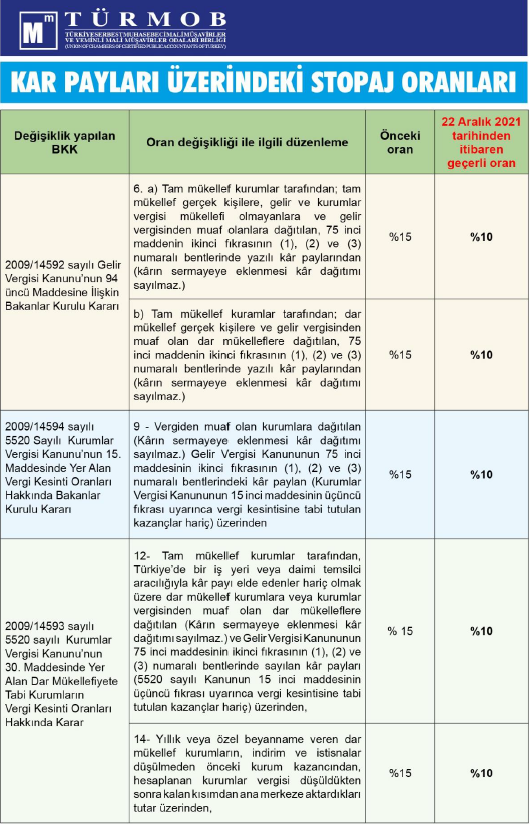

4936 sayılı Cumhurbaşkanı Kararı ile tam mükellef kurumlar tarafından; tam mükellef gerçek kişilere, gelir ve kurumlar vergisi mükellefi olmayanlara ve gelir vergisinden muaf olanlara dağıtılan kar paylarında stopaj oranı 22 Aralık 2021 tarihinden geçerli olmak üzere %15’ten %10’a düşürüldü. |

|

22 Aralık 2021 tarihli ve 31697 sayılı Resmi Gazetede yayımlanan 4936 sayılı 193 Sayılı Gelir Vergisi Kanununun 94 üncü Maddesinde Yer Alan Tevkifat Nispetlerine İlişkin 12/1/2009 Tarihli ve 2009/14592 Sayılı Bakanlar Kurulu Kararının Eki Karar ve 5520 Sayılı Kurumlar Vergisi Kanununun 15 inci Maddesinde Yer Alan Vergi Kesintisi Oranlarına İlişkin 12/1/2009 Tarihli ve 2009/14594 Sayılı Bakanlar Kurulu Kararının Eki Karar ile Aynı Kanunun 30 uncu Maddesinde Yer Alan Vergi Kesintisi Oranlarına İlişkin 12/1/2009 Tarihli ve 2009/14593 Sayılı Bakanlar Kurulu Kararının Eki Kararda Değişiklik Yapılması Hakkında Cumhurbaşkanı Kararı ile bazı tevkifat oranlarında değişiklik yapıldı.

|

|

Değişiklik Yapılan BKK |

Oran değişikliği ile ilgili düzenleme |

Önceki Oran |

22 Aralık 2021 tarihinden itibaren geçerli oran |

|

2009/14594 sayılı 5520 Sayılı Kurumlar Vergisi Kanunu'nun 15. Maddesinde Yer Alan Vergi Kesinti Oranları Hakkında Bakanlar Kurulu Kararı |

9 - Vergiden muaf olan kurumlara dağıtılan (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) Gelir Vergisi Kanunu'nun 75 inci maddesinin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerindeki kâr payları (Kurumlar Vergisi Kanununun 15 inci maddesinin üçüncü fıkrası uyarınca vergi kesintisine tabi tutulan kazançlar hariç) üzerinden |

%15 |

%10 |

|

2009/14593 sayılı 5520 sayılı Kurumlar Vergisi Kanunu'nun 30. Maddesinde Yer Alan Dar Mükellefiyete Tabi Kurumların Vergi Kesinti Oranları Hakkında Karar |

12- Tam mükellef kurumlar w ■ tarafından, Türkiye'de bir iş yeri veya daimi temsilci aracılığıyla kâr payı elde edenler hariç olmak üzere dar mükellef kurumlara veya kurumlar vergisinden muaf olan dar mükelleflere dağıtılan (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) ve Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde sayılan kâr |

%15 |

%10 |

|

Değişiklik Yapılan BKK |

Oran değişikliği ile ilgili düzenleme |

Önceki Oran |

22 Aralık 2021 tarihinden itibaren geçerli oran |

|

payları (5520 sayılı Kanunun 15 inci maddesinin üçüncü fıkrası uyarınca vergi kesintisine tabi tutulan kazançlar hariç) üzerinden % 14- Yıllık veya özel beyanname veren dar mükellef kurumların, indirim ve istisnalar düşülmeden önceki kurum kazancından, hesaplanan kurumlar vergisi düşüldükten sonra kalan kısımdan ana merkeze aktardıkları tutar üzerinden, |

%15 |

%10 |

21/12/2021 tarihli ve 4936 Sayılı Cumhurbaşkanı Kararı Eki Karara Sirkülerimiz ekinde yer verilmiştir.

Saygılarımızla...

22 Aralık 2021 ÇARŞAMBA Resmî Gazete Sayı : 31697

CUMHURBAŞKANI KARARI

Karar Sayısı: 4936

193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinde yer alan tevkifat nispetlerine ilişkin 12/1/2009 tarihli ve 2009/14592 sayılı Bakanlar Kurulu Kararının eki Karar ve 5520 sayılı Kurumlar Vergisi Kanununun 15 inci maddesinde yer alan vergi kesintisi oranlarına ilişkin 12/1/2009 tarihli ve 2009/14594 sayılı Bakanlar Kurulu Kararının eki Karar ile aynı Kanunun 30 uncu maddesinde yer alan vergi kesintisi oranlarına ilişkin 12/1/2009 tarihli ve 2009/14593 sayılı Bakanlar Kurulu Kararının eki Kararda değişiklik yapılması hakkmdaki ekli Kararın yürürlüğe konulmasına, 193 sayılı Kanunun 94 üncü maddesi ile 5520 sayılı Kanunun 15 inci ve 30 uncu maddeleri gereğince karar verilmiştir.

21 Aralık 2021

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

KARAR

MADDE 1-193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinde yer alan tevkifat nispetleri hakkmdaki 12/1/2009 tarihli ve 2009/14592 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesinin birinci fıkrasının (6) numaralı bendi aşağıdaki şekilde değiştirilmiştir.

“6. a) Tam mükellef kurumlar tarafından; tam mükellef gerçek kişilere, gelir ve kurumlar vergisi mükellefi olmayanlara ve gelir vergisinden muaf olanlara dağıtılan, 75 inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarından (kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) % 10,

b) Tam mükellef kurumlar tarafından; dar mükellef gerçek kişilere ve gelir vergisinden muaf olan dar mükelleflere dağıtılan, 75 inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarından (kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) % 10,”

MADDE 2- 5520 sayılı Kurumlar Vergisi Kanununun 15 inci maddesinde yer alan vergi kesintisi oranları hakkındaki 12/1/2009 tarihli ve 2009/14594 sayılı Bakanlar Kurulu Karamın eki Kararın 1 inci maddesinin birinci fıkrasının (9) numaralı bendi aşağıdaki şekilde değiştirilmiştir,

“9 - Vergiden muaf olan kuramlara dağıtılan (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerindeki kâr paylan (Kurumlar Vergisi Kanununun 15 inci maddesinin üçüncü fıkrası uyarınca vergi kesintisine tabi tutulan kazançlar hariç) üzerinden % 10,”

MADDE 3- 5520 sayılı Kuramlar Vergisi Kanununun 30 uncu maddesinde yer alan vergi kesintisi oranları hakkmdaki 12/1/2009 tarihli ve 2009/14593 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesinin birinci fıkrasının (12) ve (14) numaralı bentleri aşağıdaki şekilde değiştirilmiştir.

“12- Tam mükellef kurumlar tarafından, Türkiye'de bir iş yeri veya daimi temsilci aracılığıyla kâr payı elde edenler hariç olmak üzere dar mükellef kuramlara veya kuramlar vergisinden muaf olan dar mükelleflere dağıtılan (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) ve Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde sayılan kâr payları (5520 sayılı Kanunun 15 inci maddesinin üçüncü fıkrası uyarınca vergi kesintisine tabi tutulan kazançlar hariç) üzerinden % 10,”

“14- Yıllık veya özel beyanname veren dar mükellef kuramların, indirim ve istisnalar düşülmeden önceki kuram kazancından, hesaplanan kurumlar vergisi düşüldükten sonra kalan kısımdan ana merkeze aktardıkları tutar üzerinden % 10,”

MADDE 4- Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 5- Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.