T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı : E-51592363-010.06.02-23135696

Tarih: 31.03.2021

Konu: İşveren İşlemleri Genelgesinde Değişiklik Yapılmasına İlişkin Genelge

GENELGE

2021/8

03/02/2021 tarih ve 31384 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunda yapılan değişiklik nedeniyle 18/6/2020 tarih ve 7156781 sayılı 2020/20 İşveren İşlemleri Genelgesinin “9-5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanun Uyarınca Net Ücret Alan Sigortalıların Prime Esas Kazancının Hesaplanması” başlıklı kısmı aşağıdaki şekilde değiştirilmiştir:

“12/3/2008 tarihli, 26814 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3 üncü maddesinde;

“(2) Gelir vergisi stopajı teşviki: Kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projelerinde, teknogirişim sermaye desteklerinden yararlanan işletmelerde ve rekabet öncesi işbirliği projelerinde çalışan Ar-Ge ve destek personeli ile bu Kanun kapsamında yukarıda sayılan kurum ve kuruluşlar tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde çalışan tasarım ve destek personelinin; bu çalışmaları karşılığında elde ettikleri ücretlerinin doktoralı olanlar ile desteklenecek program alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile desteklenecek program alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. (Ek cümleler: 16/2/2016-6676/28 md.) Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu istisnadan faydalanamaz. Ar-Ge veya tasarım merkezlerinde çalışan Ar-Ge veya tasarım personelinin bu merkezlerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Ar-Ge veya tasarım merkezi dışında yürütülmesinin zorunlu olduğu durumlarda, Ar-Ge veya tasarım merkezi yönetiminin onayının alınması ve (…) Sanayi ve Teknoloji Bakanlığının bilgilendirilmesi kaydıyla, merkez dışındaki bu faaliyetlere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Ar-Ge veya tasarım merkezlerinde (…) çalışan Ar-Ge veya tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere merkez dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı gelir vergisi stopajı teşviki kapsamında değerlendirilir. (Ek cümleler:28/1/2021-7263/19 md.) Ayrıca Ar-Ge veya tasarım merkezlerinde doktora mezunu personelin üniversitelerde Ar-Ge ve yenilik alanında ders vermesi veya Ar-Ge ve tasarım personelinin teknoloji geliştirme bölgelerinde bulunan girişimcilere mentorluk yapması durumunda haftalık 8 saati aşmamak şartıyla, bu çalışmaları gelir vergisi stopajı teşviki kapsamında değerlendirilir. Buna ilave olarak Ar-Ge veya tasarım merkezlerinde gelir vergisi stopajı teşvikine konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde ilgili personelin bu merkezler dışında geçirdikleri süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir. Yüzde yirmi olarak belirlenen bu oran Cumhurbaşkanı tarafından yüzde elliye kadar artırılabilir.”

Teknokent ve AR-GE Firmaları İçin Personel Programı

Hızlı Güncelleme |İkinci Kanun | 4691-5746-5510 | MUHSGK | İcra | İzin | Avans | Rapor| BES | e-Bildirge | e-Beyan

06.07.2001 tarihli, 24454 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanunun Geçici 2 inci maddesinin üçüncü fıkrasında;

“31/12/2028 tarihine kadar, bölgede çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra hesaplanan gelir vergisi; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. (Ek cümle:28/1/2021-7263/7 md.) Bu kapsamdaki ücretlere ilişkin düzenlenen kağıtlar damga vergisinden istisnadır. Gelir vergisi stopajı ve sigorta primi işveren hissesine ilişkin teşviklerden yararlanacak olan destek personeli sayısı, AR-GE ve tasarım personeli sayısının yüzde onunu aşamaz. (Ek cümle:28/1/2021-7263/7 md.) Toplam personel sayısı on beşe kadar olan Bölge firmaları için bu oran yüzde yirmi olarak uygulanır. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu istisnadan faydalanamaz. Yönetici şirket, ücreti gelir vergisi istisnasından yararlanan kişilerin Bölgede fiilen çalışıp çalışmadığını denetler. Ancak, Bölgede yer alan işletmelerde çalışan AR-GE ve tasarım personelinin bu Bölgelerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Bölge dışında yürütülmesinin zorunlu olduğu durumlarda Bölge dışındaki bu faaliyetlere ilişkin ücretlerinin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Bölgede yer alan işletmelerde (,..)(4) çalışan AR-GE ve tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere Bölge dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı, gelir vergisi stopajı teşviki kapsamında değerlendirilir. (Ek cümleler:28/1/2021-7263/7 md.) Buna ilave olarak Bölgede yer alan işletmelerde gelir vergisi stopajı teşvikine konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde ilgili personelin Bölge dışında geçirdikleri süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir. Yüzde yirmi olarak belirlenen bu oran Cumhurbaşkanı tarafından yüzde elliye kadar artırılabilir. Bu kapsamda teşvikten yararlanılması için Bölge yönetici şirketinin onayının alınması ve Bakanlığın bilgilendirilmesi zorunludur. Yönetici şirketin onayı ile Bölge dışında geçirilen sürenin Bölgede yürütülen görevle ilgili olmadığının tespit edilmesi halinde, ziyaa uğratılan vergi ve buna ilişkin cezalardan ilgili işletme sorumludur.” www.alomaliye.com

hükümlerine yer verilmiştir.

Bu kapsamda, gerek 5746 sayılı Kanun gerekse 4691 sayılı Kanun uyarınca gelir vergisi teşviki uygulaması söz konusu olduğundan, net ücret sistemine göre çalıştırılan sigortalıların 5510 sayılı Kanuna göre prime esas kazancının hesaplanmasına ilişkin usul ve esaslar aşağıda açıklanmıştır.”

Yine aynı kanunun 7 nci maddesine eklenen hüküm ile 4691 sayılı Kanunda değişiklik yapılmış olduğundan, 2020/20 sayılı genelgenin ”9.2-4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanun Uyarınca Prime Esas Kazancın Hesaplanması” başlıklı kısmı aşağıdaki şekilde değiştirilmiştir.

“03/02/2021 tarih ve 31384 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 7 nci maddesine eklenen hüküm ile 4691 sayılı Kanunun Geçici 2 inci maddesinin üçüncü fıkrasının birinci cümlesi “31/12/2028 tarihine kadar, bölgede çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra hesaplanan gelir vergisi; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir.” şeklinde değiştirilmiştir.

Bu değişiklik öncesi söz konusu maddenin üçüncü fıkrasının ilk cümlesinde yer alan hükme göre bölgede çalışan AR-GE tasarım ve destek personelinin bu görevleri ile ilgili ücretleri 31/12/2023 tarihine kadar her türlü vergiden müstesnaydı.

Yapılan değişiklik sonrası 4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra hesaplanan gelir vergisi verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilecektir.

Bu değişiklik dolayısıyla 4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personelinin bu görevleri ile ilgili ücretleri gelir vergisinden müstesna olmadığından, 5746 sayılı Kanun kapsamında net ücret sistemine göre çalıştırılan Ar-Ge, tasarım ve destek personelinin brüt ücretlerinin hesaplama şekli 4691 sayılı Kanun kapsamındaki Ar-Ge tasarım ve destek personeli bakımında da uygulanacaktır.

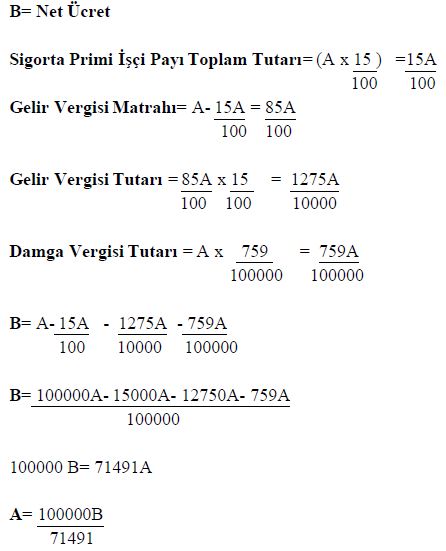

Sigortalının net ücreti brüt ücretinden kanunen yapılması gereken kesintilerin çıkarılması suretiyle bulunmaktadır. Dolayısıyla bir sigortalının net ücreti;

Net Ücret: Brüt Ücret- Sosyal Sigorta Primi (İşçi payı) – İşsizlik Sigortası Primi (İşçi Payı) -Gelir Vergisi-Damga Vergisi formülüyle ifade edilir.

Bu formül vasıtasıyla net ücret sistemine göre çalıştırılan bir sigortalının brüt ücretinin de hesaplanması mümkün bulunmaktadır. Buna göre;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülüne göre hesaplanmaktadır.

4691 sayılı Kanun kapsamında Ar-Ge tasarım ve destek personelini için gelir vergisi istisnası uygulanmadığından, net ücret sistemine göre çalıştırılan sigortalıların brüt ücretleri (prime esas kazançları) hesaplanırken gelir vergisi ve damga vergisi dikkate alınacaktır. Dolayısıyla, bu kapsamdaki sigortalının brüt ücreti hesaplanırken;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülü esas alınacaktır.

Bu durumda,

formülü ile net ücretten brüt ücret hesaplanabilir.

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

Örnek 2: 4691 sayılı Kanun kapsamında Ar-Ge çalışması olan ve net ücret sistemine göre çalışan sigortalının net ücretinin 8.000,00 TL olduğu varsayıldığında;

4691 AR-GE ÇALIŞANI İÇİN NET ÜCRETTEN BRÜT ÜCRET HESAPLAMA

| Net Ücret | 8.000,00 |

| Sigorta Primi İşçi Payı(%14) | 1.566,63 |

| İşsizlik Sigortası Primi İşçi Payı (%1) | 111,90 |

| Gelir Vergisi Matrahı | 9.511,69 |

| Gelir Vergisi (%15) | 1.426,75 |

| Damga Vergisi (% 0,759) | 84,93 |

| Brüt Ücret (Prime Esas Kazanç) |

11.190,22 |

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

Ayrıca, kanun hükmü 03/02/2021 tarihi itibariyle yürürlüğe girdiğinden, 4691 sayılı Kanun kapsamında net ücret sistemine göre çalıştırılan Ar-Ge, tasarım ve destek personelinin brüt ücretlerinin yukarıda açıklanan şekilde hesaplanması 2021/Şubat ve sonrası için söz konusu olacaktır.”

Bilgi edinilmesini ve gereğini rica ederim.

İsmail YILMAZ

Kurum Başkan V.