3.5 milyon kişi de Musk’ın Twitter’daki anketine katılmış, oy kullanmış. Çoğunluk ‘sat’ demiş. ‘Zenginin malı züğürdün çenesi yorar’ misali... 20 milyar dolarlık hisse satışının esas nedeni de vergi diyorlar... Satmasa servet vergisi ödeyecek deniliyor... Peki bizde durum ne? Hisse sahiplerine vergi var mı Türkiye’de” Kendisi de şirket ortağı olan bir arkadaşım söyledi bu sözleri... Evet; Elon Musk, hisse satış kararının vergiyle ilgisi olduğunu kendisi söylüyor zaten... Milyarderler vergisi ABD Kongresi’nde onaylanırsa Musk elindeki servet üzerinden yüklü bir vergi ödeyecek belli ki.

SATILMADAN ALINMIYOR

Biz, Türkiye’deki duruma göz atalım şimdi... Hisse senetleri satılmadan gelir vergisi alınmıyor öncelikle onu söyleyelim. Borsada işlem gören hisse senetleri satılsa da ‘sıfır oranlı’ stopaja tabi ve beyana da tabi değil... (“Menkul Kıymet Yatırım Ortaklığı” hisse senetleri 1 yıldan fazla süre ile elde tutulmamış ise %10 stopaja tabi.) Halka açık olmayan şirket hisselerinde ise anonim şirket ve limited şirket hisselerini ayrı ayrı ele almak gerekiyor.

ANONİM ŞİRKETLER

Halka açık olmayan anonim şirketlerin hissedarları, ilk edinimden sonraki iki yıl içinde hisse senetlerini sattıklarında elde ettikleri kazanç üzerinden vergi ödemeleri gerekiyor. Hisse senetini iki yıl elde tutup sonra satarlarsa bu kez vergi istenmiyor. Kazancın ne kadar olduğunun önemi de yok, iki yıl boyunca elde tutulan hisse senetleri satıldığında elde edilen kazanç için beyanname vermek de gerekmiyor, vergi ödemek de gerekmiyor. Kritik konu ise; iki yıllık pay sahipliğinin ‘basılı hisse seneti’ ile ispatlanıyor olması... Eğer şirket, hisse seneti bastırmamışsa, hissedarın pay sahipliği yalnızca pay defteri ve diğer defterlerde görünüyorsa, ortağın iki yıllık süreyi geçen pay sahipliğinin vergisel açıdan anlamı olmuyor. Hisse seneti bastırılmayan anonim şirketlerde iki yıldan fazla ortak kalınsa dahi, kazanç elde eden hissedarın kazancı üzerinden gelir vergisi ödemesi gerekiyor. Dolayısıyla şirket paylarını gösterir hisseleri, basılı hisse senetine bastırmamış şirketlerin olası satıştaki vergi avantajını düşünerek bu eksikliği gidermesi gerekiyor.

LİMİTED ŞİRKETTE AVANTAJ YOK

Limited şirket hisselerini satan ortaklar iki yıllık süre geçmiş de olsa, geçmemiş de olsa her durumda kazanç üzerinden vergi öderler. Dolayısıyla limited şirket ortakları için; iki yıl ortak olarak kalmanın herhangi bir avantajı yok.

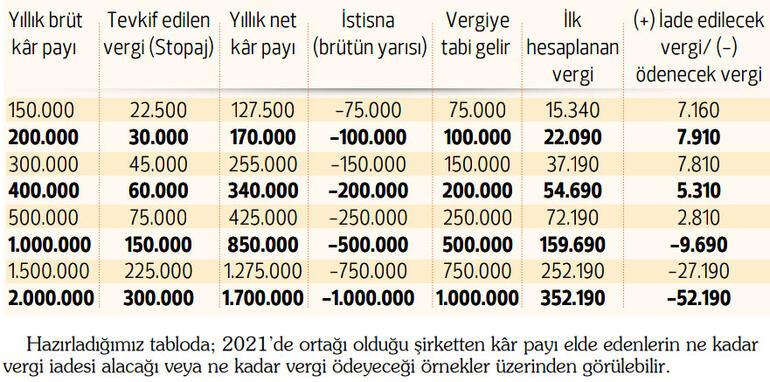

ORTAKLARIN KÂR PAYI KAZANÇLARI

Şirketle ortaklığı devam ederken de pay sahipleri ‘kâr payı’ kazancı elde edebilirler. Kâr payı kazancı, şirketten ortağa ödenirken ilk vergilendirme ödeme sırasında stopajla (yüzde 15) başlar. Yıllık brüt-stopaj dahil 106 bin lirayı (Net: 90 bin 100) aşan kâr payı elde eden ortaklar ertesi yıl mart ayında ayrıca gelir vergisi beyannamesi verirler. (Varsa tevkif suretiyle vergilendirilmiş beyana tabi diğer menkul sermaye iratları ve gayrimenkul sermaye iratları da dikkate alınır.) Her beyanname veren ortak vergi ödemez ama. Hatta vergi iadesi alabilecek ortaklar da olabilir.

Hürriyet | Ahmet KARABIYIK