Bazı maktu vergi ve harçlar ile bunlara ilişkin maktu cezalar her yıl ilan edilen yeniden değerleme oranı dikkate alınarak yeni yıl başından geçerli olmak üzere belirlenmektedir. Kamunun bu alacaklarının yeniden değerleme oranının ne kadarı dikkate alınarak artırılacağı ise kendi kanunlarında açıkça yazmaktadır. Örneğin emlak vergisi her yıl yeniden değerleme oranının yarısı oranında artırılarak uygulanmaktadır. Harçlar Kanunu kapsamında alınan maktu harçlar da yeniden değerleme oranı kadar; Vergi Usul Kanunu'nda düzenlenen idari para cezaları da Vergi Usul Kanunu'nun mükerrer 414'üncü maddesi uyarınca yeniden değerleme oranı kadar artırılacaktır.

Ayrıca yurttaşların lehine olan -çalışanlara verilen 110 TL’lik yemek istisnası gibi- maktu istisna tutarları ile Gelir Vergisi Kanunu m.103’te bulunan vergi dilimleri de yeniden değerleme oranı kadar artırılacak. Bu konuyu geçen gün bu yazı ile izah etmiştim.

Ancak vergi ve/veya harcın ve bunlara ilişkin cezaların yeniden değerleme oranının ne kadarı ölçüsünde artırılacağı kendi kanununda yazmaktadır.

Şayet yazmıyorsa bunların artışı yeniden değerleme oranına bağlı değildir. Bunların artışı genel olarak kanunla olacak demektir. Ancak bazen bu değişiklik kanun maddesinde Cumhurbaşkanına verilebilmektedir ki bu da Cumhurbaşkanı kararına bağlanmış demektir.

Değişikliklerin yeniden değerleme oranına değil de Cumhurbaşkanı kararına bağlandığı uygulamalardan bir tanesi de hepimizi yakından ilgilendiren bindiğimiz otomobillerin ÖTV tarifesidir. Motorlu araçlara ilişkin ÖTV basamaklarının yükselmesi otomobil alıcısı olan bizler için oldukça olumlu bir sonuç doğuracaktır. Yani şu an aldığımız bir aracı daha ucuza alabilmemizi sağlayacaktır.

Nasıl olduğunu izah etmeye çalışayım…

Şu anki durum nedir?

ÖTV Kanunu 12 Haziran 2002 tarih ve 24783 sayılı Resmi Gazete’de yayımlanmış ve 1 Ağustos 2002 tarihinde yürürlüğe girmiştir. 250 adetten fazla maldan ya üretim ya da ithalat aşamasında tek seferlik nispi ya da maktu tutarda ÖTV alınmaktadır.

ÖTV’nin konusuna benzin, motorin, motorlu taşıtlar; binek otomobiller, minibüs, kamyon, otobüs vs, tütün mamulleri, alkollü içkiler, kolalı gazozlar, beyaz eşya, elektronik ürünler, parfüm, saç spreyi, güneş kremi, saç boyası, buzdolabı, çamaşır makinesi, klimalar, televizyon vb. mallar girmektedir. Tam listeye Gelir İdaresi Başkanlığı’nın bu sayfasından ulaşabilirsiniz.

Bu ürünler içerisinde en çok gelir elde edilen mal türü motorlu araçlardır. Örneğin 2023 yılının ilk on ayında motorlu araçlardan tahsil edilen ÖTV tutarı toplam vergi gelirinin yüzde 10’u kadardır. Yani tahsil edilen her 100 TL’lik vergi gelirlerinin 10 TL’si motorlu araçlardan alınan ÖTV’den sağlanmaktadır.

Tüm motorlu araçlarla alakalı ÖTV oranı sınıf usulü dediğimiz bir artan oranlı tarifeyle hesaplanmaktadır.

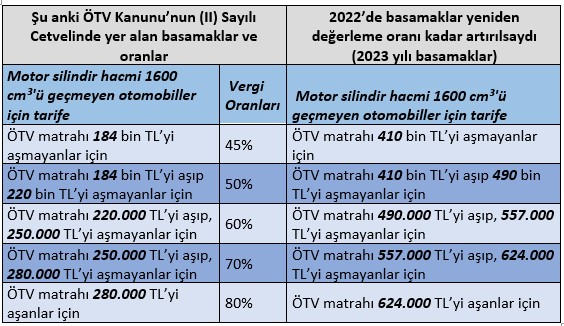

Şöyle ki aşağıda motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için tarife bulunmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL (220 bin TL dahil) arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL (250 bin TL dahil) arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL (280 bin TL dahil) arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Ayrıca ÖTV dahil çıkan tutara yüzde 20 KDV de uygulanmaktadır. Tabloda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 190 bin TL ise 190 bin TL’nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi örneğin aracın vergisiz fiyatı 290 bin TL ise 290 bin TL’nin tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Böylece bugün piyasa satış fiyatı 604 bin 800 TL’nin üstünde olan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin tamamına yüzde 80 ÖTV uygulanmaktadır.

Hatta elektrikli motoru olan araçlar için de yine motor silindir hacmine bağlı olarak farklı basamaklarda ÖTV oranı yüzde 45’ten başlayıp yüzde 220’ye kadar çıkabilmektedir. Tam listeye buradan bakabilirsiniz.

Sorun ne peki?

Vergi mevzuatımızın birçok yerinde mükellef lehine olan vergi dilimleri, maktu istisnalar gibi uygulamalar her yıl doğrudan yeniden değerleme oranının artışına bağlanmıştır. Bu otomatik bir hal almıştır ve mükelleflerin lehine bir uygulamadır. Ancak otomobiller için uygulanan matrah artışı gelir vergisi dilimi gibi yeniden değerleme oranı kadar her yıl artmamaktadır.

Hatta en son matrah güncellemesi 24 Kasım 2022’de yapıldı. 24 Kasım 2022’de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Matrah güncellemesinin yasal dayanağı Özel Tüketim Vergisi Kanunu m.12/2-c’dir. Bu madde hükmüne göre Cumhurbaşkanı ÖTV oranları ve oranlara esas özel tüketim vergisi matrahlarının alt ve üst sınırlarını üç katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir.

Yani matrah güncellemesi yeniden değerleme oranına bağlı değil tamamen Cumhurbaşkanının keyfiyetine bırakılmıştır.

Bugünden çok fazla uzaklaşmadan otomobillere ilişkin tarifeyi sadece 2022 yılında bulunan yüzde 122,93 (yeniden değerleme oranı) kadar artırırsak aşağıdaki yeni tarifeye ulaşmış olurduk.

Buna göre örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 1 milyon TL olan bir otomobil için şu an 370 bin TL ÖTV ve 167 bin TL KDV ve toplamda 537 bin TL vergi ödenmektedir.

Ancak tarife basamakları sadece 1 yıl YDO kadar artırılsaydı bu kez aynı otomobile 231 bin TL ÖTV, 139 bin TL KDV ve toplamda 370 bin TL vergi ödenip aynı aracı bugün 833 bin TL’ye satın almış olacaktık. Yani aynı aracı bugün 167 bin TL daha ucuza almış olacaktık. Hatta önceki yıllarda da bu basamaklara YDO uygulansaydı aynı aracı bugün çok daha ucuza almış olacaktık.

Ne yapılmalı?

Özel Tüketim Vergisi Kanunu’na bu basamakların her yıl belirlenen yeniden değerleme artış oranı kadar artırılması ibaresi eklenmelidir. Çünkü matrah güncellemesi Cumhurbaşkanı tarafından her yıl düzenli olarak yapılmamaktadır. Tamamen mükellef lehine olan YDO kadar artırılmalı şeklindeki uygulama Anayasanın muhtelif ilkeleri kapsamında da dikkate alınıp ivedilikle hayata geçirilmelidir.