Cumhuriyet tarihimizin 41’inci TBMM’nin açılışından bu yana ise 42’nci vergi affı gündemde bu aralar. Konu hakkında ortada henüz bir metin yok ama Cumhuriyet tarihinin en kapsamlı vergi affı söylentileri gezinmekte.

Konu hakkında Nasıl Bir Ekonomi yazarlarından Sayın YMM Abdullah TOLU geçen gün bir televizyon kanalında detaylı bilgi verdi. Ancak sanıyorum Cumhurbaşkanı 23 Ocak Pazartesi günü bir açıklama yapacak ve ardından da bir taslak metin yayımlanacak. Af yasasının içeriği ile alakalı da o zaman bilgilendirme yazısı yazacağım, şimdi konumuz başka çünkü.

Aflar genel olarak ya hazineye gelir sağlamak ya da amme borçlularının en azından borcun bir kısmından kurtarıp zor duruma düşmemeleri için yapılan bir düzenlemedir.

Ancak gündemde olan vergi affının bu iki nedenle de doğrudan-ilk elden bir ilgisi yok gibi görünüyor. Yani ne mükellefi zor durumdan kurtarmak ne de doğrudan hazineye gelir sağlamak ilk amaç değil gibi duruyor ki bence ilk amaç seçim arifesinde olduğumuz şu günlerde oy devşirmek…

Anayasal sorun

Af kanunları ile alakalı ciddi bir sorun var. O da af kanunlarının çıkarılma nedenine ilişkin iktidar partilerinden herhangi bir açıklama gelmiyor oluşudur. Hukuki bir ifadeyle af kanunlarımız meşru amaçsız çıkmaktadır. Anayasa m.73 gereğince herhangi bir vergi yasasının meşru amacının olmaması o kanunu Anayasa nezdinde sakat kılar. Çünkü her af kanunu belli hususları kapsam dışında bıraktığı için eşitlik ilkesine aykırılık oluşturacaktır. Kanun koyucu bazen sosyal adalet ilkesinin sağlanması bazen de toplumun dezavantajlı kesimlerinin hakça yaşamı için eşitlik ilkesinden sapabilir. Ancak bu hallerde eşitlik ilkesinden sapmanın meşru/haklı sebebi vardır. Ama bu meşru/haklı sebep vergi aflarında pek ortaya konulmamaktadır.

Ancak olayın bu boyutuyla ne siyasiler ne basın ne de aftan yararlanmak isteyenler ilgilenir. Bu konuya başka bir yazıda ayrıca değinmekte fayda var. Af beklentisi içinde olanların ağzının tadını kaçırmayayım. Afların tarihsel seyriyle devam edeyim…

Vergi aflarının tarihsel seyri

Affı Türk Dil Kurumu “bir suçu, bir kusuru veya bir hatayı bağışlama ya da görevden çıkarılma” şeklinde tanımlamış.

Vergi affı kavramına tarihte ilk olarak milattan önce Antik Mısır’da bulunan “Rosetta Taşı”nda bulunan yazıda rastlanmış. O dönem Antik Mısır’da vergi afları ile genel toplumsal düzenin sağlanması amaçlanmıştır. Yani seçimle pek bir ilgisi yokmuş…

Ülkemiz açısından ise TBMM’nin açılış tarihi olan 23 Nisan 1920’den bu yana ilk vergi affı 29.9.1920 tarihli ve 30 sayılı Kanun’dur. Cumhuriyetimizin ilk vergi affı ise 17 Mayıs 1924 tarihli “487 sayılı Afv-ı Umumi Kanunu Sureti” yani “Umumi Af Kanunu”dur.

Cumhuriyetin ilk 36 yıllık döneminde 7 adet vergi affı çıkartılırken, sonraki 19 yıllık dönemde bu sayı 8’e yükselmiş ve 1980 sonraki dönemde vergi aflarının sayısı artmıştır. Bu sayı günümüze yaklaştıkça daha da artış göstermiş ve son 20 yılda 13 adet vergi affı çıkartılmıştır.

Bu af yasası da çıkarsa Cumhuriyet tarihimizin 41’inci; TBMM’nin açılışından bu yana ise nur topu gibi 42’nci af düzenlememiz olacak. Yani Cumhuriyetimizin 100’üncü yılına 41 kere maşallah, 41 kere vergi affı…

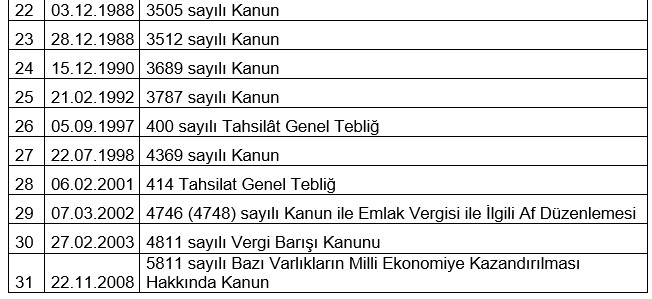

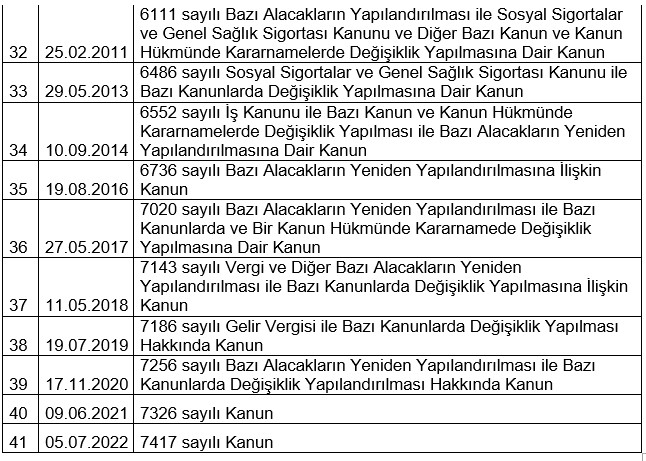

Aşağıdaki tabloda tüm vergi aflarını kronolojik sırasıyla görebilirsiniz

1924 ila 1960 yılları arasında 7 adet, 1961 ila 1980 yılları arasında 8 adet, 1981 ila 2000 yılları arasında 11 adet ve 2000 ila 2022 yılları arasında 14 adet af kanunu çıkarılmıştır[1]. Yani yaklaşık iki buçuk yılda bir vergi affı yapılmış ülkemizde.

Aflara hep farklı isim verildi

Vergi mevzuatımızda vergi afları ile alakalı bir tanım ya da hüküm bulunmamaktadır. Ancak buna rağmen herkesin vergi afları ile ilgili kendine ait bir tanımı bulunmaktadır. Ülkemiz idarecileri de öyle düşünmüş ki her seferinde adı başka tadı başka isimler vermişler.

Şöyle ki; 1981 yılına kadar mali af ya da af kanunu terimleri kullanılmış.

Af kanunlarında en son af kelimesi 18.08.1974 tarih ve Mükerrer 14890 sayılı Resmi Gazete’de yayımlanan “Cumhuriyetin 50'inci Yılı Nedeniyle Bazı Suç ve Cezaların Affı Hakkında Kanun”da dile getirilmiş.

Daha sonra 1981 yılından itibaren tahsilatın hızlandırılması kavramı af kavramı yerine kullanılmaya başlanmış. 2000’li yıllardan sonra ise af kanunu kavramı yerine varlık barışı, varlıkların ekonomiye kazandırılması ya da yeniden yapılandırma ismiyle yasalaşmıştır.

Yani son yıllarda vergi aflarının popüler adı varlık barışı oldu.

Bakalım bu yasanın adı ne olacak, merakla bekliyorum açıkçası…

Seçim havucu mu bu af yasası?

Bu kadar vergi affı çıkarılmasının birçok nedeni vardır. Siyasi, ekonomik, sosyal, psikolojik gibi birçok neden sayılabilir. Ancak özellikle ekonomik nedenlerden kaynaklanan kriz ve benzeri durgunluk sonrası ekonomik telafi anlayışıyla ödeme gücü azalan yükümlülere hem kolaylık sağlamak hem de tekrardan ekonomik sisteme dahil etme isteği her daim önemli bir etken olmuştur. Birçok dünya ülkesinde de benzer neden vergi aflarının getirilmesinde önemli bir neden sayılmaktadır.

Vergi aflarının çıkarılmasındaki ikinci önemli neden; kriz dönemlerinde oluşan bütçe açığının finansmanına katkı sağlamaktır. Bu nedenle yükümlüler yapılandırılan devlete olan borçlarını hem ödemek hem de bir kısım cezalarından kurtulmak gayesiyle bu borçlarını ya tasarruflarından ya yakınlarından borç alarak ya da banka/finans kuruluşlarından borçlanarak söz konusu aflardan yararlanmak istemektedirler. Bu son neden yani özellikle banka ya da finans kurumlarından borçlanmak esasında borçluları artık devlete değil de diğer kişi ve/veya kurumlara borçlandırmaktadır. Bu nedenle yükümlüler artık devlete borçlu olmayıp artık kişi ve/veya kurumlara borçlu hale gelmektedirler. Bu durum ise devletlerin bütçe açıklarını matematiksel olarak kapatmış görüntüsü vermektedir.

Üçüncü temel neden ise siyasi nedenlerdir. Özellikle seçim dönemlerinde vergi aflarını siyasi malzeme yapan siyasi partilerin marifetinden başka bir şey değildir. Seçim öncesi yükümlüleri birer oy deposu olarak gören siyasi partiler, oyları kendi siyasi partileri lehine çevirmek maksadıyla öncesinde bir vergi affı söylentisi ardından da vergi affı kanununu ihdas ederek siyasi emellerine ulaşmak gayeleri vergi aflarının sürekliliği açısından maalesef önemli nedenlerden biridir.

Ezcümle

Vergi aflarına her zaman vergi mağdurları başvurmamaktadır. Af yasalarını alışkanlık haline getiren iktidarlar yükümlüler arasında “af kanunu kollayan/bekleyen” bir güruh yaratmaktadır. Böylece iyi niyetli ve vergiye uyumlu mükellefler yükümlüklerini zamanında tam ve eksiksiz yerine getirdikleri için cezalandırılmış olmaktadırlar.

Bu durum vergisel olarak devlete karşı bir güven sorunu ortaya çıkarmaktadır. Devletlerin vergi afları yoluyla amme alacaklarından vazgeçmesi yükümlülüklerini zamanında yerine getirmeyen yükümlüler için maalesef bir ödüle dönüşmektedir. Dürüst mükelleflere de kötü örnek olmaları açısından oldukça büyük bir öneme sahip olan bu perspektife iktidarların her seferinde daha bir dikkatli bakmaları gerekmektedir[2].

[1] Murat Batı&Emine Yöney; Covid-19 Pandemi Sürecinde Vergi Politikaları, Verilerle Pandemi Sürecinde Türkiye Ed. Turgay Münyas, 3. Bölüm, Nobel Yayınevi, Ankara, 2021, s.343.

[2] Bu yazıya akademik çalışmalarında atıf yapmak isteyenler (Murat Batı&Emine Yöney; Covid-19 Pandemi Sürecinde Vergi Politikaları, Verilerle Pandemi Sürecinde Türkiye Ed. Turgay Münyas, 3. Bölüm, Nobel Yayınevi, Ankara, 2021, ss. 337-357.) künyesine atıf yapabilirler.

T24 | Murat BATI