Değerli okurlar, “matrah/vergi artırımı”uygulaması, artırım yapılan yıllar ve vergiler bakımından vergi incelemesi ve tarhiyatı yapılmasını önleyen önemli bir düzenleme. Bu olanaktan yaygın şekilde yararlanılıyor.

Kurumlar vergisinde tek bir gelir unsuru olduğu için uygulamadan yararlanmak son derece kolay, ancak gelir vergisinde yedi gelir unsuru var. Birden fazla gelir unsuru bulunduğunda nasıl gelir vergisi matrah artırımı yapılacağı ve en yüksek korumanın nasıl sağlanacağı en çok sorulan soruların başında geliyor.

Gündemdeki matrah artırımı düzenlemesi kapsamında 2018, 2019, 2020, 2021 ve 2022 yılları için gelir vergisi yönünden matrah artırımı yapılabiliyor. İlk dört yıl için aynı esaslar geçerli, ancak Meclis'te son anda kapsama alınan 2022 yılı için özel şartlar bulunuyor. Yani 2022 yılı matrah artırımı için farklı esaslar var ve artırım yaparken bunlara dikkat etmeniz gerekir.

7440 sayılı Yapılandırma Kanununun verdiği yetkiye istinaden, Hazine ve Maliye Bakanlığı'na bağlı vergi dairelerince takip edilen amme alacakları, il özel idareleri ve belediyeler ile Yatırım İzleme ve Koordinasyon Başkanlıklarına ait alacakların yapılandırılması, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesine ilişkin uygulama usul ve esasları 25 Mart’ta yayımlanan 1 seri no.lu Tebliğ ile belirlendi.

Tebliğin 5 no.lu ekinde gelir vergisi matrah artırımına ilişkin matbu dilekçe örneği (form) bulunuyor. Bu forma istinaden aşağıda birden fazla gelir unsuru bulunan hallerde matrah artırımın nasıl yapılması gerektiğini açıklamaya çalışacağım.

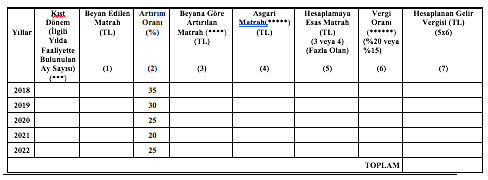

Formun matrah artırımına tabi gelir türleri ve yılları gösteren bölümü aşağıda şekilde düzenlenmiş. Önceki matrah artırımı uygulaması ile aynı form esas alınmış.

Gelir vergisi mükelleflerinde matrah artırım bildirimi (Madde 5/1-a, b ve geçici 1)

(İlgili yıllarda mükellefiyetle ilgili kutucuğun işaretlenmesi gerekiyor)

(İlgili yıllarda mükellefiyetle ilgili kutucuğun işaretlenmesi gerekiyor)

Matrah artırım tablosu

Tebliğin 5 no.lu ekinde yer alan formun matrah artırım hesabına ilişkin tablosu aşağıdaki gibi düzenlenmiş.

(***) Yıl içinde işe başlama ya da işi bırakma halinde faaliyette bulunulan kıst dönem için (ay kesirleri tam ay olarak dikkate alınmak suretiyle) artırımda bulunulacağından, işe başlama veya işi bırakma nedeniyle Asgari Matrahın tespitinde ilgili yıl içinde faaliyette bulunulan kıst döneme ilişkin ay sayısının belirtilmesi gerekmektedir.

(****) Artırılan matrah, ilgili yıllarda Beyan Edilen Matrah tutarına 2018 takvim yılı için %35, 2019 takvim yılı için % 30, 2020 takvim yılı için % 25, 2021 takvim yılı için % 20 ve 2022 takvim yılı için % 25 oranlarının uygulanması sonucu bulunan tutardan az olamaz.

(*****) Bu sütuna mükellefin mükellefiyet durumuna uygun asgari matrahlar yazılacak olup, hesaplamaya esas alınacak matrah tutarı bu sütunda yer alan tutarlardan az olamaz (Zarar edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması halleri dahil).

(******) Uygulanacak vergi oranı %20’dir. Ancak, artırımda bulunulan yıla ait yıllık beyannamelerini kanuni süresinde vermiş ve bu vergi türlerinden tahakkuk etmiş vergiler ile ilgili beyannameler üzerinden tahakkuk eden damga vergisini süresinde ödemiş ve bu vergi türleri için 7440 sayılı Kanunun 2'nci ve 3 üncü maddelerindeki yapılandırma hükümlerinden yararlanmayan mükellefler için bu oran %15 olarak uygulanacaktır.

Not: Matrah ve vergi artırımının doğru beyan edilmemesi veya vergi hataları nedeniyle eksik tahakkuk eden vergiler, ilk taksit süresinin sonunda tahakkuk etmiş sayılır.

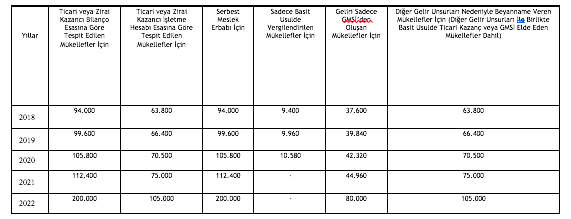

Asgari matrah tutarları

Mükelleflerin ilgili yıllar itibariyle beyan ettikleri matrahların ilgili yıl için geçerli artırım oranları ile bulunan tutarların (yani artırılan matrahların) ilgili yıllar için aşağıdaki tabloda yer alan asgari matrah tutarlarından az olmaması gerekiyor. İlgili yıllarda zarar edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması hallerinde de matrah artırımına esas alınacak asgari tutarların da aşağıdaki tutarlardan düşük olmaması şart.

Mükellefiyet ve Beyan Durumuna Göre Asgari Matrahlar Tablosu (TL)

Birden fazla gelir beyan edilmesi durumunda matrah artırımı

*Yukarıdaki ilk tabloda yer alan kategorilerden 1 veya 2'yi işaretlemiş olan ticari veya zirai kazancı bilanço esasına veya işletme hesabı esasına göre tespit edilen gelir vergisi mükellefleri ile serbest meslek erbabı, bu gelir unsurlarına ilişkin asgari tutarlardan az olmamak üzere verdikleri beyannamelerde yer alan matrahlara göre hesaplanan tutarlar üzerinden artırımda bulunacaklar. Bu mükellefler söz konusu gelir unsurlarına ilaveten bunların dışında kalan diğer tüm gelir unsurları nedeniyle de vergi incelemesi ve tarhiyata muhatap olmayacaklar.

Örnek 1

Mükellef ticari kazanç yönünden artırım yapmıştır. Bu mükellef ücret, kira, kâr payı gibi tüm gelir unsurları yönünden vergi incelemesi ve tarhiyat muafiyetine hak kazanmıştır.

*Beyannamelerinde, ticari ve zirai kazanç ile serbest meslek kazancı dışında kalan ücret, menkul sermaye iradı ve diğer kazanç ve irat (bu kazanç veya iratların birkaçının elde edilmiş olması hali dâhil) beyan eden gelir vergisi mükellefleri (yani başvuru formunda 6.kategoriyi işaretleyen kişiler), işletme hesabı esasına göre defter tutan mükellefler için belirlenen asgari matrahları esas almak zorundalar. Bu şekilde matrah artırımında bulunan mükellefler sayılan gelir unsurları itibarıyla vergi incelemesi ve tarhiyata muhatap olmayacaklar.

Bu mükellefler örneğin ticari kazanç yönünden de koruma sağlamak istiyorlarsa, işletme esasına göre defter tutan mükellefler için belirlenen asgari matrahları esas alarak artırımda bulunmaları, ticari kazanç yönünden koruma sağlamayacağı için ticari kazanca ilişkin seçenek üzerinden ilerlemeleri gerekir.

Örnek 2

Mükellef ilgili yıl matrahında sadece ücret geliri beyan etmiştir. Bu mükellef ilgili yıl için sadece diğer gelirler yönünden (6. kutucuğu işaretleyerek) artırımda bulunursa sadece diğer gelirler (ücret, menkul sermaye iradı, diğer kazanç ve irat) yönünden koruma sağlar. Bu mükellef örneğin ilgili yılda iki defa gayrimenkul sattığı için ticari kazanç yönünden de koruma sağlamak istiyorsa bilanço esasını seçerek artırım yapmasını öneririm.

*Geliri sadece basit usulden veya GMSİ’den (yani kira gelirinden) oluşan mükellefler bu beyanlarını artırdıklarında sadece bu gelirler yönünden vergi incelemesi ve tarhiyat koruması elde ederler.

Örnek 3

Mükellef sadece kira geliri beyan etmiştir. Bu beyanını artırırsa sadece kira gelirleri yönünden koruma sağlayacaktır. Oysa ücret ve menkul sermaye iradı (örneğin kar payları) açısından da koruma sağlamak isterse 6. kutucuğu işaretleyerek diğer gelirler yönünden de koruma elde eder. Ticari kazanç yönünden de koruma sağlamak isterse 1. kutucuğu işaretleyerek matrah artırımı yapması gerekecektir.

Beyanname vermemiş olanlar nasıl artırımda bulunacak?

Beyanname vermemiş olanların ilgili kategori için belirlenmiş asgari tutarları esas alarak artırımda bulunmaları gerekiyor. Bu durumdaki kişilerin beyan dışı bıraktıkları gelirlerin artırımda dikkate alınması söz konusu değil. 2022 yılı için özel bir durum var, bu yıla ilişkin artırımda bulunulabilmesi için bu yıla ilişkin beyannamenin verilmiş olması gerekiyor.

Sürekli mükellefiyeti olmayıp ticari kazanç ile serbest meslek kazancı yönünden artırımda bulunacakların mükellefiyet tesisi gereği

Ticari kazanç veya serbest meslek erbabı yönünden mükellefiyeti bulunmadığı halde bu gelirler yönünden de matrah artırımı yapmak isteyenlerin öncelikle bağlı bulunduğu vergi dairesinde ticari kazanç veya serbest meslek kazancı yönünden (0001 kodunda) mükellefiyet kaydı açtırması ve ardından "Ticari veya Zirai Kazancı Bilanço Esasına Göre Tespit Edilen Gelir Vergisi Mükellefiyim" veya "Serbest Meslek Erbabıyım" kutucuklarından birini seçerek matrah artırımında bulunmaları gerekiyor.

Bu tarz tedbir amaçlı matrah artırımı yapan mükellefler, sırf matrah artırımı yapmak amacıyla bu mükellefiyle açtırdıklarından, matrah artırımı sonrasında hemen mükellefiyetlerini terkin ettiriyorlar. Yani hem mükellef hem vergi dairesi hem de meslek mensupları boş yere mükellefiyet tesis ve terkini ile uğraşıyorlar. Uygulamada buna “aç-kapa” deniyor. Maliyenin bu sorunu acilen çözmesi gerekir.

T24 | Erdoğan SAĞLAM