Vergi yargısında öngörülen parasal sınırlar/tutarlar 2577 sayılı İdari Yargılama Usulü Kanunu'nun Ek 1'inci maddesi uyarınca her yıl VUK mük.m.298'e istinaden Hazine ve Maliye Bakanlığınca tespit ve ilan edilen yeniden değerleme oranı kadar artırılarak sonraki yıl uygulanır.

2022 yılı için uygulanan parasal tutarlar yüzde 122,93 oranında artırılarak 2023 yılı için uygulanacak. Yalnız bu hesaplamada bin Türk Lirası'nı aşmayan tutarlar yokmuş gibi kabul edilir. Mesela yeniden değerleme oranı uygulandıktan sonra yeni tutar 20.456 TL ise bu tutar 20 bin TL olarak uygulanacak, bin TL'nin altında kalan küsurat dikkate alınmayacak.

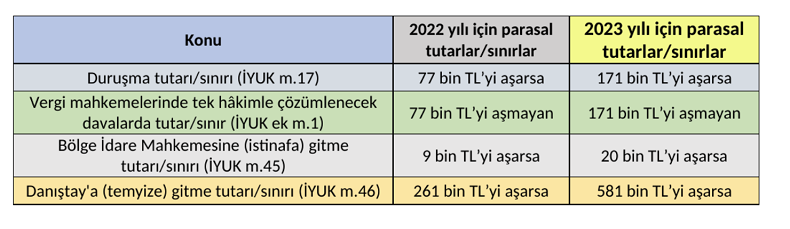

İYUK Ek m.1 uyarınca 2022 yılındaki parasal sınırlar yüzde 122,93 oranında artırılarak 2023 yılı için uygulanacak yeni tutarlar bulunur. Bulunan yeni parasal sınırlar/tutarlar aşağıdaki tabloda gösterilmiştir.

Dava konusu tutar 2023 yılı için 171 bin TL'yi aşmaması durumunda (2022 yılı için bu tutar 77 bin TL) tek hakimle çözümlenecek; 171 bin TL'yi aşması durumunda ise heyet halinde çözümlenecek. Ancak 2022'nin bitmek üzere olduğu şu günlerde dava açılırsa 2022, Ocak 2023'e kalırsa 2023 parasal parasal sınırların uygulanacağını hatırlatmak isterim.

Örneğin[1] 10 Aralık 2022'de tebliğ edilen 100 bin TL'lik bir vergi ceza ihbarnamesine karşı 30 gün içinde (örneğe göre 9 Ocak 2022'ye kadar) vergi mahkemesine dava açılabilir. Dava, 2022 yılı bitmeden örneğin 25 Aralık günü açılırsa dava konusu tutar 2022 yılı için parasal tutar olan 77 bin TL'yi aştığı için heyet halinde; 1-9 Ocak 2023 tarihleri arasında açılırsa dava konusu tutar 2023 yılı için parasal tutar olan 171 bin TL'nin altında kaldığı için tek hakimle çözümlenecek.

Buna ilaveten tek hakimle çözümlenecek davalarda 2023 yılında 20 bin TL'yi aşmayan davalarda verilen kararlara karşı istinaf kanun yolu kapalıdır. Ancak konusu 20 bin TL'yi aşan davalarda ise istinaf kanun yolu kullanılabilir. Daha basit bir ifadeyle konusu 20 bin TL ve altında olan davalara karşı istinaf kanun yoluna gidilemez, karar kesindir.

Öte taraftan bölge idare mahkemelerince (halk arasındaki adıyla istinaf mahkemeleri) yani istinaf sürecinde verilen kararlara konu tutar 581 bin TL'yi aşmazsa temyiz yoluna (Danıştay'a) gidilemez ve karar kesinleşir. Ancak bölge idare mahkemelerince verilen dava konusu tutar 2023 yılı için 581 bin TL'yi aşan (2022 yılı için 261 bin TL) kararlara karşı temyiz (Danıştay'a) yoluna gidilebilir.

Ayrıca İYUK m.17/1 uyarınca Danıştay ile idare ve vergi mahkemelerinde açılan iptal ve 171 bin Türk Lirasını aşan tam yargı davaları ile tarh edilen vergi, resim ve harçlarla benzeri mali yükümler ve bunların zam ve cezaları toplamı 171 bin Türk Lirasını aşan vergi davalarında, taraflardan birinin isteği üzerine duruşma yapılır. Bu durumda ilk derece sıfatıyla idare mahkemelerinde ya da Danıştay'da açılan iptal davalarında herhangi bir parasal sınır olmadan duruşma yapılması taraflardan birinin talebi üzerine zorunluyken; tam yargı davaları ve vergi, resim, harçlarla benzeri mali yükümler ve bunların zam ve cezalarına ilişkin açılan vergi davalarında ise duruşma talebi bu madde hükmü gereği parasal sınıra bağlanmıştır.

Ancak parasal sınıra bağlı kalınmadan da duruşma yapılabilmektedir ki bu uygulama İYUK'un 17/4'üncü maddesinde belirtilmiştir. Bu düzenleme, "1 ve 2'nci fıkralarda yer alan kayıtlara bağlı olmaksızın Danıştay, mahkeme ve hâkim kendiliğinden duruşma yapılmasına karar verebilir." şeklindedir. Bu durumda İYUK m.17/1'deki şartlarının gerçekleşmemesine rağmen duruşma yapılması talep edilebilir.

İyi güzel de sorun nedir?

Yukarıda 2023 yılı için vergi yargısında uygulanacak parasal sınırları belirttim. Örneğin istinaf kanun yolunu kullanmada 2022 yılı için dava konusu tutarın 9 bin TL'yi aşması şart iken 2023 yılı için ise 20 bin TL'yi aşması şarttır.

Ya da temyiz yolunu kullanmada 2022 yılı için dava konusu tutarın 261 bin TL'yi aşması şart iken 2023 yılı için 581 bin TL'yi aşması şarttır.

Ancak sorun şu; bu parasal sınırların/tutarların tespitinde, davayı açtığımız tarihteki tutarlar mı yoksa mahkemenin karar verdiği yıldaki parasal tutarlar mı dikkate alınacak?

Örneğin 2022 Haziran ayında 16 bin TL'lik bir vergi ceza ihbarnamesi tebliğ edilmiş olsun ve bunu da vergi mahkemesinde dava konusu yaptığımızı varsayalım. Olur da aleyhte karar çıkarsa dava konusu tutar (16 bin TL) 2022 yılında istinaf kanun yolunu kullanma sınırı olan 9 bin TL'yi aştığından istinafa gidilebilir ve sorun yok gibi duruyor, değil mi?

Ancak vergi mahkemesi kararını 2023 yılı içinde örneğin 2023 Şubat ayında verir ve tebliğ ederse bu kez 2022 yılı için istinaf kanun yolunu kullanma sınırı olan 9 bin TL değil, 2023 yılı sınırı olan 20 bin TL uygulanacak. Daha basit bir ifadeyle 2022 yılı parasal tutara göre istinafa gidebiliyoruz ama 2023 yılı parasal tutara göre gidemiyoruz. Yani dosya enflasyondan dolayı elimizde kaldı.

Resmi enflasyonun bile bu denli yüksek olduğu şu günlerde parasal sınırlar sorun yaratmaktadır. Aynı sorun temyiz aşamasında da vardır.

Örneğin konusu 300 bin TL olan bir davaya ilişkin 2022 Mart ayında istinaf kanun yoluna gittik. 2022 yılında temyiz kanun yolunu kullanmada alt parasal sınır 261 bin TL iken 2023 yılında bu tutar 581 bin TL'ye yükseldi. Bölge idare mahkemesi (istinaf) kararını 2023 Mayıs ayında verirse dava konusu tutar (300 bin TL) 2023 yılı temyiz kanun yolunu kullanmadaki parasal sınır olan 581 bin TL'yi aşmadığından karar kesin olacaktır. Yani bölge idare mahkemesi kararını 2022 yılı içinde vermiş olsaydı temyize gidebilecekken; 2023 yılında verdiği için temyiz yolu kullanılamamaktadır. Enflasyonun hak arama hürriyetini gasp ettiğinin önemli bir örneğidir bu.

Bu konu yargıya da taşındı ve aşağıda görüleceği üzere yargı, "karar verilen tarihteki tutarlara bakılacak, davayı açtığın tarihteki tutarlar değil" dedi.

Danıştay bir kararında "konusu para ile ölçülebilen davalara ilişkin olarak idare mahkemelerince verilen kararlara karşı istinaf kanun yoluna başvurulması üzerine, bölge idare mahkemelerince verilen kararların temyize tabî olup olmadığının, istemde bulunulan parasal tutarın bölge idare mahkemelerince karar verildiği tarihteki temyiz sınırının altında olup olmadığına göre belirlenmesi" gerektiğine karar vermiştir[2]. İzmir Bölge İdare Mahkemesi de vergi mahkemesi tarafından verilen karara ilişkin dava konusu tutarın karar tarihi itibariyle 2020 yılı için geçerli bulunan yasal haddin altında kaldığından istinaf başvurusunun incelenmesine olanak bulunmadığına karar vermiştir[3].

Özetle dava konusu tutara bağlı olarak verilecek kararların verildiği tarihler önem arz etmekte ve bu durum maalesef hak kayıpları yaşatmaktadır.

Bu nedenle, kişilerin hak arama özgürlüğünün temini için 2577 sayılı İYUK'a "istinaf veya temyiz yoluna başvurulabilmesi için öngörülen parasal sınırların davanın açıldığı tarihteki tutara göre belirleneceği" şeklinde bir ifadenin ivedilikle eklenmesi gerekmektedir.

Ve maalesef ki enflasyonun bu denli yüksek olduğu hele şu dönemlerde bu sorun, aleni bir şekilde hak arama hürriyetini, mahkemeye erişim hakkını ve hukuki güvenlik ilkelerini ihlal etmektedir.

İvedi bir şekilde vatandaş lehine bir düzenleme yapılması dileğiyle.

[1] Bumin Doğrusöz, Vergi yargısında 2022'nin ölçütleri, (https://www.ekonomim.com/kose-yazisi/vergi-yargisinda-2022nin-olcutleri/644832)

[2] Dan. 13. D. 10.09.2020 tarih ve E. 2020/2231, K. 2020/2039 sayılı kararı.

[3] İzmir BİM 3. VDD, 10.09.2020 tarih ve E.2020/626, K. 2020/918 sayılı kararı.

T24 | Murat BATI