Bugünkü yazımın başlığını, ünlü iktisatçı Milton Friedman'ın bir sözüne ayırdım. Bu sözün tam karşılığı iki yıldır ülkemizde yaşanıyor ve seneye de devam edeceği Meclis'e sunulan 2023 yılı bütçe teklifinden kolayca anlaşılıyor.

Ülkemizde, 2020 yılı vergi tahsilat tutarı 833 milyar 62 milyon TL ve 2021 yılı ise 1 trilyon 164 milyar 809 milyon TL olarak gerçekleşti. Gelgelelim enflasyonun tarihi rekorlar kırdığı 2022 yılına; bütçede vergi tahsilat hedefi 1 trilyon 258 milyar 3 milyon TL olarak belirlenmiş iken, bu rakam 7414 sayılı Kanun ile (Ek Bütçe) Temmuz 2022'de 2 trilyon 185 milyar 950 milyon TL'ye ve Eylül 2022'de yayımlanan Orta Vadeli Program ile de 2 trilyon 299 milyara çıkartıldı. Yani, vergi tahsilat hedefi 2022 yılında 2021 yılına göre %97 artırılmış oldu.

BÜTÇE ENFLASYON İLE AYAKTA KALDI

Hazine ve Maliye Bakanlığı, on aylık “Merkezi Yönetim Bütçe Gerçekleşme“ sonuçlarını açıkladı. Buna göre; bütçe ekim ayında 83 milyar 254 milyon TL açık verdi. Ocak-Ekim 2022 dönemi kümülatif bütçe açığı ise 128 milyar 754 milyon TL oldu. Son iki ayda bütçenin ek bütçe ile de değişmeyen 278 milyar 374 milyon TL açık mı, Orta Vadeli Plan'da öngörülen 461 milyar 200 milyon TL açık mı vereceğini, hep birlikte göreceğiz.

Bütçe giderleri ilk on ayda geçen yılın aynı dönemine göre %96.8, vergi gelirleri de %102.3 oranında artmış, buna rağmen bütçe açığı rekora koşuyor. Neden? Faiz giderleri geçen yılın Ocak-Ekim dönemine göre %71.3, cari transferler %93.6 artarken parasal büyüklüğü 931 milyar 540 milyon TL, borç verme giderleri de (Botaş'a verilen borç ağırlıklı bir yer tutuyor) %461.3 oranında artarken parasal büyüklüğü 188 milyar 88 milyon TL'ye çıkmış. Bütün bunlara ilave, Türk Lirası mevduattan kur korumalı mevduata geçenler ile ilgili vergilerimizden ödenen tutar 91 milyar 565 milyon TL olunca; enflasyonu vergilendiriyor olsak bile sonuç değişmiyor.

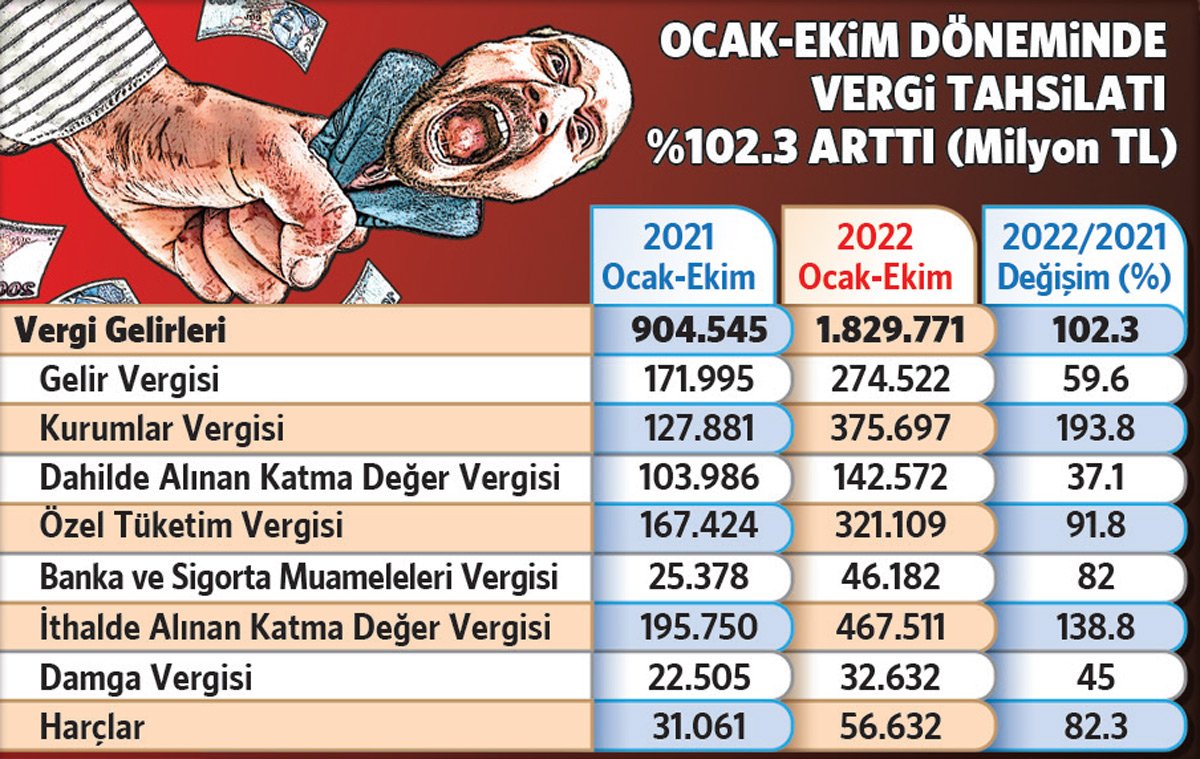

FİYAT ARTIŞI İLE VERGİLER DE ARTIYOR

Adaletsiz dolaylı vergiler üzerine kurulu Türk vergi sisteminin enflasyondan rahatsız değil, bilakis çok memnun olduğunu gösteren tablo yanda yer almaktadır.

Enflasyon” sinsi “ve “gizli “vergi olarak tanımlanmaktadır. Enflasyon dönemlerinde vergi gelirlerinde ciddi artışlar olur. Oturduğunuz yerde hiçbir şey yapmadan vergi tahsilatı rekorlar kırıp, kasaya para girince enflasyonu düşürmek hedefinin yerini “büyüme” hedefi alır.

Son bir yılda ciddi oranda vergi artışları olmadı, hatta temel gıda başta olmak üzere katma değer vergisinde indirime gidildi. Ücretlilerde asgari ücret kadar tutar gelir vergisinden istisna edildi. Yine de geçen yılın Ocak-Ekim dönemine göre, bu yılın aynı döneminde vergi tahsilatı %102.3 arttı. İşte bu, zaten yıkıcı etkileri olan enflasyonun gizli ve sinsi vergilendirilmesinin doğal sonucudur.

Hem ücretli hem tüketici olanlar iki kere kaybetti

Tabloya göre kaybedenler listesi yapalım;

– İlk kaybeden grup; asgari ücret kadar tutar vergiden istisna edilmiş olmasına rağmen 28 milyon ücretli çalışan. Tarife, her yıl yeniden değerleme oranı kadar yükseltilmesi gerekir iken yükseltilmemiş. İlk dilime isabet eden matrah 82 milyon olması gerekirken 32 milyon TL'de kalmış, üstelik dilim sayısı çok az. Dilimlere isabet eden matrah 32.000-TL'den 70.000-TL'ye, 70.000-TL'den 250.000-TL'ye, 250.000-TL'den 880.000-TL'ye ve 880.000-TL'yi aşan %40 şeklinde belirlenmiş. Yüksek enflasyon yaşanan bir ülkede, dilim sayısının az ve matrah aralığının geniş tutulması;” ücretliye, seni adaletsiz ve ödeme gücünü dikkate almadan vergilendireceğim” demektir ve yapılan Anayasa ‘nın 73. maddesine aykırıdır. Gıda, eğitim ve enerji gibi harcama kalemlerindeki astronomik artışlar sabit gelirlileri daha da fakirleştirmiş olmasına rağmen, enflasyonun etkisi ile gelir vergisi tarifesinde tarife kayması meydana gelmiştir. Geçen yıl Temmuz/Ağustos ‘da bir üst dilime geçenler, bu yıl nisan ayında bir üst dilime geçtiler.

Sözcü | Nedim TÜRKMEN

– İkinci kaybeden; banka ve finans şirketi olmayan öz varlığı yetersiz kurumlar vergisi mükellefleridir. Enflasyon etkisi ile stoklarını hızla satıp paraya çevirdiler, fiktif kârlar elde edip vergi ödediler ve temettü dağıttılar. Artık aynı stokları enflasyon nedeniyle çok yüksek maliyetlerle yerine koymak zorunda kaldıkları için, ciddi sermaye erimesi yaşıyorlar. Enflasyon düzeltmesinin 31.12.2023 mali tablolarına bırakılması da son darbe oldu. Kurumlar Vergisi oranı %25'e çıkartılmasına rağmen sesi çıkmayan bankalar, politika faizinin düşük tutulmasının kaymağını yemeye ve astronomik kârlar etmeye devam ediyorlar. Bu kârlardan ödedikleri vergiler ile kurumlar vergisinde hayal edilemeyecek tahsilat rakamlarına (375 milyar 697 milyon TL) ulaşıldı.

– Hem ücretli hem tüketici olanlar iki kere kaybetti. Tüketiciler geçen yıla göre aynı mal ve hizmete en az iki kat para ödemek ile kalmayıp, vergileri de katlamalı ödediler. Matrah, enflasyon nedeni ile yükselince; vergi oranı değişmese bile ödenen vergi tutarı arttı. Örneğin; geçen yıl 5.000 TL ödenen mal ve hizmet için bu yıl 15.000 TL ödenmiş ise; ödenen katma değer vergisi de (%18 oranına göre) 900 TL'den 2.700 TL'ye çıkacaktır.

Sözcü | Nedim TÜRKMEN