8/9/1999 tarihinden önce sigortalılığı başlayan ve kademeli emeklilik yaşına tabi olanlar için Sayın Cumhurbaşkanınca “herhangi bir yaş koşulu olmayacak” şeklinde yapılan açıklama ile birlikte kadın sigortalılar 20 yıl, erkek sigortalılar ise 25 yıl sigortalılık süresini doldurmaları ve 5.000 gün prim ödemeleri şartıyla yaşlılık aylığından faydalanabilecekler. (Bu sigortalıların tabi oldukları prim gün sayıları 5.000 ila 5.975 gün arasında değişmekle birlikte bu şartın devam edip etmeyeceği bu aşamada bilinmemektedir.)

Bu açıklamadan sonra EYT’lilerin merak ettiği en önemli konu, kendilerine bağlanacak olan aylığın miktarı. Hemen belirtelim ki, 7431 sayılı Kanunla yapılan düzenleme ile sigortalılara ödenecek en düşük aylık miktarı 5.500 TL olarak belirlenmiştir. Bu nedenle, EYT’lilere ödenecek aylık miktarı 5.500 TL’den az olamayacak.

EYT’lilerin büyük çoğunluğunu, hizmet akdine tabi çalışanlar işçiler (4/1(a) kapsamındaki sigortalılar) oluşturmaktadır. Bu günkü yazımızda 5510 sayılı Kanunun geçici 2’nci maddesi uyarınca 4/1(a) kapsamında sigortalı olanların aylıklarının nasıl hesaplandığını kısaca anlatmaya çalışacağım.

5510 sayılı Kanunla 4/1(a) bendi kapsamında yaşlılık aylığı bağlanacak sigortalıların aylık hesaplama sistemi değiştirilmiştir. Bu kişilere bağlanacak aylıklar için üç ayrı dönemde yürürlükte olan kurallara göre hesaplanan aylıklar, bu dönemlerde geçen gün sayılarına orantılanmakta ve her bir dönem için bulunan kısmi aylıklar toplamı, sigortalıya ödenecek nihai aylığı belirlemektedir.

1. Dönem: 2000 yılından önceki sürelere ilişkin aylığın miktarı, sigortalının 2000 yılından önceki son 5 yıl veya 10 yıllık prime esas kazançlarına göre tespit edilen gösterge rakamının, memur aylık katsayısı ve aylık bağlama oranının (sigortalının toplam prim ödeme gün sayısı ve aylık bağlanması talebinde bulunduğu tarihteki yaşına göre tespit edilir) çarpımına göre,

2. Dönem: 2000 ila 2008 Ekim arasında geçen sürelere ilişkin aylığın miktarı, 2000 ve daha sonraki yıllarda ödemiş oldukları primlerin her yıla ait enflasyon (TÜFE) ve gelişme hızı (GH) ile güncellenmiş kazançlar toplamının bu dönemdeki gün sayısına bölümüyle bulunan ortalama aylık kazancın toplam prim ödeme gün sayısına göre belirlenen aylık bağlama oranına ile çarpımına göre,

3. Dönem: 2008 Ekim sonrasında geçen sürelere ilişkin aylığın miktarı ise, 2008 Ekim (dahil) ve sonraki yıllara ait prime esas kazancın ait olduğu yıldan itibaren aylık talep tarihine kadar geçen yıllar için, her yıl gerçekleşen güncelleme katsayısı (TÜFE oranının tamamı ile GH’nin % 30’unun toplamından oluşan katsayı) ile güncellenen kazançlar toplamının belirtilen tarihten sonraki prim ödeme gün sayısına bölünmesi suretiyle bulunan günlük kazancın 30 katı ile yine toplam prim ödeme gün sayısına göre belirlenen aylık bağlama oranının çarpımına göre, hesaplanmaktadır.

Her bir dönemde aylığın miktarını belirleyen prim ödeme gün sayısı ve ortalama prime esas kazanç tutarı olmak üzere iki ana unsur bulunmaktadır. 2000 yılında önceki sürelere ilişkin aylığın hesaplanmasında sigortalıların 50/55 yaşından sonraki her bir yıl için aylık bağlama oranının 1 puan artırılması da bu döneme özgü ayrı bir düzenlemedir.

Dönemler itibariyle kullanılmakta olan yöntemlerde; aylık bağlama oranlarının tespiti, kazançların güncellenmesi ve alt sınır aylık uygulamaları birbirinden farklı kurallar içerir. Bu nedenle, sigortalının toplam prim ödeme gün sayısı, sigortalı hizmetlerinin geçtiği dönemler ve bu dönemlerde geçen prime esas kazanç düzeyleri bağlanan aylığın miktarını değiştirdiğinden, her bir sigortalı için hesaplanan aylık miktarı doğal olarak birbirinden farklıdır.

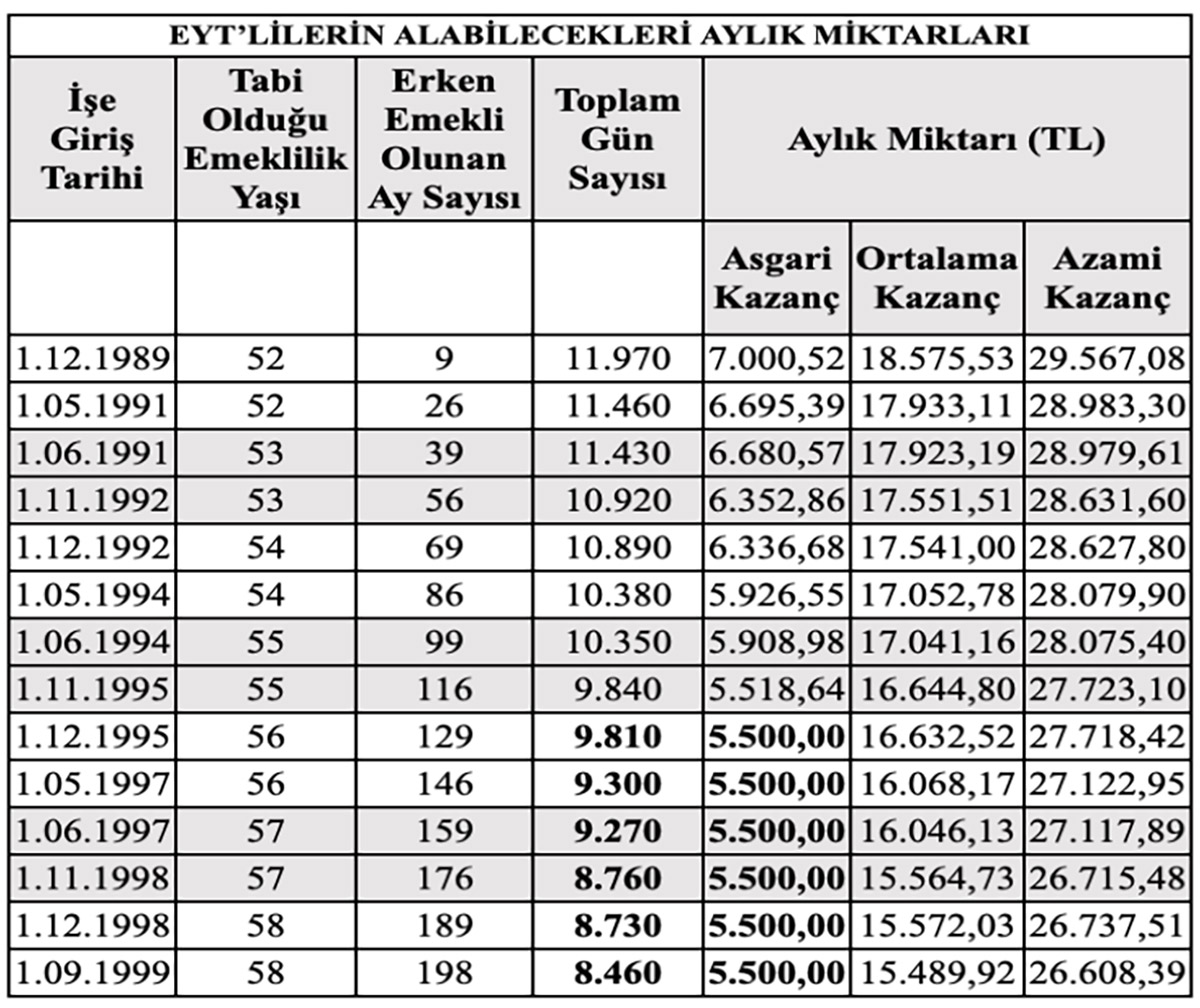

Aylık hesaplama sistemine yönelik bu genel açıklamadan sonra, günümüz itibariyle yürürlükte olan mevzuat hükümlerine göre, 13 Ocak 2023 tarihli yazımda paylaştığım tabloda belirtilen sigortalıların; 18 yaşını doldurdukları tarih itibariyle çalışmaya başladıkları, 2023 Şubat ayı sonuna kadar kesintisiz çalıştıkları ve EYT yasa teklifinin de Şubat ayında kanunlaşacağını düşündüğümüzde 1 Mart 2023 tarihi itibariyle aylık bağlanmasına hak kazanacakları varsayımıyla oluşabilecek en fazla gün sayıları dikkate alınarak asgari, ortalama ve azami kazanç üzerinden hesaplanan aylık miktarları aşağıdaki tabloda gösterilmiştir.

Tabloya göre, çalışmaya başladığı 1 Aralık 1989 tarihinden 28 Şubat 2023 tarihine kadar kesintisiz çalışan sigortalının toplam prim gün sayısı 11.970, 1 Eylül 1999 tarihinde çalışmaya başlayan sigortalının gün sayısı ise 8.460 gün olmaktadır.

1 Aralık 1989 tarihinde çalışmaya başlayan sigortalıya, 2023 Ocak ayı için verilen % 30 oranındaki artış ile birlikte asgari kazanç üzerinden 7 bin lira, azami kazanç üzerinden ise 29 bin 567 TL aylık bağlanabilecektir.

Haliyle prim ödeme gün sayıları ve prime esas kazanç düzeylerine göre EYT kapsamında olanlar 5.500 TL ile 29.567 TL arasında aylık alabilecekler. Erken emekli olunan ay sayısı ile kişilerin aylık hesabına esas olan kazançlarına göre hesaplanan aylık miktarları çarpıldığında ise EYT’lilerin kazanımlarının ne denli büyük olduğu görülecektir.

Bu bakımdan aylık hesaplamalarına ilişkin senaryolara göre asgari kazanç üzerinden 9.810 gün ve daha az prim ödemiş olan sigortalılar alt sınır aylığı alacaklar.

Dolayısıyla burada acilen tartışılması ve çözülmesi gereken en önemli husus, asgari kazançtan da olsa 27 yıldan fazla prim ödemiş olan bir sigortalı ile 10 yıl prim ödemiş olan bir sigortalıya aynı alt sınır aylığının ödenecek olmasının, doğru olup olmadığıdır.

Karar | Eyüp Sabri DEMİRCİ