1 Ocak 1985 yılında uygulamaya geçen 3065 sayılı Katma Değer Vergisi Kanunu’nun 1’inci maddesiyle işlemlerin Türkiye’de gerçekleşmesi şartıyla ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler, her türlü mal ve hizmet ithalatı ve diğer faaliyetlerden doğan teslim ve hizmetler olmak üzere üç başlık altında KDV’nin konusu hüküm altına alınmıştır.

KDV açısından genel oran yüzde 20’dir. Ayrıca iki ayrı oranın (yüzde 1 ve yüzde 10) uygulandığı iki ayrı liste daha bulunmaktadır: (I) ve (II) sayılı liste.

(I) sayılı listede genel olarak bazı gıda ürünleri bulunmakta ve bu listede olan ürünler için KDV oranı yüzde 1 uygulanmaktadır.

Diğeri (II) sayılı listedir ve (II) sayılı listede konaklama, eğitim gibi ürünler bulunmadır. Bu listede olan ürünler için KDV oranı yüzde 10 uygulanmaktadır.

Mehmet Şimşek ve Cevdet Yılmaz’ın KDV genel oranıyla alakalı yaptığı açıklamalara ilişkin değerlendirmemi bu yazıda yazmıştım.

İkisinin de bu söylemlerinden anladığım şey KDV genel oranın değişmeyeceği ama (I) ile (II) sayılı listede bulunan ürünlerin bu listelerden çıkarılırsa bu ürünlerin KDV oranının direkt yüzde 20’ye yükseleceğidir.

Bu konuyla alakalı Dezenformasyonla Mücadele Merkezi sosyal medya hesabından (Twitter-X) “Bakan Şimşek’in kura müdahale edileceğini veya ÖTV ve KDV’de artış olacağını söylediği iddiası gerçeği yansıtmamaktadır" şeklinde bir bilgilendirme paylaştı.

Ancak listelerin daraltılabileceği hususuyla alakalı bir açıklama henüz yapılmış değil. Umarım bu yönde bir açıklama yapılır ve biz de rahat bir nefes almış oluruz.

KDV tahsilatının seyri

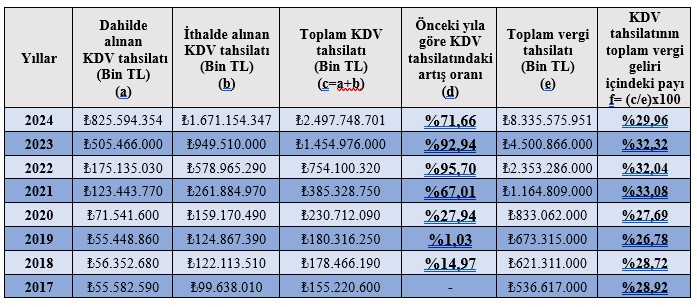

Aşağıdaki tabloda görüldüğü üzere son yedi yıldaki KDV tahsilatları bulunmaktadır. Ancak özellikle son üç yılın tahsilat tutarları önceki yıla nazaran gösterdiği artış oranları hatırı sayılır bir şekilde yükselmiş vaziyettedir. 2024 yılı verileri 2024 yılı Bütçe Kanunu’ndaki tahminlerden oluşmaktadır.

2024 yılının ilk iki ayında ise dahilde alınan KDV 173 milyar TL, ithalde alınan KDV 192 milyar TL ve toplamda 365 milyar TL KDV tahsil edilmiş. Yıl sonu tahsilat hedefi ise dahilde alınan KDV 827 milyar TL, ithalde alınan KDV 1 trilyon 671 milyar TL, toplam KDV tahsilat hedefi ise 2 trilyon 498 milyar TL’dir. Bu tahsilat hedefi toplam vergi gelirinin yüzde 30’una denk gelmektedir.

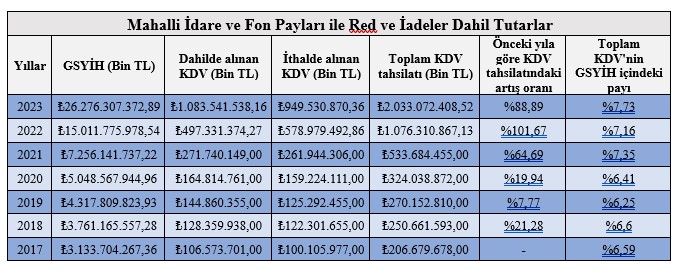

Öte taraftan mahalli idare ve fon payları ile red ve iadeler dahil tutarlar ise aşağıdaki tabloda gösterilmiştir.

2024 yılı Bütçe Kanunu’na göre red ve iadeler dahil hedeflenen dahilde alınan KDV tutarı 1 trilyon 670 milyar 600 milyon TL, ithalde alınan KDV 1 trilyon 671 milyar 300 milyon TL ve toplamda 3 trilyon 341 milyar 900 milyon TL’dir.

Ezcümle

Yukarıdaki tablolarda tahsilat ve hedeflenen tutarlar açıkça görülmektedir. Vergi sistemimiz için oldukça önemli bir yere sahip olan KDV’nin en önemli sorunu ise literatürde tersine artan oranlı denilen bir yapıya sahip olmasıdır. Yani aynı ürünü satın alan kişilerin gelirleri farklı ise aynı ürüne ödenen KDV’nin düşük gelirlinin üstünde yaratacağı vergi yükünün fazla olmasıdır.

Örneğin; Ali’nin yıllık geliri 240 bin TL, Ahmet’in yıllık geliri ise 400 bin TL olsun. İkisi de 6 bin TL’lik bir (aynı) ürünü satın aldıklarında (6 bin TL’lik ürünün KDV’sinin yüzde 20 yani bin TL olduğunu varsayalım) ödenen bin lira KDV’nin Ali’nin geliri içindeki payı (bin/240 bin) yüzde 0,41; Ahmet’in geliri içindeki payı ise (bin/400 bin) yüzde 0,25 olacaktır. Özetle gelir düştükçe KDV’den dolayı vergi yükü artacaktır. Bu durum vergide adaletsizliğin en belirgin özelliklerinden biridir.

KDV’nin gayri safi yurt içi hasıla içindeki payının son yedi yıl ortalaması yüzde 6,87’dir.

Öte taraftan; 2024 yılında red ve iadeler hariç tahsil edilmesi hedeflenen 2 trilyon 498 milyar TL’dir. 2024’ün ilk iki ayında tahsil edilen tutar ise 365 milyar TL’dir. Yani hedeflenenin sadece yüzde 14,61’i tahsil edilmiş. Son yedi yıldaki tahsilat tutarlarının toplam vergi gelirleri içindeki payının ortalaması ise yaklaşık yüzde 30’dur.

Sanıyorum bu verileri yorumlamama artık daha fazla gerek yok.

T24 | Murat BATI