Değerli okurlar, "kısmi bölünme" yaygın şekilde uygulanan bir yeniden yapılanma işlemi.

Vergisiz kısmi bölünme, tam mükellef sermaye şirketlerinin (anonim, limited, eshamlı komandit şirket) bilançolarında yer alan,

- taşınmazlar

- en az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da

- sahip oldukları üretim veya hizmet işletmelerinin bir veya birkaçını,

kayıtlı değerleri üzerinden aynî sermaye olarak mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine devretmeleridir. (Kurumlar Vergisi Kanunu -KVK- Md.19/3-b)

Görüldüğü gibi bu üç malvarlığı birbirinden ayrı, yani bağımsız olarak kısmi bölünmeye konu edilebilir.

Kısmi bölünme iki şekilde yapılabilir.

Birincisine "iştirak modeli" diyebiliriz. Bu modelde kısmi bölünme yoluyla yeni kurulan veya mevcut şirkete aktarılan varlıkların karşılığında elde edilen devralan şirket hisseleri bölünen şirkette kalır, ortaklara verilmez, yani bu varlıklar menkul kıymete dönüşür.

İkinci seçeneği "yavru şirket modeli" olarak adlandırabiliriz. Bu tür kısmî bölünmede devredilen varlıklara karşılık edinilen devralan şirket hisseleri, devreden/bölünen şirkete verilmeyip payları oranında doğrudan bu (bölünen) şirketin ortaklarına verilir.

Bu modelde, ortakların pay sahibi oldukları şirketin bir kısım malvarlığı bölünme yoluyla kanunen başka bir şirkete geçtiğinden, bölünen şirket ortaklarının serveti, devredilen malvarlığının değeri kadar azalıyor, işte azalan bu değeri karşılamak için de devralan şirketin payları bölünen şirketin ortaklarına veriliyor. Bu telafi işlemi "sermaye azaltımı" yoluyla yapılıyor. Çünkü böyle bir dengeleme yapılmazsa kısmi bölünme ortakların malvarlığında/servetinde bir azalmaya neden olacaktır.

Bu tür kısmi bölünmede sonuç itibariyle ortakların malvarlığında bir değişiklik olmamakta, daha önce tek şirket bünyesinde sahip olunan malvarlığı, bölünme sonrasında iki şirket bünyesinde varlığını aynen devam ettirmektedir.

Yani ortaklar bu işlem sayesinde zenginleşmemekte, bölünen şirkette yapılan sermaye azaltımı yoluyla işletme dışına çıkarılan bir nakit, başka bir deyişle ortakların elde ettiği bir kazanç bulunmamaktadır.

Böyle olduğu için de yasa koyucu kısmi bölünmenin tamamen vergisiz bir şekilde gerçekleştirilmesini temin etmiştir.

Çünkü varlıklar kayıtlı değerleriyle devralan şirkete geçtiğinden, ileride bu şirketten satış vs. sebebiyle çıktığında vergilendirme o aşamada yapılacaktır. Yani kısmi bölünme sebebiyle vergileme yapılmaması, aslında gerçek bir istisna uygulaması değil verginin ertelenmesi niteliğindedir.

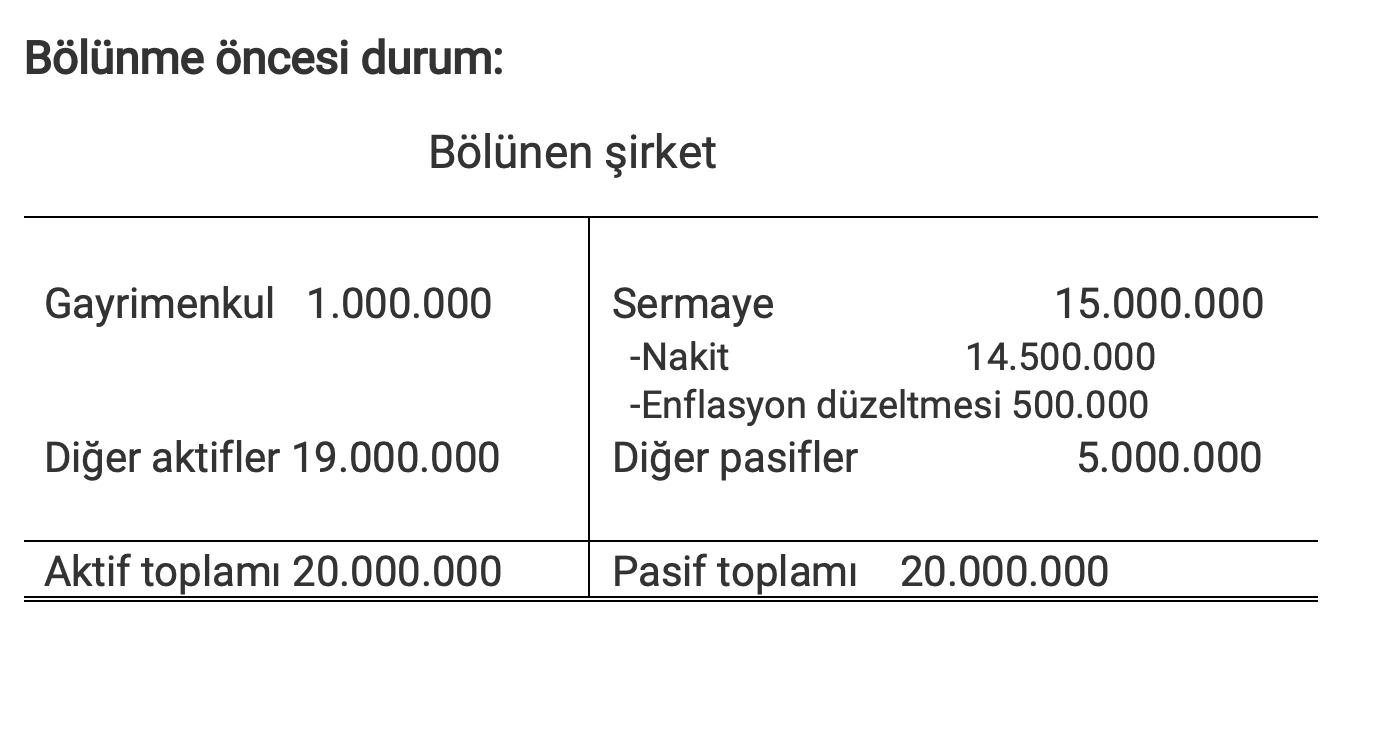

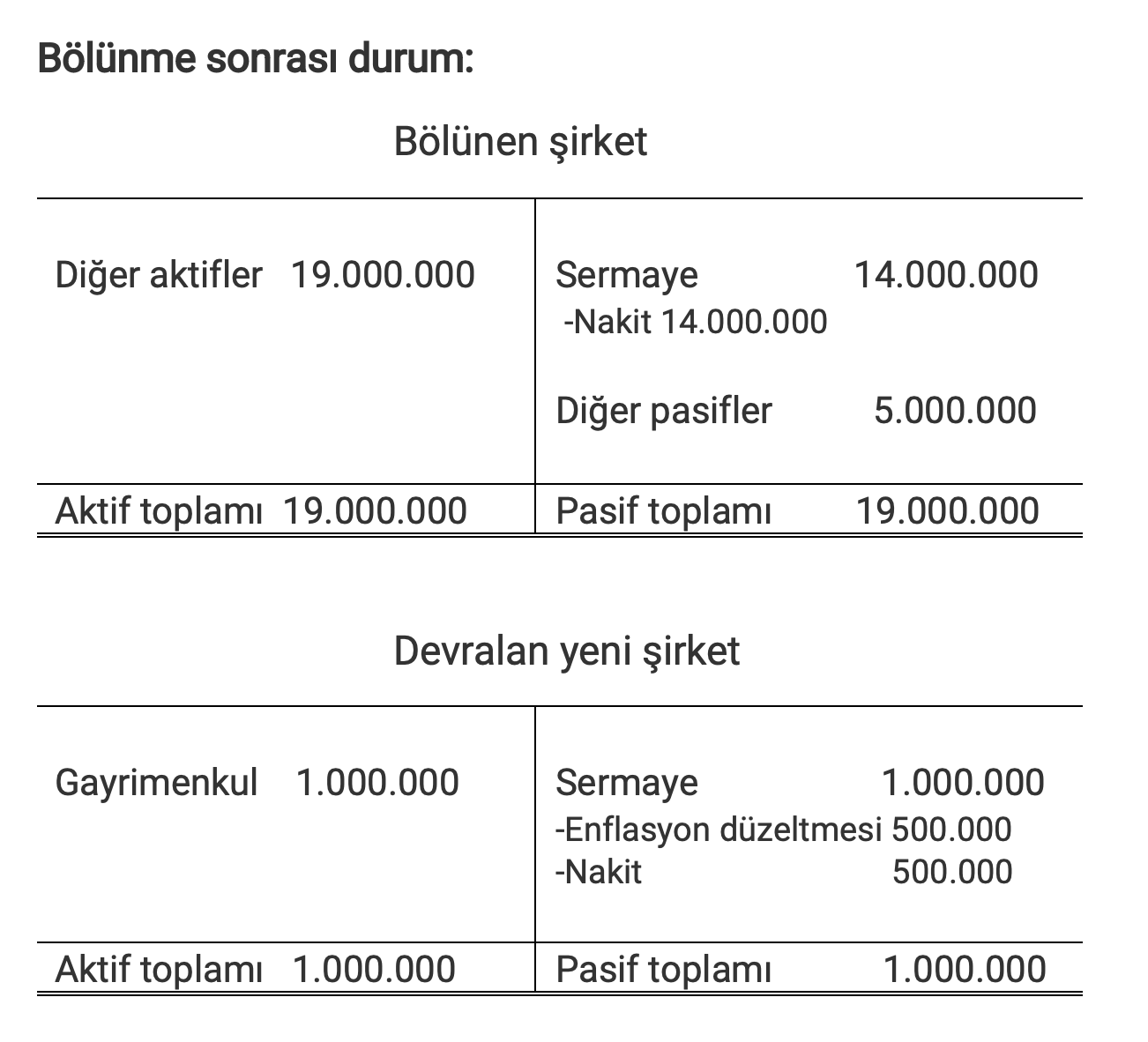

Şimdi yavru şirket modeli ile yapılan kısmi bölünme işlemini çok basit bir örnek üzerinden gösterelim.

Örnekte, bölünme ile eşzamanlı yeni şirket kuruluyor ve sermaye azaltılarak karşılığında yeni şirket hisseleri bölünen şirket ortaklarına veriliyor.

Tabloları incelediğimizde, bölünme öncesi ve sonrası aktif ve pasif toplamlarının aynı olduğunu ve bölünme ile ortakların durumunda herhangi bir değişiklik gerçekleşmediğini görebiliyoruz. Bölünen şirkette kalan sermaye ile devralan şirket sermayesinin kaynakları da Maliyenin anlayışına uygun olarak belirlenmiş.

Gerçekten de Maliyenin mevcut özelgelere yansıyan görüşüne göre,

- Kısmi bölünme nedeniyle yapılan sermaye azaltımlarında, devralan şirket bünyesinde sermayenin kaynaklarına göre takip edilmesi şartıyla vergileme yapılmıyor.

- Devralan şirkete aktarılan sermayenin kaynaklarının en yüksek vergilemeyi gerektiren kaynaklara öncelik verilmek suretiyle belirlenmesi gerekiyor.

Sermaye azaltımına ilişkin yapılan yeni yasal düzenleme bu anlayışı değiştir mi?

Mevcut özelgeler, sermaye azaltımında vergilemeye ilişkin yasal düzenleme bulunmadığı ortamda verilmişti.

Azaltıma ilişkin olarak yapılan düzenlemede de kısmi bölünme sebebiyle sermaye azaltımına ilişkin herhangi bir hükme, başka bir ifadeyle vergileme yapılacağı yönünde bir değişikliğe yer verilmedi.

Dolayısıyla mevcut özelgelerdeki yaklaşım geçerliğini koruyor. Bu görüşün değişmesini gerektiren hiçbir durum söz konusu değil.

Bölünme sebebiyle sermaye azaltımında vergileme yapılmayacağı konusunun Maliye tarafından acilen açıklanması ve tereddütlerin giderilmesi gerekiyor.

Sırf bu nedenle bölünme projelerini erteleyenler var!

Ancak yeni düzenlemenin, devralan şirkette takip edilmesi gereken sermayenin nasıl belirleneceği konusunda değişiklik getirdiği ise açık. Yani bölünme sonrası kalan bölünen şirket sermayesi ile devralan şirket sermayesinin kaynakları artık yeni düzenlemeye göre belirlenecek.

Sermaye azaltımına ilişkin yeni düzenlemenin ayrıntılarına 16 Ekim 2022 tarihli yazımdan ulaşabilirsiniz.

T24 | Erdoğan SAĞLAM