Türkiye ekonomisinde son yıllarda sıkça dile getirilen “dolar bazında büyüme” ve “artan kişi başına gelir” söylemleri, günlük hayattaki alım gücüyle örtüşmediği ölçüde tartışma konusu olmaya devam ediyor. Mahfi Eğilmez, bu tabloya ilişkin kaleme aldığı yazısında, büyümenin varlığından çok niteliğine odaklandı.

Eğilmez’e göre nominal döviz kuru üzerinden yapılan uluslararası karşılaştırmalar, özellikle yüksek enflasyon dönemlerinde ekonomik gerçekliği olduğundan daha olumlu gösterebiliyor.

Bu durum, kâğıt üzerinde bir refah artışı algısı yaratırken, geniş toplum kesimlerinin hissettiği satın alma gücü kaybını perdeleyebiliyor. Bu nedenle ekonomik performansın değerlendirilmesinde nominal göstergeler kadar, reel ölçütlerin de merkeze alınması gerektiğini vurguluyor.

İşte Eğilmez'in o yazısı:

Bu analiz, Türkiye ekonomisinde uzun süredir tartışılan “döviz kurları gerçekliği ne ölçüde yansıtıyor” sorusuna yanıt aramayı amaçlamaktadır. Çalışmanın temel hedefi; yüksek faiz politikası ve sıcak para girişleriyle baskılanmış nominal döviz kurları yerine, TL’nin satın alma gücünü daha iyi yansıtan Reel Efektif Döviz Kuru (REK) temelli bir düzeltme yaklaşımı kullanarak, dolar cinsinden cari fiyatlarla gayrisafi yurtiçi hâsıla (GSYH) ve kişi başına gelirin alternatif görünümlerini ortaya koymaktır.

Uluslararası karşılaştırmalarda yaygın biçimde kullanılan dolar cinsinden GSYH ve kişi başına gelir göstergeleri, nominal döviz kuru üzerinden hesaplanmaktadır. Ancak enflasyon oranının döviz kurundaki artışın üzerinde seyrettiği dönemlerde, nominal kurla ifade edilen dolar cinsinden GSYH olması gerekene göre yüksek görünmekte, bu durum, refah düzeyi ve ekonomik büyüklük algısında yanıltıcı izlenimler doğurabilmektedir.

Nominal döviz kuru, bir ülke parasının başka bir para birimi cinsinden piyasa fiyatını ifade eder. Reel döviz kuru ise nominal kurun, ülkeler arasındaki fiyat düzeyi farkları dikkate alınarak düzeltilmiş hâlidir ve bir para biriminin satın alma gücü hakkında bilgi sunar.

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından hesaplanan Reel Efektif Döviz Kuru (REK), TL’nin dış ticarette önemli paya sahip 36 ülkenin para birimlerinden oluşan bir sepete karşı değerini, enflasyon farklarını dikkate alarak ölçmektedir. REK’in 100 olması, TL’nin baz yıl (2003) fiyat yapısına göre “normal” bir değerde olduğunu; 100’ün altındaki değerler TL’nin reel olarak düşük değerli, 100’ün üzerindeki değerler ise reel olarak yüksek değerli olduğunu ifade eder. Ancak REK bir denge kuru ya da olması gereken nominal kuru üretmez; yalnızca reel değerlenme veya değer kaybının yönü ve büyüklüğü hakkında bilgi veren analitik bir göstergedir.

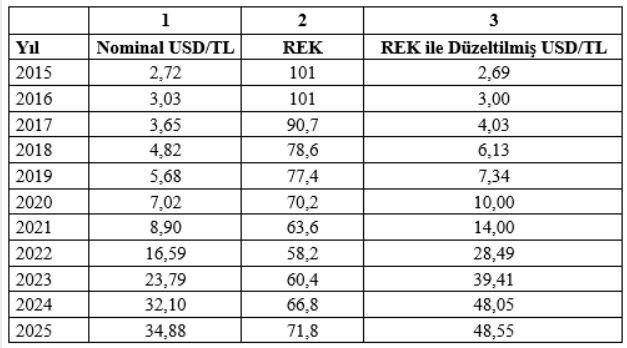

Aşağıdaki tabloda 1 numaralı sütunda son 11 yıla ait yıllık ortalama nominal USD/TL kurları, 2 numaralı sütunda yıllık ortalama REK endeks değerleri, 3 numaralı sütunda ise nominal kurların REK kullanılarak düzeltilmiş hâli yer almaktadır.

Tablodaki nominal kur ve REK verileri TCMB’den alınmış, REK’e göre düzeltilmiş USD/TL kuru şu formül kullanılarak hesaplanmıştır:

REK ile Düzeltilmiş USD/TL Kuru = (Nominal USD / TL Kuru x 100) / REK

{kind=link}

Tabloya göre 2015 yılında USD/TL REK değeri normal düzeye oldukça yakındır. Buna karşılık 2016’da nominal kur artmasına karşın REK’in 100’ün üzerinde kalması, TL’nin reel olarak hâlen görece değerli olduğunu göstermektedir. İzleyen yıllarda nominal USD/TL kuru kalıcı olarak düşük değerli görünmektedir. Bu tablonun 3 numaralı sütununda yer alan “REK ile Düzeltilmiş USD/TL” kurları tahmin değil, mevcut enflasyonun kur üzerindeki birikmiş baskının sayısal ifadesidir ve yüksek faiz politikasının nominal kur üzerinde oluşturduğu baskının, dolar cinsinden makro göstergelere nasıl yansıdığını analiz etmeyi amaçlamaktadır.

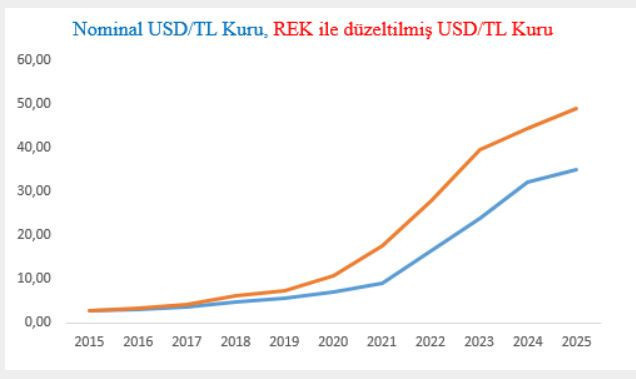

Nominal USD/TL kuruyla REK ile düzeltilmiş USD/TL kurunu bir grafikte gösterelim:

{kind=link}

Nominal USD/TL kuru ile REK’e göre düzeltilmiş USD/TL kuru birlikte incelendiğinde, özellikle 2021 yılından itibaren iki seri arasındaki makasın dramatik biçimde açıldığı görülmektedir. Bu ayrışma, dolar cinsinden büyüme göstergelerinde ortaya çıkan algısal (kâğıt üzerindeki) büyümenin temel nedenini oluşturmaktadır.

Bu noktada, GSYH ve kişi başına gelirin nasıl hesaplandığını hatırlatmak yararlı olacaktır:

Bir yıla ait cari fiyatlarla GSYH, üretim yöntemiyle hesaplanırken nihai mal ve hizmetlerin cari yıl fiyatlarıyla toplanması suretiyle TL cinsinden bulunur. Bu hesaplama enflasyonu içerir. TL cinsinden bu şekilde hesaplanan GSYH, ilgili yılın nominal ortalama USD/TL kuru kullanılarak dolar cinsine çevrilir:

GSYH (USD) = GSYH (TL) / USD/TL yıllık ortalama

Enflasyon oranının, döviz kurundaki artışın üzerinde kaldığı dönemlerde TL cinsinden GSYH de dolar cinsinden GSYH de olduğundan yüksek görünür. Bu durum ekonomik gerçekliği tam olarak yansıtmasa da, kamuoyunda bir başarı algısı yaratılmasına zemin hazırlar.

Dolar cinsinden GSYH’nin nüfusa bölünmesiyle de dolar cinsinden kişi başına gelir elde edilir:

Kişi Başına Gelir (USD) = GSYH (USD) / Nüfus

GSYH’nin yukarıda açıklandığı biçimde yüksek görünmesi, kişi başına gelirin de olduğundan yüksek hesaplanmasına yol açar. Ayrıca sığınmacı nüfus, resmi nüfus istatistiklerine dâhil edilmediği için kişi başına gelirin daha da yüksek görünmesine neden olur.

Bu durumu somutlaştırmak amacıyla, hesapları büyük ölçüde kesinleşmiş olan 2024 yılı verilerini ele alalım. 2024 yılı için mevcut veriler şöyledir: GSYH 44.587 milyar TL, USD/TL yıllık ortalaması 32,10 ve nüfus 85,7 milyon kişidir. Buna göre yukarıdaki formüller kullanılarak şu sonuçlara ulaşılır: GSYH: 1.358 milyar dolar ve Kişi Başına Gelir: 15.852 dolar

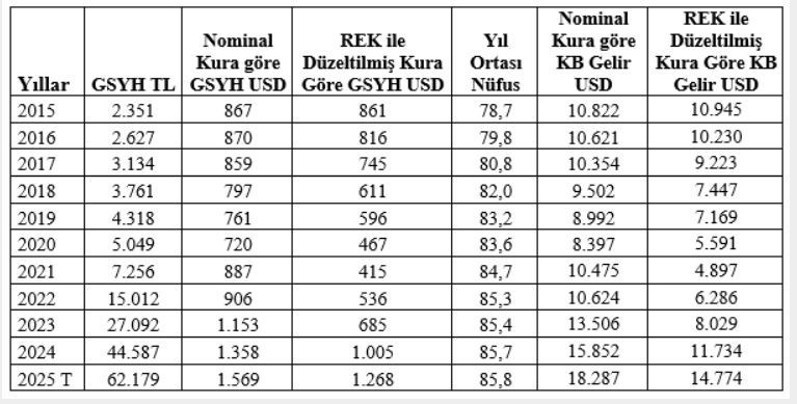

Şimdi bu değerleri, REK’e göre düzeltilmiş kurları kullanılarak hesaplanan alternatif sonuçlarla karşılaştıralım. Aşağıdaki tabloda, nominal kura ve REK’e dayalı alternatif kura göre hesaplanan GSYH ve kişi başına gelir değerleri yer almaktadır (GSYH TL, GSYH USD, Nüfus verileri TÜİK’ten alınmış, reel kura göre düzeltilmiş GSYH USD ve reel kura göre düzeltilmiş kişi başına gelir USD, her iki tablodaki veriler kullanılarak tarafımızdan hesaplanmıştır):

{kind=link}

Nominal kura göre bakıldığında Türkiye ekonomisi, 2015–2025 döneminde yaklaşık 700 milyar dolarlık bir büyüme kaydetmiş görünmektedir. Ancak enflasyon farkları ve kur baskısı ayıklandığında, reel satın alma gücü açısından artışın yaklaşık 400 milyar dolar ile sınırlı kaldığı anlaşılmaktadır. Başka bir ifadeyle, son on yıldaki refah artışı algısının yaklaşık yüzde 40’ı, kur–enflasyon uyumsuzluğundan kaynaklanan bir büyüme illüzyonudur.

Bu durumu grafiklerle gösterelim:

{kind=link}

Grafikler nominal kurla ve REK’e göre düzeltilmiş kurla hesaplanan GSYH’ler arasında ciddi farklar olduğunu sergilemektedir.

Bu farklar yalnızca GSYH ve kişi başına gelirle sınırlı değildir. Türkiye’nin 2025 yılının üçüncü çeyreği itibarıyla yaklaşık 565 milyar dolarlık dış borç stoku bulunmaktadır (kaynak: Hazine ve Maliye Bakanlığı Aylık Kamu Borç Yönetimi Raporu, Aralık,2025). GSYH’nin OVP’de tahmin edildiği gibi 1.569 milyar dolar olarak alınması hâlinde dış borç stoku / GSYH oranı yüzde 36 iken, REK’e göre düzeltilmiş kurla hesaplanan GSYH kullanıldığında bu oran bu oran yüzde 45’e yükselmektedir. Yüzde 45 oranı tek başına kriz eşiği anlamına gelmese de daha kırılgan bir görünüme işaret etmektedir.

Benzer biçimde, IMF verileriyle yapılan küresel GSYH sıralamasında Türkiye, nominal kur hesaplamasıyla 16’ncı sırada yer alırken, alternatif hesaplamayla 18’inci sıraya gerilemektedir. Resmi nüfusa dâhil edilmeyen yaklaşık 5 milyon dolayındaki sığınmacılar da hesaba katıldığında, 2024 yılı için 15.852 dolar olarak açıklanan kişi başına gelirin, reel düzeltme ve nüfus güncellemesiyle 11.000 dolar düzeyinin altına gerilediği ortaya çıkmaktadır. Bu durum, kâğıt üzerindeki refah ile günlük hayattaki alım gücü arasındaki farkın temel nedenlerinden biridir.

Sonuç

Bu çalışma, yüksek enflasyon dönemlerinde nominal döviz kuruna dayalı dolar cinsinden makroekonomik göstergelerin ekonomik gerçekliği olduğundan daha olumlu yansıtma potansiyeline sahip olduğunu göstermektedir. Reel Efektif Döviz Kuru, bir denge kuru üretmese de, nominal kur ile enflasyon arasındaki ayrışmanın yarattığı algı farkını görünür kılmak açısından önemli bir analitik araçtır.

Elde edilen bulgular, dolar cinsinden GSYH ve kişi başına gelir gibi göstergelerin tek başına değil; reel göstergeler, REK ve satın alma gücü paritesi gibi tamamlayıcı ölçütlerle birlikte değerlendirilmesi gerektiğine işaret etmektedir.

Sonuç olarak, Türkiye ekonomisinde sorun büyümenin hiç olmaması değil; büyümenin satın alma gücüne ve toplumsal refaha yeterince dönüşememesidir. Nominal kur üzerinden yapılan karşılaştırmaların yarattığı refah algısı bu nedenle dikkatle ele alınmalı, ekonomik performans değerlendirmelerinde reel çerçeve göz ardı edilmemelidir.

Ekonomim