Hazine ve Maliye Bakanı Mehmet Şimşek’in vergi hususunda yapacağı olası değişiklikleri izah etmeye başladım. Bu serinin ilki gecikme zammı ve bununla ilintili olan muhtelif faiz ve zamlarına ikincisi ise kurumlar vergisine ilişkindi.

Bu yazı dizisinin üçüncüsü ise Şimşek’in ÖTV ile alakalı yapabilecekleri ya da yapamayacaklarına ilişkindir.

Nedir bu ÖTV?

1 Ağustos 2002 tarihinde yürürlüğe giren, yaklaşık 21 yıldır hayatımızda olan Özel Tüketim Vergisi (ÖTV) bazı mallardan tek seferlik alınan ve vergi hasılatı içindeki payı da oldukça yüksek olan dolaylı vergilerden biridir.

ÖTV’nin mükellefleri ÖTV’ye tabi malları ya üreten ya da ithal edenlerden oluşmaktadır. Hesaplanan/ödenen ÖTV ise malın fiyatına eklenerek tüketiciye yani bize yansıtılır/ödettirilir. KDV gibi bu tarz vergilere dolaylı vergi denir.

Ayrıca malın ÖTV’li tutarı üzerinden KDV de hesaplanmaktadır. Örneğin malın vergisiz fiyatı 80 TL ise ve bu maldan 20 TL ÖTV alınırsa yeni tutar olan 100 TL (80+20) üzerinden ayrıca belli bir oranda KDV de alınmaktadır. Yani alınan ÖTV’den ayrıca KDV de alınmaktadır.

ÖTV’nin vergilendirme mantığı esas olarak ikamesi düşük olan mallardan yüksek oranda vergi almak üzerine kurgulanmıştır. Ülkemizde 2002 yılında yürürlüğe giren ÖTV, insanların genel olarak tüketiminden vazgeçemeyecekleri ürünlerden alınmaktadır. Bu sayede bu ürünleri tüketmekten başka çaresi olmayan insanlar bu ürünlerden alınan ÖTV gibi vergileri de ödemek zorunda kalacaklardır. Maliye bu yolla ÖTV’yi çok daha kolay tahsil edebilecektir.

ÖTV nelerden alınır?

ÖTV, 250 adetten fazla maldan ya üretim ya da ithalat aşamasında tek seferlik nispi ya da maktu tutarda alınan bir vergidir. Bu mallar ÖTV Kanunu’na ekli dört listede belirlenmiştir. Bu listenin tamamı için GİB’in sayfasına bakabilirsiniz.

Ama sizi yormayıp bu mallarının bir kısmını yazayım; benzin, motorin, doğal gaz, binek otomobiller, minibüs, kamyon, otobüs, karavanlar, motosikletler, uçaklar, gemiler, yatlar, kotralar, içki, kolalı gazoz, sigara, puro, enfiye gibi tütün mamulleri, parfüm, saç spreyi, güneş kremi, saç boyası, kıymetli taşlar, ateşli silahlar, buzdolabı, çamaşır makinesi, klimalar, televizyon vb. mallar üzerinden ÖTV alınır.

Görüldüğü gibi ÖTV’nin kapsamına sınırlı sayıda mal girmekte, Kanun’da sayılmayan mallar ÖTV’nin kapsamına girmemektedir. Ayrıca avukatlık hizmeti, doktorluk hizmeti gibi hizmetlerden ÖTV alınmaz. Yani hizmetler ÖTV kapsamı dışındadır.

ÖTV’nin hayatımıza giriş süreci ve öncesini daha önce yazmıştım. Bu nedenle tekrara düşmemek adına yeniden bu kısmı yazmayacağım ama isteyenler ÖTV’nin tarihsel seyri için bu yazıya bakabilir.

ÖTV’nin Hazineye katkısı

ÖTV, ithalatçı ya da imalatçı firmalarca ürüne bağlı olarak 15 günde ya da ayda bir vergi idaresine beyan edilir ve aynı süre içinde ödenir. Ve böylece benzin, tütün gibi ikamesi düşük ve çok tercih edilen ürünlerden alınan ÖTV, Hazineye sık ve düzenli bir gelir sağlamış olmaktadır.

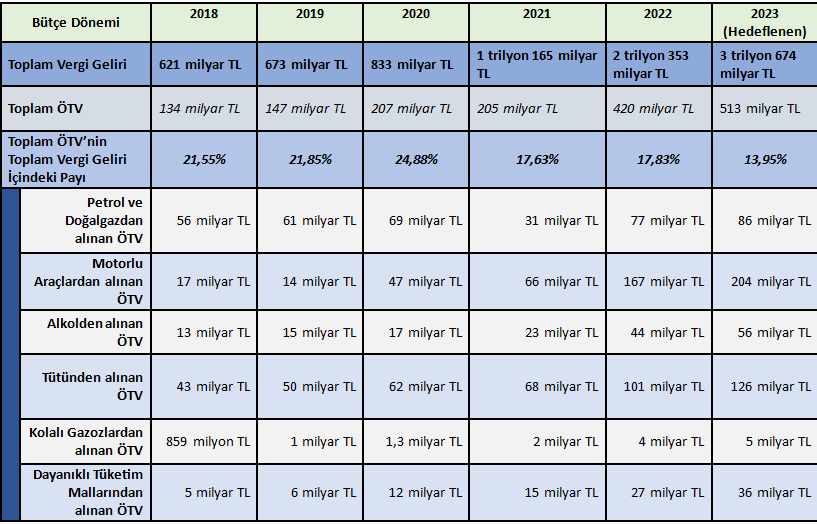

Aşağıdaki tabloda son 5 yılın ÖTV tahsilatı ile 2023 yılı Bütçe Kanunu’nda tahsil edilmesi hedeflenen tutar bulunmaktadır.

Hazine ve Maliye Bakanlığı’nın yayımladığı bütçe verilerinden oluşturulan bu tabloya göre ÖTV’nin toplam vergi gelirleri içindeki payı 2020 yılı dahil olmak üzere artış göstermiş ama 2021 ve sonrası düşüşe geçmiştir. Ancak dikkat edilirse toplam vergi gelirleri içindeki payı düşmüş ama tahsil edilen tutar her seferinde artmış. Bunun esbabı mucibesi yüksek enflasyon olsa gerek.

İlaveten 2023 yılı için hedeflenen ÖTV tutarı 512 milyar 643 milyon 174 bin TL gibi çok yüksek bir tutar olmasına toplam vergi gelirleri içindeki payı önceki yıllara nazaran oldukça düşük kalmış; yüzde 13,95.

Şimşek ne yapabilir?

Şimşek’in özellikle KKM gibi finansal enstrümanlardan vergi almayacağını, tercihlerini enflasyonla mücadele kapsamında doğrudan tüketimi kısmak amacıyla ÖTV, KDV gibi dolaylı vergileri artırma yönünde kullanacağını öngörüyorum. Bu nedenle elinde çok önemli bir araç var; ÖTV…

ÖTV’ye ilişkin yapabileceklerinin ya da yapmayacaklarının bir kısmını aşağıda ifade etmeye çalıştım.

-ÖTV’nin kapsamı genişletilebilir

ÖTV’ye tabi ürünler sınırlı sayıda olmasına rağmen tahsil edilen vergi tutarı diğer birçok vergi kalemine nazaran yüksektir. Dolayısıyla hiçbir iktidar ÖTV’den elde edilen gelirden mahrum kalmak istemeyecektir.

Bu noktada ÖTV’ye tabi ürün sayısı sınırlı olması nedeniyle var olan ürünler üzerinde yüksek vergi oranları uygulanmaktadır.

Bu nedenle ÖTV’ye tabi olmayan bilgisayar, tablet gibi bazı elektronik ürünler ile elektrik gibi bazı enerji kaynaklarının da ÖTV kapsamına alınarak yelpazenin genişleteceğini sanıyorum. Şimdi “ya hoca bir dur vergi alınmayan yerden vergi mi aldıracaksın” dediğinizi duyar gibiyim ama şimdilik haklısınız. Ancak bir koşulum var, o da; bunu yaparken aynı zamanda ÖTV’ye tabi olan benzin, otomobil, tütün gibi ürünler üzerinden alınan ÖTV oranlarının düşürülerek hem bu denge hem de vergilemede adalet sağlanmış olacaktır. Özetle ÖTV konusuna tabi mal sepeti genişletilirken diğer taraftan sepetteki ürünlerin oranlarının düşürülmesi gerekmektedir ki vergi tabana yayılabilsin. Aksi durum Anayasal ihlalleri peşinden getirir.

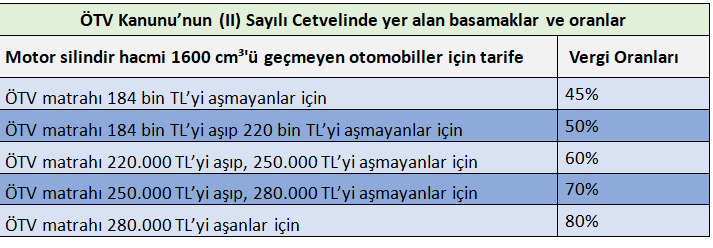

-Otomobillere ilişkin ÖTV matrahları değiştirilmeyebilir

Motorlu araç ve cep telefonlarından ÖTV, artan oranlı bir vergi tarifesiyle hesaplanır. Motor silindir hacmi 1600 cm3’ü geçmeyen binek otomobiller için tarife aşağıdaki gibidir.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 184 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 184 bin TL ile 220 bin TL arasında ise vergisiz fiyatın tamamına yüzde 50; 220 bin TL ile 250 bin TL arasında ise tamamına yüzde 60; fiyatı 250 bin TL ile 280 bin TL arasında ise tamamına yüzde 70; fiyatı 280 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Yukarıdaki tarifede yer alan matrahların güncellemesinin yasal dayanağı Özel Tüketim Vergisi Kanunu m.12/2-c’dir. Bu madde hükmüne göre Cumhurbaşkanı ÖTV oranları ve oranlara esas özel tüketim vergisi matrahlarının alt ve üst sınırlarını üç katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir. Yani Şimşek’in önerisi üzerine Erdoğan bir Cumhurbaşkanı kararı ile bu matrahları artırabilir.

Şu anki enflasyon ve dolayısıyla ekonomik koşullarda vergisiz fiyatı 280 bin TL’nin altında olan hemen hemen hiçbir otomobil kalmamıştır. O yüzden bu matrahların güncellenmesi kaçınılmazdır. Bu durumda gerçek enflasyon kadar olası bir matrah artırımı, motorlu araçlardan alınacak ÖTV tutarını azaltacaktır.

Bu yüzden hazine yararı adına ve daraltıcı maliye politikası nedeniyle yıl sonuna kadar bu tarz bir matrah güncellemesinin yapılabileceğini pek sanmıyorum.

Diğer taraftan aynı sorun cep telefonlarındaki ÖTV basamağında da bulunmaktadır. Burada da bir düzenlemeye gidilebileceğini öngörmüyorum.

- Ve ÖTV oranları artırılabilir

ÖTV nispi ve maktu tutarda alınabilmektedir. Anayasa’nın ölçülülük ilkesi zedelenmeden (öyle umuyorum) bazı ürünlerin vergi oranlarında artış yapılabileceğini ve bunun da en kısa sürede hayata geçirileceğini öngörüyorum. Bu ürünlerin hangileri olduğunu ise süreç içinde hep beraber göreceğiz.

T24 | Murat BATI