Özel Tüketim Vergisi (ÖTV), kanununda belirtilen sadece 300 adet “maldan” ya üretim aşamasında ya da ithalat aşamasında tek seferlik alınan en önemli vergilerden biridir. Benzin, araba, beyaz eşya, cep telefonu, sigara, alkol gibi ürünlerin imalat ya da ithalat aşamasında hem nispi (oransal) hem de maktu (sabit parasal tutar) alınan bir vergidir. Avukatlık, doktorluk gibi hizmetler ÖTV’nin kapsamı dışındadır.

ÖTV’nin vergilendirme mantığı esas olarak zorunlu mallardır. Ülkemizde 2002 yılında yürürlüğe giren ÖTV Kanunu, insanların tüketiminden vaz geçemeyecekleri ürünlerden alınmaktadır. Bu sayede bu ürünleri tüketmekten başka çaresi olmayan insanlar bu ürünlerden alınan ÖTV gibi vergileri de ödemek zorunda kalacaklardır. Buna literatürde “Ramsey Tipi Vergiler” adı verilmektedir.

ÖTV’nin önemli bir özelliği de üzerinden ayrıca KDV’nin de alınmasıdır. Uygulamada "verginin vergisi" alındığı gerekçesiyle birçok eleştiriye konu olmuştur. Hatta verginin vergisi konusu Anayasa Mahkemesi’ne de taşındı ama sonuç alınamadı. Yani Anayasa Mahkemesi KDV’nin konusu başka ÖTV’nin konusu başka dedi ki bence de yerinde bir karardı. Bu konuyu ayrıca başka zaman yazarım. Şimdi ana muhalefet partisi liderinin gündeme soktuğu konumuza gelelim.

1,6 araçlarda ÖTV’nin durumu

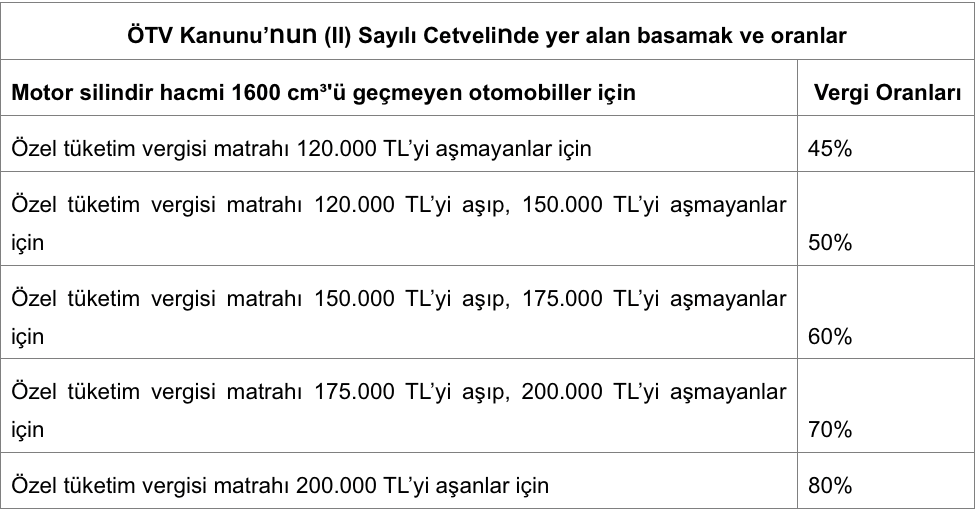

13 Ocak 2022 tarihli Resmî Gazete’de yayımlanarak aynı gün yürürlüğe giren 5096 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırılmıştı. Bu düzenlemeye göre otomobillerdeki ÖTV matrah/basamak ve oranları artırılarak aşağıdaki tablodaki hale getirildi.

Yürürlükteki duruma göre aracın vergisiz fiyatı 120 bin TL’yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 120 bin TL ile 150 bin TL arasında ise vergisiz fiyatın tamamına yüzde 50; 150 bin TL ile 175 bin TL arasında ise tamamına yüzde 60; fiyatı 175 bin TL ile 200 bin TL arasında ise tamamına yüzde 70; fiyatı 200 bin TL’yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Burada dikkat edilmesi gereken husus tamamına ifadesidir. Çünkü vergisiz fiyatı yani matrahı yukarıdaki tutarlara ulaştığında o tutarın karşısındaki oran vergisiz tutarın tamamına uygulanmaktadır.

Örneğin 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 130 bin TL ise 130 bin TL’nin tamamına yüzde 50 ÖTV uygulanmaktadır. Eğer aracın vergisiz fiyatı 210 bin TL ise aracın tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

ÖTV tahsilatı

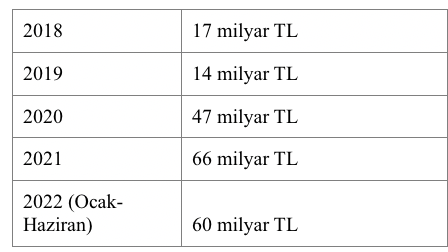

ÖTV’nin yürürlüğe girdiği 2002’den bu yana motorlu araçlardan yaklaşık 335 milyar TL ÖTV tahsil edilmiş. Elbette bu tutarı tahsil edildiği yılda döviz kuru gibi bir parametreyle endeksleyip toplam tutarı bugüne taşırsak toplam değer çok daha yüksek olacaktır.

Son 5 yılda tahsil edilen ÖTV tutarları aşağıda gösterilmiştir.

Motorlu araçlarda ÖTV tahsilat tutarının önceki yıllara göre bu kadar artmasının ilk nedenlerinden biri salgın nedeniyle insanların kendileri ve ailelerini korumak maksadıyla araç taleplerini artırmalarıdır. Hatta Hükümet de bu talebi görüp Ramsey Vergisi’ni de referans alarak hem vergi oranlarını hem de dilim sayısını artırdı. ÖTV tahsilatı artışının diğer nedeni ise malumunuz enflasyon ve döviz kuru artışıdır.

Kılıçdaroğlu’nun vergi indirim planı

25 Temmuz gecesi CHP genel Başkanı Kemal Kılıçdaroğlu kişisel sosyal medya hesabından bir video yayımladı. Bu videoda gençlerin ilk defa otomobil alımında ÖTV alınmayacağını, 1,6 motor silindir hacmine sahip otomobillerde alınan vergileri ise dörtte bire indireceğini daha anlaşılır bir ifadeyle alınacak vergileri yüzde 75’lik oranda indireceğini söyledi.

Kılıçdaroğlu’nun “1,6 motor otomobillerde vergileri bugünün yaklaşık dörtte biri oranda indirmek” cümlesindeki “vergileri” ifadesinden hem ÖTV hem de ÖTV üzerinden de alınan KDV anlaşılması gerekir. Daha basit bir ifadeyle 1.6 motor silindir hacmine sahip sıfır bir araba alınırken ödenen ÖTV ve KDV’nin sadece yüzde 25’inin ödeneceği taahhüt edildi.

Buna göre basit bir hesaplama ile piyasa fiyatı 500 bin TL olan 1,6 motor silindir hacmine sahip (ya da 1,6 motor silindir hacmin altında) bir araç satın alındığında 188.324 TL ÖTV, 76.271 TL KDV ve toplamda ise 264 bin 595 TL vergi ödenmektedir. Aracı aldıktan sonra ödenecek MTV’yi, alım aşamasında ödenen diğer vergileri hesaplama karışmasın diye göz ardı ettim, sanıyorum yapılacak düzenlemede de göz ardı edilecek.

Vergi indirimi olursa…

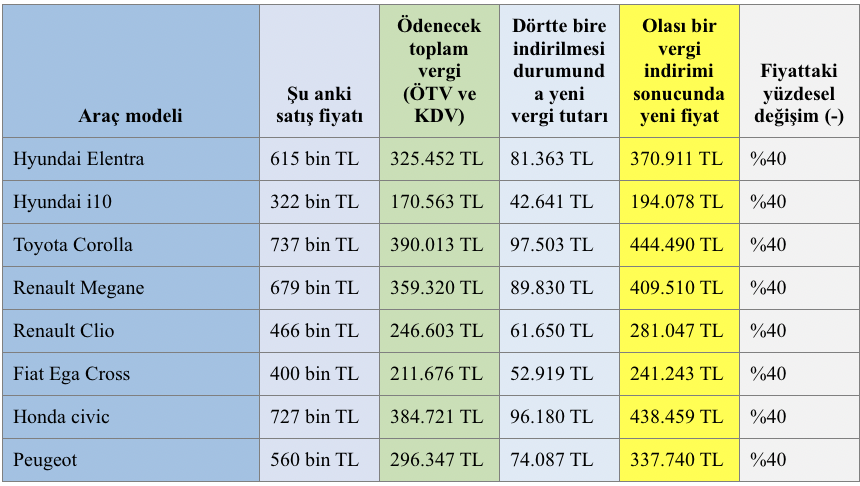

Kılıçdaroğlu’nun bahsettiği vergilerde indirim düzenlemesi hayata geçerse otomobillerde hatırı sayılır bir indirim gerçekleşecek. Aşağıda firmaların kendi internet sayfalarında ortalama fiyatlarını aldım ve olası bir vergi düzenlemesi durumunda fiyatların nasıl değişeceğini ortalama olarak hesapladım. Yüzde 75’lik indirim sonucunda yüzde 80’lik ÖTV tarifesine takılan araçların fiyatında yüzde 40’lık bir azalma olmaktadır.

Tablonun son sütununda da görüldüğü üzere öneri gerçekleştirilirse toplam ödenmesi tüketiciye yansıyan fiyatlar yüzde 40 kadar düşmüş olacak. Bu, gayet ciddi bir gelişme olur bu elbette. Ancak bu uygulamanın ithalatı ve dolayısıyla da cari açığı nasıl etkileyeceği konusu da iktisatçılar için önemli bir tartışma konusu.

Kılıçdaroğlu konuşmasında vergileri indireceğini söylediği için önce aracın vergisiz fiyatını ÖTV’ye tabi tutup sonrasında KDV’yi hesaplayıp vergileri topladım. Daha sonra da hesaplanan vergiden yüzde 75 (dörtte bire düşürmek için) indirim yaptım. Aracın vergisiz fiyatına ekleyerek yeni satış fiyatını bulmuş oldum.

Kılıçdaroğlu’na üç öneri

İlk önerim aracın vergisiz fiyatının tabi olduğu ÖTV tarife dilimlerinin de yükseltilmesi gerektiğidir. Çünkü şu anda ÖTV tarifesinde yüzde 80 oranına takılmayan araç hemen hemen yok gibi.

İkinci önerim, şayet ÖTV tarife dilimleri yükseltilmeyecekse indirimin (yüzde 75’lik) vergilere değil de aracın matrahına yani ÖTV oranına tabi tutara yapılması durumunda orta segmentteki araçları yüzde 80’lik orandan kurtarabilecektir. Bunun için daha farklı bir formülasyon geliştirebilir.

Üçüncü önerim ise ÖTV uygulamasında sınıf usulünden vazgeçilip tıpkı gelir vergisinde olduğu gibi dilim usulü dediğimiz sisteme yani vergisiz fiyat hangi aralığa giriyorsa o aralığa kadar diğer oranların da hesaplamaya dahil edilmesidir. Yani aracın vergisiz fiyatı arttığında sadece artan kısmına yüksek oranın uygulanmasını önermekteyim.

T24 | Murat BATI