5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu madde 41 uyarınca hesap verme sorumluluğu çerçevesinde, kamuoyunun bilgilendirilmesi amacıyla kurumlar her yıl faaliyet raporu hazırlar ve yayımlar. Her kurumun kendi web sayfasında bu raporlara ulaşılabilir.

Vergi Denetim Kurulu da 2023 yılına ilişkin faaliyet raporunu 11 Mart 2023’te yayımladı.

Söz konusu Raporda Vergi Denetim Kurulu’nun (VDK) 2023 yılında vergi incelemelerine ilişkin faaliyetleri verilerle anlatılmaya çalışıldı. Bu verilerin bir kısmını birlikte analiz etmeye çalışalım.

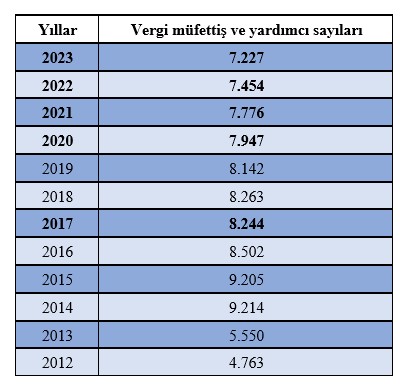

Vergi müfettişi sayısı her geçen gün azalıyor

Amacı ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olan vergi incelemesi, mükellefin ödediği verginin; defter, hesap, kayıt ve belgeler ile gerekli olduğu takdirde yapılacak muhasebe dışı envanter ve araştırmalardan sağlanacak emarelere uygunluğunu saptayıp sağlamaktır. Vergi incelemesini ise ekseriyetle Vergi Denetim Kurulu Başkanlığı (VDK) yapar.

646 sayılı Kanun Hükmünde Kararname'nin 27990 sayılı Resmî Gazete'de yayınlanması ile Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelirler Kontrolörleri ve Vergi Denetmenleri kaldırılmış ilgili kurumları tek bir çatıda altında toplamak amacıyla 10 Temmuz 2011’de Vergi Denetim Kurulu Başkanlığı kurulmuştur.

Bu kapsamda vergi incelemesi genel olarak Vergi Denetim Kurulu bünyesinde görev alan vergi müfettiş ve yardımcıları tarafından yerine getirilir.

Aşağıdaki tabloda Vergi Denetim Kurulu’nun kuruluşunu müteakip yıldan bu yana vergi müfettişi ve vergi müfettiş yardımcılarının sayıları yer almaktadır. Bu sayılar ilgili yıl faaliyet raporlarından alınmıştır.

VDK Faaliyet Raporuna (syf.14) göre 31 Aralık 2023 itibariyle 7 bin 227 vergi müfettişi bulunmaktadır. Özellikle son dönemde sosyal medya hesaplarında yaptıkları ilanlardan anladığım kadarıyla bu meslekten ayrılan müfettişlerin sayısı da azımsanmayacak kadardır.

Vergi Denetim Kuruluna tahsis edilen bütçe tutarı

2023 yılında Vergi Denetim Kurulu Başkanlık bütçesine yaklaşık olarak 4 milyar 534 milyon 184 bin TL ödenek tahsis edilmiş olup, bu ödeneğin 4 milyar 446 milyon 338 bin TL’si harcanmıştır. Tahsis edilen ödeneğin harcanma oranı yüzde 98,06’tür.

Vergi inceleme sonuçları

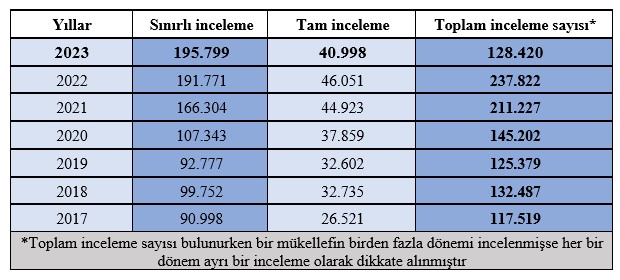

2023 yılında yapılan incelemelerin yüzde 17,31’i tam incelemelerden oluşmaktadır. Tam inceleme, bir mükellef hakkında, bir ya da birden fazla vergi türü için bir ya da daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerin bütün matrah unsurlarını da kapsayacak şekilde yapılan inceleme türüdür. Sınırlı inceleme ise, tam inceleme haricinde bulunan vergi incelemesidir.

Aşağıdaki tabloda 2017-2023 yılları tam ve sınırlı inceleme sayıları bulunmaktadır.

2023 yılında toplamda 128 bin 420 adet inceleme yapılmış bunun 195 bin 799 adedi sınırlı; 40 bin 998 adedi ise tam incelemedir. 2019 yılında yapılan incelemelerin yüzde 26,36’sı, 2020 yılında yapılan incelemelerin yüzde 26,07’si, 2021 yılında yapılan incelemelerin yüzde 21,27’si, 2022 yılında yapılan incelemelerin yüzde 19,36’sı ve 2023 yılında yapılan incelemelerin ise yüzde 17,31’i tam incelemelerden oluşmaktadır.

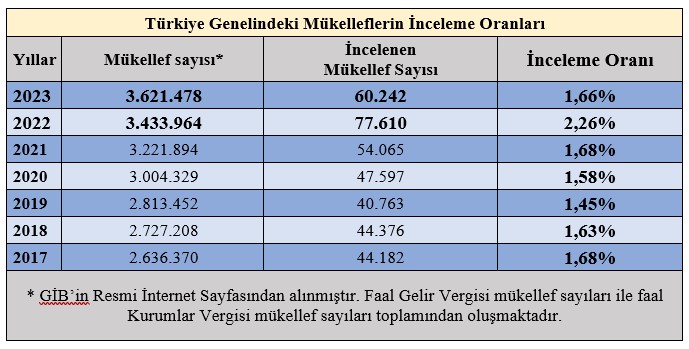

2023 yılında inceleme oranı yüzde 1,66

2023 yılında 60.242 mükellef incelenmiş, incelenen mükellefler için tarhı istenilen toplam vergi tutarı 17.452.475.511-TL, kesilmesi önerilen toplam ceza tutarı ise 37.220.156.575-TL olmuştur.

Aşağıdaki tabloda son 7 yılın inceleme oranları bulunmaktadır.

2023 yılında faal gelir ve kurumlar vergisi mükelleflerinin yüzde 1,66’sı incelemeye tabi tutulmuş. Türkiye genelindeki mükelleflerin inceleme oranlarına bakıldığında, faal mükellef sayısı artmasına rağmen 2023 yılında vergi inceleme oranı düşüş göstermiştir.

VDK tarafından yayımlanan faaliyet Raporunda; “yukarıda yer verilen tabloda hakkında vergi incelemesi yürütülen faal gelir ve kurumlar vergisi mükelleflerinin oranı bulunmaktadır. Ancak bu oran denetlenen mükellef sayısını ifade etmemektedir. Artan teknolojik imkân ve veri kaynakları sayesinde tüm faal gelir ve kurumlar vergisi mükellefleri nezdinde risk analizleri yapılmakta, yalnızca riskli görülen mükellefler vergi incelemesine sevk edilmektedir. Diğer taraftan hakkında vergi incelemesi yapılması gereği görülmeyen mükellefler nezdinde diğer denetim araçları da kullanılabilmektedir.” denilmektedir.

Ancak her ne kadar bu şekilde bir açıklama yapılsa da sağlıklı bir vergileme açısından bu oran maalesef yeterli değildir. Vergi denetiminin tez elden ele alınıp farklı formülasyonlar üreterek alternatif çözümler üretilmek zorundadır.

Rapor sayısı

2023 yılında Vergi Müfettişlerince yürütülen vergi incelemeleri sonucunda 153.819 adet rapor düzenlenmiştir. Bu raporlardan iade ve kabul raporları dâhil 101.764 adedi vergi inceleme raporu, 19.934 adedi vergi tekniği raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere), 18.842 adedi vergi suçu raporu, 13.193 adedi görüş ve öneri raporu, 86 adedi ise diğer raporlardan oluşmaktadır.

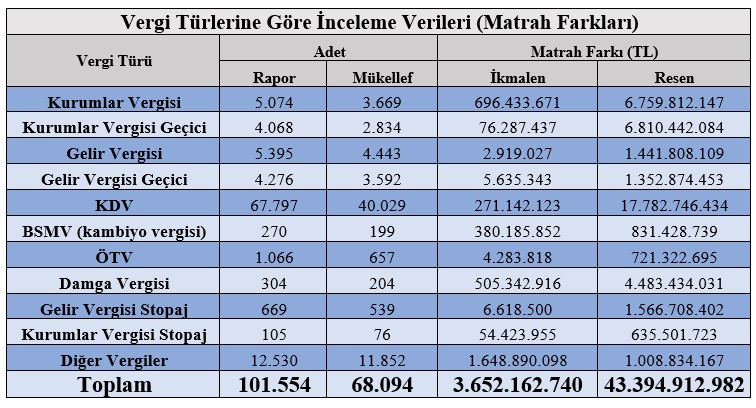

Aşağıdaki tabloda vergi türlerine göre inceleme verileri görülmektedir.

İnceleme konularına göre inceleme sayıları

İnceleme konularına göre inceleme sayıları aşağıdaki tabloda yer almaktadır. Buna göre sektörler veya inceleme konuları itibarıyla yapılan risk analizleri veya inceleme taleplerine ilişkin oluşturulan görevler sektörel vergi incelemeleri, vergi iade taleplerine istinaden veya riskli vergi iadelerinin denetimine ilişkin oluşturulan görevler vergi iade incelemeleri, VUK m.359’da yer verilen kaçakçılık fiillerine ilişkin oluşturulan görevler vergi kaçakçılığı incelemeleri olarak sınıflandırılmıştır.

Ezcümle

2011 yılında vergi denetim birimleri tek çatı altında toplanarak Vergi Denetim Kurulu (VDK) Başkanlığı oluşturuldu. Ancak bu birleşmeyi özellikle de vergi denetiminde etkinsizlik özelinde birçok kişi eleştirdi. Haklı çıktılar mı? bu sorunun cevabını size bırakayım. Zira VDK bünyesinde çok kıymetli müfettişler tüm gayretleriyle çalışmaktalar. Kendilerini canı gönülden kutluyorum.

Ancak gel gelelim vergi inceleme elemanı sayılarının bu denli az olmaları ve daha da önemlisi özellikle son üç yılda Kurul’dan ayrılanların fazlalığı vergi denetimini maalesef olumsuz etkilemektedir. Özellikle vergi inceleme oranları oldukça düşük. Elbette yoklama gibi diğer denetleme yolları bulunmakta ama sizlerin de çok iyi bildiği üzere vergi incelemesi bambaşka bir amaca hizmet etmektedir.

Uzatmadan gerek müfettiş sayıları gerekse de etkin inceleme oranları vergi denetiminin daha sağlıklı işleyebilmesi adına artırılması gerekmektedir.

Resmi doğru görüp yerinde analiz yapmak memleket meselesidir…

Murat BATI | T24