Değerli okurlar, 21 Kasım 2022 tarihli yazımda, 1 Aralık 2022 tarihinde yürürlüğe girecek yasal değişiklik uyarınca yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlanan menfaatlere ilaveten nakit ödenen yemek paralarının da istisna kapsamına alındığını, yani gelir vergisinde istisna uygulaması için yemek yardımının yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlanması şartının kaldırıldığını açıklamıştım.

Yeni düzenlemeye göre, yemek yardımları günlük 51 TL’yi aşmamak kaydıyla ister nakit yapılsın ister nakit yapılsın; isterse yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlansın gelir vergisinden istisna olacak.

Söz konusu yazıda, sigortalılara “yemek parası” adı altında yapılan ödemelerin, işyerinde veya müştemilatında işveren tarafından yemek verilmemesi şartıyla, fiilen çalışılan gün sayısı dikkate alınarak günlük asgari ücretin yüzde 6'sının (halen 12,94 TL’nin) prime esas kazançların tespitinde dikkate alınmayacağını, dolayısıyla bu tutardan prim kesilmeyeceğini açıklamış; ancak gerekli düzenlemeler yapılmak suretiyle bu tutarın vergi istisnası tutarı ile uyumlu olarak günlük 51 TL’ye yükseltilmesinin ve bu değişikliğin 1 Aralık tarihine yetiştirilmesinin beklendiğini belirtmiştim.

Sosyal Güvenlik Kurumu (SGK veya Kurum) iki düzenleme yaparak bu değişikliği gerçekleştirdi.

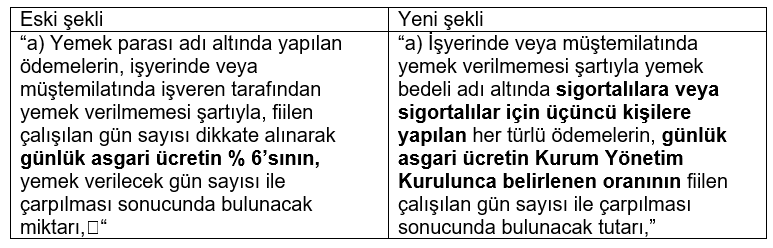

Önce 12/5/2010 tarihli ve 27579 sayılı Resmî Gazete’de yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinin 97’nci maddesinin yedinci fıkrasının (a) bendini aşağıdaki şekilde değiştirdi:

Dikkat ederseniz Yönetmelik iki konuda değişiklik getirdi:

- Yemek parası ödemesinin sigortalılara doğrudan yapılmayıp sigortalılar için üçüncü kişilere yapılması durumu da düzenleme kapsamına alındı.

- Prim kesintisi yapılmayacak tutar, günlük asgari ücretin yüzde 6’sı iken günlük asgari ücretin Kurum Yönetim Kurulunca belirlenen oranı olarak değiştirildi.

Bu değişiklik 1 Aralık 2022 tarihinde yürürlüğe girecek.

Bu düzenlemeden sonra SGK 23.11.2022 tarihli 2022/20 sayılı Genelgeyi çıkararak, Yönetmelik değişikliğine istinaden Kurum Yönetim Kurulunca alınan 17.11.2022 tarihli ve 2022/323 sayılı Karar ile yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin, günlük brüt asgari ücretin yüzde 23,65’inin prime esas kazançtan istisna tutulmasına karar verildiğini duyurdu.

Günlük brüt asgari ücret halen 215,70 TL olduğuna göre, 1.12.2022 ila 31.12.2022 tarihleri arasında ödenen günlük (215,70 TL x %23,65 =) 51,01 TL’lik yemek bedeli tutarları sigortalıların prime esas kazançlarından istisna tutulacak, yani bu tutarlar üzerinden prim kesintisi yapılmayacak.

Sigortalılara 01.12.2022 tarihinden önce ödenen yemek paraları için eski tutar (günlük 12,94 TL) geçerli olacak.

Şu anki uygulamaya göre, yemek kartları ile sağlanan yemek bedelleri “ayni yardım” olarak kabul ediliyor ve bunların tamamı herhangi bir tutar sınırı olmaksızın SGK primine tabi tutulmuyor. Yönetmelikte ve dolayısıyla Genelgede yer alan “sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin” ibaresinden hareketle, yapılan değişikliklerle bu uygulamanın da değişeceği ve çalışanlara yemek kartları ile sağlanan menfaatlerin de belirlenen istisna tutarı olan 51,01 TL’yi aşan kısmı üzerinden sigorta primi ve işsizlik sigorta primi kesilmesi gerektiği yönünde görüşlere rastlanıyor.

Bu görüşlere aşağıda açıklayacağım nedenlerle katılmıyorum:

Böyle bir değişiklik ancak yasal değişiklik yapılarak gerçekleştirilebilir

Kanun gereği prime esas kazançların hesabında; 1) Hak edilen ücretlerin, 2) Prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde yapılan ödemelerin ve işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen tutarların, 3) İdare veya yargı mercilerince verilen karar gereğince yukarıdaki (1) ve (2) numaralı alt bentlerde belirtilen kazançlar niteliğinde olmak üzere sigortalılara o ay içinde yapılan ödemelerin, brüt toplamı esas alınır (5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu Madde 80/1-a)

Ayni yardımlar ve ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme, keşif ücreti, ihbar ve kasa tazminatları ile Kurumca tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları, işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin yüzde 30'unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları ise prime esas kazanca tabi tutulmaz (5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu Madde 80/1-a)

Görüldüğü gibi kanunda ayni yardımlar, kurumca tutarları yıllar itibarıyla belirlenecek yemek bedelinden ayrıca ifade edilmiştir. Bu lafız kurumca belirlenecek yemek tutarlarının ayni yardım niteliğinde olmayan nakit ödemeleri kapsadığını gösterir.

Yemek için çalışanlara nakden ödeme yapılmayarak , çalıştıkları işyerinin dışında yemek üretimi yapan başka firma veya şahıslar tarafından (örneğin yemek kuponu, yemek kartı, yemek çeki karşılığında) gerek işyerinde gerekse işyerinin dışında yemek verilmesi durumu, çalışana nakit yemek ödemesi yapıldığı anlamına gelmez. Verilen yemek kuponu, yemek kartı, yemek çeki veya kartına bu amaçla yapılan yüklemeler karşılığında yemek hizmeti alındığı için hak ettiği ücreti dışında kendisine ayni yardım yapıldığı kabul edilir.

Yemek kartına yapılan yüklemenin personele doğrudan yemek verilmesinden hiçbir farkı yoktur. Nasıl ki doğrudan sağlanan yemek menfaatleri için prim kesintisi yapılmıyorsa karta yükleme suretiyle sağlanan menfaatler için de prim kesintisi yapılmaması gerekir. Yemek yardımının bu şekilde sağlanması pratiklik ve seçenek artırmak maksadıyla yapılmaktadır.

Yönetmelikle kanuna aykırı düzenleme yapılamaz!

Sosyal Sigorta İşlemleri Yönetmeliği, Kanunun 80’inci maddesinin uygulamasına ilişkin usul ve esasları düzenlemek için çıkarılmıştır. Kanuna aykırı olamaz.

Bu nedenle, Yönetmelikte yer alan “sigortalılar için üçüncü kişilere yapılan her türlü ödemelerin” ibaresi yemek kartlarını da içermekte ise uygulanamaz, bu düzenleme kanuna aykırı bir düzenleme olur. Çünkü kanunda ayni yardımlar üzerinden prim kesintisi yapılmayacağı açıkça düzenlenmiştir.

Bence söz konusu ibare yemek kartları ile ilgili değildir.

Nitekim bu husus 18/06/2020 tarihli 2020/20 sayılı SGK Genelgesinde yer alan aşağıdaki ifadelerin 2022/20 sayılı Genelge ile kaldırılmamış olmasından da anlaşılmaktadır:

“Öte yandan, sigortalılara ay içinde yemek parası olarak nakit ödeme yapılmaksızın, çalıştıkları işyerinin dışında yemek üretimi yapan başka firma veya şahıslar tarafından (örneğin yemek kuponu, yemek kartı, yemek çeki karşılığında) gerek işyerinde, gerekse işyerinin dışında yemek verilmesi halinde, işverenlerce bu firma veya şahıslara fatura karşılığında yemek bedeli olarak ödenen fatura bedelleri prime esas kazanca dahil edilmeyecektir. Ancak hayatın olağan akışına aykırı muvazaalı uygulamaların tespit edilmesi durumunda yemek kuponu, yemek kartı, yemek çeki gibi araçlara yüklenen bu tutarlar prime esas kazanca dahil edilecektir.”

2020/20 sayılı Genelgede yapılan açıklamalar, yemek kartı ile sağlanan yemek yardımlarını nakit ödeme değil, ayni yardım olduğunu göstermektedir.

Eğer yemek kartlarına yapılan yüklemelerden SGK primi kesilmek istenseydi, 2020/20 sayılı Genelgede yer alan bu bölüm değiştirilirdi. Değiştirilmediğine göre açıklanan uygulama geçerliğini korumaktadır.

Ayrıca 2020/20 sayılı Genelgede, alışveriş veya hediye çeki/kartı/fişleri ile çalışanlar için üçüncü kişilere yapılan ödemeler "ayni yardım" olarak kabul ediliyor ve bu ödemeler SGK primine tabi tutulmuyor. Alışveriş/hediye çekleri için böyle bir uygulama yapılırken, yemek kartları için zaten farklı bir uygulama yapılmaması gerekir.

Bu yazı için son sözlerim…

Yemek çekleri ülkemizde çok yaygın olarak kullanılmaktadır. Bu konu ile ilgili işverenlerin yanı sıra sigortalıları da ilgilendiren bu kadar önemli bir değişikliğin Kamuoyunda tartışılmadan bu şekilde gizlice yapılmış olması düşünülemez. SGK bu konuda net bir açıklama yapmalıdır. Eğer SGK yapılan değişikliğin yemek kartlarını da ilgilendirdiği görüşünde ise bu değişiklik günlük istisna tutarını aşan yemek paraları için etkili olacaktır.

Bu durum işverenlerin yapacağı yemek yardımlarını zaman içinde azaltma riski taşımaktadır. Yani uzun vadede çalışanların aleyhine sonuç verebilir.

Ayrıca bu yaklaşım geçmişte istisna tutarını aşan tutardaki yemek yardımlarını da tartışmalı hale getirecektir.

T24 | Erdoğan SAĞLAM