Deprem dolayısıyla binlerce insanımızı kaybettik. Yitirilen canların yanında ayrıca milyarlarca liralık maddi zarar da doğdu. Devletin, ortaya çıkan bu tahribatın en azından belli bir kısmını telafi etmesi gerekiyor. Bu nedenle de farklı isimlerle -ancak her seferinde basın ve halk tarafından "deprem vergisi" denilerek- muhtelif vergiler konulup tahsil edilmektedir. 6 Şubat depremi için getirilen Ek MTV ve Ek kurumlar vergisine de deprem vergisi dedik.

En bilinen deprem vergisi

17 Ağustos ve 12 Kasım 1999 depremlerinin yarattığı tahribatı kısmen de olsa finanse etmek için 26 Kasım 1999 tarihli mükerrer 23888 sayılı Resmî Gazete'de yayımlanarak yürürlüğe giren 4481 sayılı 17.8.1999 ve 12.11.1999 Tarihlerinde Marmara Bölgesi ve Civarında Meydana Gelen Depremin Yol Açtığı Ekonomik Kayıpları Gidermek Amacıyla Bazı Mükellefiyetler İhdası ve Bazı Vergi Kanunlarında Değişiklik Yapılması Hakkında Kanun ile yeni vergiler getirildi. Bunlardan bazıları ek kurumlar vergisi, ek gelir vergisi, ek emlak vergisi, ek motorlu taşıtlar vergisi, özel işlem vergisi ve özel iletişim vergisi getirildi. Bu vergilerin hepsi birer deprem vergisidir.

Bu getirilen vergilerden bir tanesi adı herkesçe deprem vergisi olarak bilinen özel iletişim vergisidir. Aslında yukarıda belirttiğim gibi deprem vergisi adında bir vergi yok, bu ismi biz yakıştırdık. Bu verginin tam adı Özel İletişim Vergisi'dir. Hatta bu vergi Gider Vergileri Kanunu m.39'da düzenlemiş tek maddelik bir vergidir. Hatta ayrı bir kanunu yok; Özel İletişim Vergisi Kanunu diye bir kanun yok yani. Bu verginin düzenlendiği kanun, 6802 sayılı Gider Vergileri Kanunudur.

Özel İletişim Vergisi yani deprem vergisi bir yıllığına getirildi. 4481 sayılı Kanun'un 8'inci maddesinin ilk fıkrasında "31.12.2000 tarihine kadar uygulanmak üzere" denilerek kısıtlı bir süre için getirildi.

Ancak 31 Aralık 2000'de sona ermesi planlanan Özel İletişim Vergisi önce 4605 sayılı Kanunla 31 Aralık 2002'ye kadar daha sonra tekrar 31 Aralık 2003 tarihine kadar uzatıldı.

Bir yıllığına getirilen özel iletişim vergisi, 31.07.2004 tarihli Resmî Gazete'de yayımlanan 5228 sayılı Kanun m.38 ile 6102 sayılı Gider Vergileri Kanunu'nun 39'uncu maddesine eklenerek kalıcı ve sürekli hale getirildi. Bir yıl için getirilen deprem vergisi bugün itibariyle yaklaşık 24 yıl 2 aydır sürekli olarak alınmaktadır. Cep ve sabit telefon faturalarından, dijital ve kablolu tv yayınlarından, internet hizmeti faturalarından vs. yüzde 10 oranında özel iletişim vergisi (deprem vergisi) alınmaktadır.

Deprem vergisinden toplanan vergiler ne kadar oldu?

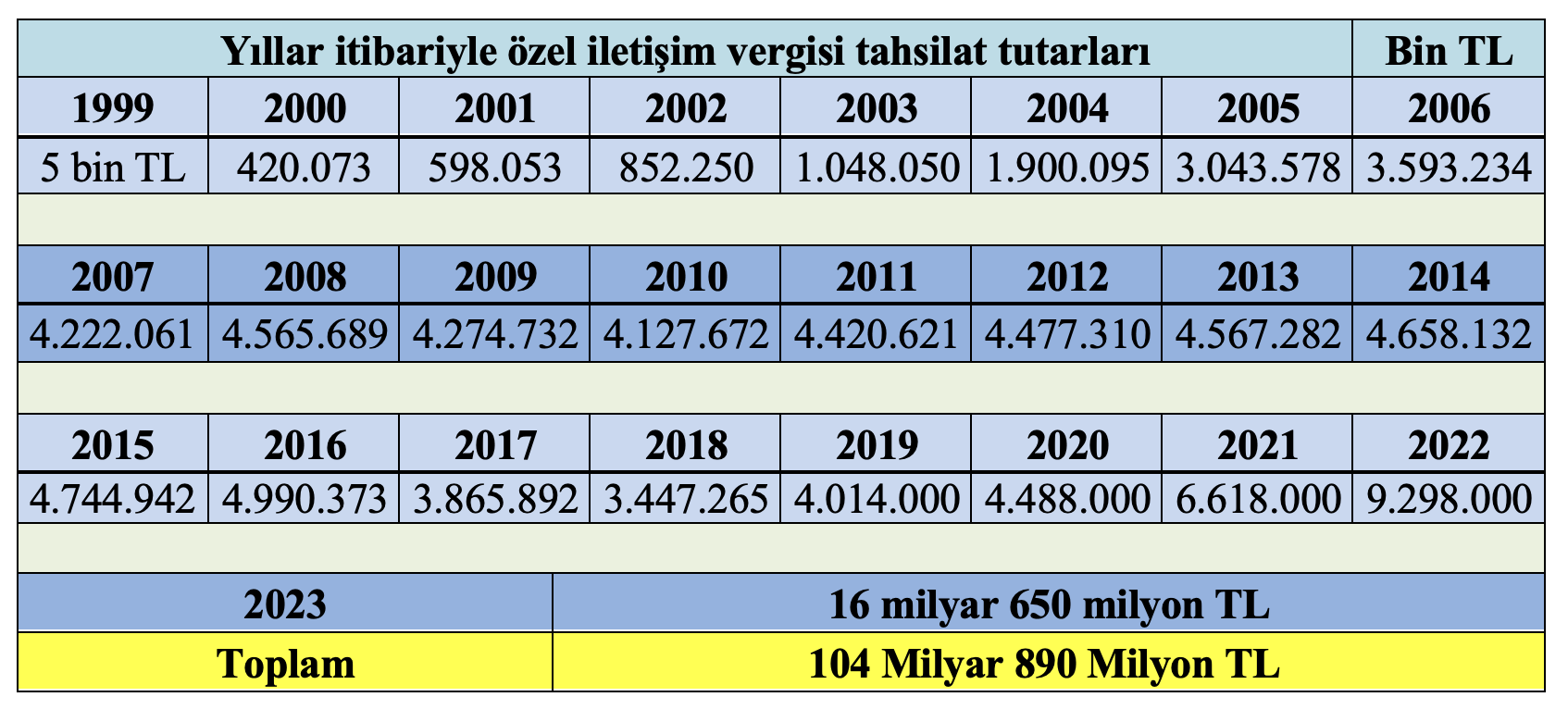

Özel İletişim Vergisi bir yıllığına getirildi ama bugün itibariyle yaklaşık 24 yıldır devamlı surette tahsil edilmektedir. Aşağıda tabloda 1999 yılından 2023 yılı sonuna kadar olan özel iletişim vergisi tahsilatı yer almaktadır.

24 yılın en yüksek tahsilatı 16 milyar 650 milyon TL ile 2023 yılında gerçekleşmiştir. Bu gelirin tamamı hazineye doğrudan gelir yazılmaktadır. 2023 yılı sonuna kadar toplamda 104 milyar 890 milyon TL özel iletişim vergisinden hasılat sağlanmıştır.

Bu tutarlar, tahsil edildiği yıllardaki nominal değerler dikkate alınarak yazıldı. Yani herhangi bir şeye endekslenmeden bulunan değerlerdir. Şayet ilgili yıldaki dolar, Euro gibi bir yabancı para kuru ile endekslenseydi çok daha farklı bir sonuca ulaşılacaktı.

Hatta 2023 yılında tahsil edilen 16 milyar 650 milyon TL'lik tutarı 29 Aralık 2023 tarihli Merkez Bankası dolar alış kuru ile değerlersek yaklaşık 566 milyon ABD Doları yapacaktır. Bu tutar 2023 yılında tahsil edilen toplam vergi gelirinin yüzde 0,36'lık kısmına yani toplam vergi gelirlerinin yaklaşık üç yüzde birine tekabül gelmektedir. Diğer vergilere oranla oldukça düşük bir orana sahiptir.

Diğer taraftan 2024 yılı Bütçe Kanunu uyarınca 2024 yılında tahsil edilmesi hedeflenen özel iletişim vergisi tutarı ise 2023'e oranla yüzde 125,52 artış göstererek 37 milyar 550 milyon TL hedeflenmiştir.

Doğrudan depreme harcanabilir miydi?

Cevabı şimdiden vereyim: hayır. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu'nun 13/g maddesinde "Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır." ilkesine yer verilmiştir. Bu, literatürde ademi tahsis ilkesi olarak da bilinir. 5018 sayılı Kanun'un (I) sayılı cetvelinde yer alan genel bütçeye doğrudan gelir kaydedilen bu vergiler hazinenin havuzuna aktarılır ve toplandığı yer ya da konusuna bakılmaksızın bütçe kanununun izin verdiği ölçüde her türlü kamu hizmeti için harcanabilmektedir.

İşte tam da bu noktada genel bütçeye gelir kaydedilen ve depremin yaralarını sarmak amacıyla getirilen Özel İletişim Vergisi'nin de sadece deprem için kullanılması 5018 sayılı Kanun'un 13/g maddesi uyarınca mümkün görünmemektedir. Toplanan vergiler havuza oradan da başka yer ve hizmetler için harcanmak üzere başka yere aktarılır. Bu nedenle özel iletişim vergisi namı diğer deprem vergisi bu şekilde bir vergi olarak kaldığı sürece bunu doğrudan deprem için kullanmamız mümkün değildir.

Bu yüzden bunu bir fona dönüştürelim diye öneriler de bulundum defalarca. Ve 21 Mart 2023 tarihli Resmi Gazete'de yer alan 7441 sayılı Kanunla Afet Yeniden İmar Fonu kuruldu ama bu Fon yaklaşık bir yıldır kurulmuş rağmen kendisinden pek bir haber alınamıyor. Fon hakkında detaylı bilgi için bu yazıya bakabilirsiniz.

T24 | Murat BATI