Geçtiğimiz yazılarımızda da sık sık tekrar ettiğimiz gibi, döviz kurlarının ihracatın ana belirleyeni olmadığına dair görüşe biz de sonuna kadar katılıyoruz. Bununla birlikte, Türkiye ekonomisinde birçok fiyatın denge noktasından uzaklaştığını ve parametreler arasındaki bağlantının koptuğunu dikkate alacak olursak, döviz kurlarının bunun dışında kaldığını düşünmenin de çok gerçekçi olmadığı kanaatindeyiz.

Hangi reel kur endeksi?

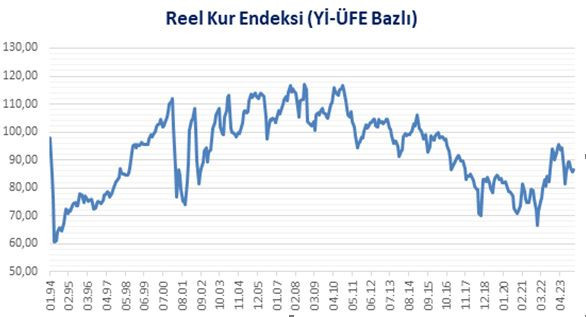

Türk lirasının değerli olup olmadığını en somut ölçebileceğimiz veri, reel kur endeksidir. Real Kur endeksi TÜFE bazlı, Yurt İçi (Yİ) ÜFE bazlı ve Birim İş Gücü maliyeti bazlı olarak 3 farklı biçimde Merkez Bankası tarafından hesaplanmakta ve yayınlanmaktadır. İhracatımızın % 95’ten fazlasını sanayi ürünleri oluşturuyor. Dolayısıyla Türk Lirası’nın değeri konusunda en güçlü sinyali verebilecek veri Yİ-ÜFE bazlı reel kur endeksidir. Grafikte bu endeksin başlangıç yılı olan 1994’den bu yana seyrini izleyebiliyoruz. Grafiğin yukarı yönlü hareketi Türk Lirası’nın değerlendiğine, aşağı yönlü hareketi ise değer kaybına işaret ediyor.

Kaynak :TCMB

2010 yılına kadar genelde değerlenme eğiliminde olan Türk Lirası’nın, ardından önemli değer kaybı yaşadığı bir sürece girdiğini izliyoruz. Grafiğin en sağ tarafına gelip, son döneme baktığımızda, en dip nokta olan 66 değeri 2021 yılının 12’nci ayına denk geliyor. Bir gecede kurların 18 TL’ye doğru hareketlendiği süreç ve arkasından gelen KKM uygulamasının başladığı günler. Pandemide bölgesel olarak sağladığımız güçle artan ihracat, TL’nin değer kaybıyla biraz daha güçleniyor. Bu etki 2022 yılının ortalarına kadar devam ediyor. Kurların aşırı artışı ve bunun ardından gelen enflasyon, buna karşın TL’yi yatay tutma gayretleri, Türk lirasını hızla değerlendiriyor. Geçtiğimiz yıl genel seçim dönemine yaklaştığımız Nisan ayında endeks 95 gibi zirve noktalarına yaklaşıyor. Ardından TL’nin değer kaybıyla yaz aylarında tekrar 80’lere geriliyor, daha sonra ise yeniden değerlenme ile 90’lara yaklaşıyor. Grafik ÜFE bazlı reel kur endeksinin 2021 Aralık ayına göre oldukça güçlendiğini, pandemi döneminin ortalamasına göre ise %15’ler civarında bir değerliliğe işaret ediyor. Elbette böyle bir değerlenmeyle ihracatın rekabet gücününü kaybettiğini söylemek çok gerçekçi değildir. Sorun 2021 Aralık ayından sonra Türkiye’de birçok fiyatın denge noktasından uzaklaşması ve parametreler arasındaki dengenin kopması nedeniyle, reel kur endeksinin TL’nin gerçek değerini tam olarak gösterememe riskidir.

ÜFE hizmetleri, kiraları ve ücretleri içermiyor.

Yİ-ÜFE endeksi hizmet sektörlerini içermez. Son verilere göre bir yıllık ÜFE artışı %45’lerde, hizmet sektöründeki enflasyon yine TÜİK rakamlarına göre %90‘larda bulunuyor. Üretici ulaşımdan lojistiğe, yeme -içmeden bakım onarıma kadar birçok hizmeti kullanmak durumunda kalıyor. Resmi rakamlarla kira artışları yıllık yüzde 110 seviyesinde. Geçmişte ne hizmet fiyatları ne de gayrimenkul kiraları manşet rakamlardan bu oranda kopmamıştı. Dolayısıyla, gerçek anlamda üreticinin maliyet artışının daha yüksek olduğunu ve reel kur endeksindeki değerlenmenin daha fazla olduğunu söylemek mümkün görünüyor. Bu duruma ücretleri de ekleyebiliriz. Her ne kadar önemli oranda ücret artışları gerçekleşse de, bunun çok kısa süreli bir etkide bulunacağını ve yüksek enflasyon ortamında ücretle çalışanların temelde kaybeden olduğunu çok iyi biliyoruz. Mevcut ücretlerden ne çalışan ne de işverenler memnun. Burada önemli nokta, ücret artışları da ÜFE endeksinde bulunmuyor. Geçmişte olduğundan çok daha fazla manşet enflasyondan kopmuş, özellikle döviz bazında ücret artışları görüyoruz. Hizmet sektörü fiyat artışları gayrimenkul kiraları ve döviz bazındaki ücret artışlarını ÜFE endeksine dahil ederek düşünecek olursak, Türk lirasının değerlenmesinin tahmin ettiğimizden daha fazla olduğunu görmemiz mümkün olur. Birçok sektör temsilcisinin bu konudaki uyarılarına kulak vermemiz ve rekabet gücünde yaşayabileceğimiz daha büyük kayıpların önüne geçmemiz gerekiyor. Kurların aşırı değer kaybı değil, rekabet kaybını telafi edecek gerçekçi bir seviyede olması gerekiyor. Para ve maliye politikasının iç talebi yeterince bastıracak güçte olması durumunda, döviz kurlarındaki artışın enflasyona geçişkenliği de minimize olacaktır.