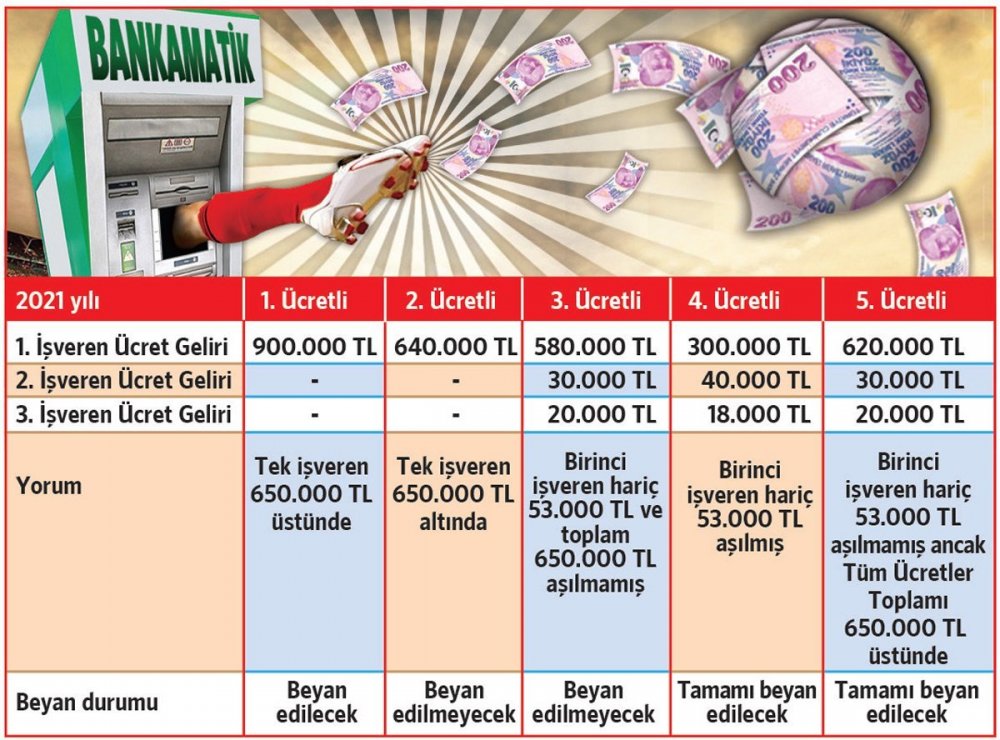

İktidar, 2019 yılının son ayında çıkardığı 7194 sayılı Kanun ile belirli bir tutarın üzerinde gelir elde eden ücretliler ve sporcuların beyanname ile tanışmasını sağladı. Yapılan değişiklik ile eski uygulamada tamamı tevkif suretiyle vergilendirilmiş ve tek işverenden elde edilen ücretlerin tutarı ne olursa olsun beyan dışı bırakılırken, yeni düzenleme ile 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarın (2021 yılı için 650.000 TL) aşılması halinde beyanname verilme zorunluluğu getirildi.

Yine, eski uygulamada birden fazla işverenden ücret geliri elde edilmesi durumunda; sadece birden sonraki işverenlerden elde edilen ücret gelirlerinin toplamı ile beyan sınırı karşılaştırılırken, yapılan düzenleme sonrasında; birinci işverenden de elde edilen dâhil olmak üzere, tüm işverenlerden elde edilen ücret gelirlerinin toplamının yukarıdakine benzer bir biçimde 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2021 yılı için 650.000 TL) aşması halinde; bu defa tüm işverenlerden elde edilen ücret gelirleri için beyanname verilmek zorunda.

Ayrıca, tüm işverenlerden elde edilen ücret gelirlerinin toplamı 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2021 yılı için 650.000 TL) aşmasa dahi, hizmet erbabının birinci işveren hariç sonraki işverenden aldıkları ücretlerinin toplamının, 103'üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2021 yılı için 53.000 TL) aşması halinde de tüm işverenlerden elde edilen ücret gelirleri için de beyanname verilecek.

Bilindiği üzere; Gelir Vergisi Kanunu'nun 95. maddesinde düzenlenmiş olan şekilde ücret geliri elde edenler, her yıl yıllık gelir vergisi beyannamesi vermektedir.

Yapılan yasa değişikliği ile 01.01.2021'den itibaren elde edilen ücret gelirlerinin nasıl vergilendirileceğine ilişkin ayrıntılı tablo yanda yer almaktadır.

Futbolcu ve profesyonel spor yarışmalarını yöneten hakemler dikkat!

2021 yılında 650.000 TL'nin üzerinde ücret geliri elde eden futbolcular, profesyonel spor yarışmalarını yöneten hakemler, basketbol ve voleybol spor dallarının en üst liglerindeki yarışmaları yöneten hakemler ve tüm ücret geliri elde edenler, ücret gelirleri nedeniyle geçen yıl olduğu gibi bu yıl da beyanname vereceklerdir.

Ücret gelirleri için yıllık beyanname verilmesi durumunda, Gelir Vergisi Kanunu'nun 89. maddesinde yer alan eğitim ve sağlık harcamaları ile bağış ve yardımlar gibi bazı harcamaların da beyan edilen gelirden indirim konusu yapılaması mümkündür.

Yıllık beyanname üzerinden hesaplanan gelir vergisinden, Gelir Vergisi Kanunu'nun 94. maddesine göre; yıl içinde tevkif suretiyle ödenen vergiler mahsup edilebilecektir.

Tevkifata tabi tutulmamış ücret gelirleri tutarı ne olursa olsun Gelir Vergisi Kanunu'nun 95. maddesi hükmü çerçevesinde yıllık beyanname ile beyan edilecektir. (Gelir Vergisi Kanunu'nun kaldırılan 64. maddesinde yer alan diğer ücretler 01.01.2022 tarihinden itibaren elde ettikleri ücret gelirleri nedeniyle asgari ücret tutarının üzerinde elde ettikleri ücret gelirleri nedeniyle Mart 2023'te gelir vergisi beyannamesi vereceklerdir.)

YARIN: HANGİ MENKUL SERMAYE İRADLARI İÇİN BEYANNAME VERİLECEK?

Sözcü | Nedim TÜRKMEN