Giriş

İçinde bulunduğumuz 2022 yılının son ayları, çalışma hayatı paydaşları açısından oldukça hareketli geçmektedir. Bir yandan yeni yılda geçerli olacak asgari ücret görüşmeleri, öte yandan önümüzdeki günlerde meclise sevk edilmesi beklenen emeklilik yaşına ilişkin yasa tasarısı derken insan kaynakları ekiplerinin gündemi bir hayli yoğun olmaktadır.

Yukarıdaki durumlara ilave olarak SGK tarafından yapılan son düzenlemeyle, işverenler tarafından çalışanlara yapılan yemek yardımlarıyla ilgili kritik bir değişikliğe gidilmiştir. Bu yazıda söz konusu değişikliğin yürürlüğe girdiği 1 Aralık 2022 tarihi öncesi ve sonrasıyla açıklanmaya çalışılacak ve alınması gereken önlemlere ilişkin önerilerde bulunulacaktır.

1 Aralık Öncesi Dönem

— Nakden yapılan yemek yardımı

2022 Aralık ayı başına kadar öteden beri uygulanmakta olan durum şöyleydi; işyerinde veya eklentilerinde yemek hizmeti sunulmamak şartıyla nakden yapılacak yemek yardımları asgari ücreti günlük tutarının %6’sı nispetinde sigorta primine esas kazançtan istisna tutulmaktaydı. Çalışanların ay içindeki fiili çalışma gün sayıları dikkate alınarak aylık istisna tutarı hesaplanmakta ve bu tutar ödenen yemek yardımından mahsup edilmekteydi. Durumu bir örnekle açıklayalım:

2022 yılı Ekim ayında fiili çalışma gün sayısı 20 olan bir çalışana işvereni tarafından günlük 90 TL yemek yardımı yapılsın. İlgili dönemde geçerli olan günlük brüt asgari ücret tutarı 215,70 TL’dir.

Aylık yemek yardımı 20 X 90 = 1.800 TL

Yemek yardımı günlük istisna tutarı 215,70 X %6 =12,94 TL

Yemek yardımı aylık istisna tutarı 12,94 X 20 = 258,80 TL

SGK matrahına dahil edilecek yemek yardımı tutarı 1.800 - 258,80 = 1.541,20 TL olarak hesaplanacaktır.

— Yemek kartı verilerek yapılan yemek yardımı

1 Aralık 2022 tarihine kadar, yemek kartlarına yükleme yapılmak suretiyle çalışanlara verilen yemek yardımları yine işyerinde veya eklentilerinde yemek hizmeti sunulmamak şartıyla tutarı ne olursa olsun ayni yardım olarak kabul edilmekte ve 5510 sayılı Kanunun 80. maddesi gereğince prime esas kazanca dahil edilmemekteydi.

1 Aralık 2022 Sonrası Dönem

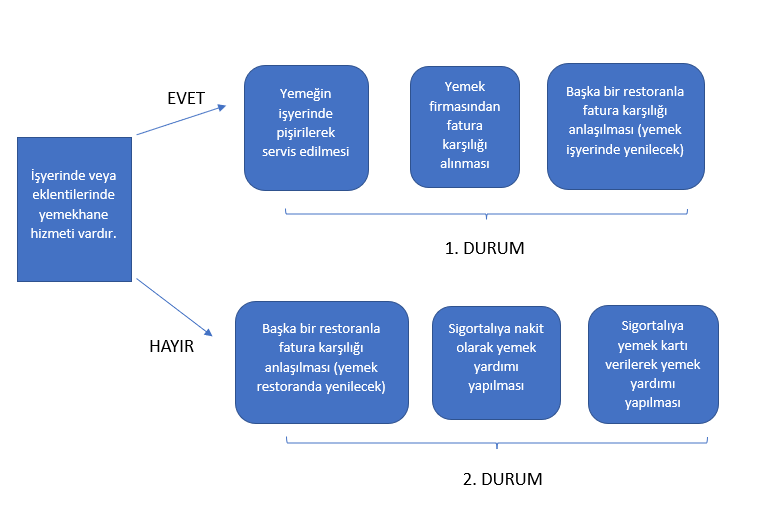

Aşağıdaki kısımda ve devamındaki tabloda, SGK tarafından yayımlanan 02.12.2022 tarih 2022/22 sayılı Genelge kapsamında yapılacak yemek yardımının prime esas kazanca tabi tutulmasına yönelik ayrıntılara değinilecektir. İşyerinde ve/veya eklentilerinde yemek hizmeti sunulması durumuna göre değişkenlik gösterecektir.

— Nakden yapılan yemek yardımı

1 Aralık 2022 tarihinden sonra işverenler tarafından sigortalılara sağlanan nakdi yemek yardımları için istisna tutarı 17.11.2022 tarihli ve 2022/323 sayılı SGK Yönetim Kurulu Kararıyla günlük brüt asgari ücretin %23,65’i olan 51,01 TL olarak belirlenmiştir.

2022 yılı Aralık ayında fiili çalışma gün sayısı 22 olan bir çalışana işvereni tarafından günlük 100 TL yemek yardımı yapılsın. İlgili dönemde geçerli olan günlük brüt asgari ücret tutarı 215,70 TL’dir.

Aylık yemek yardımı 22 X 100 = 2.200 TL

Yemek yardımı günlük istisna tutarı 215,70 X %23,65 =51,01 TL

Yemek yardımı aylık istisna tutarı 51,01 X 22 = 1.122,22 TL

SGK matrahına dahil edilecek yemek yardımı tutarı 2.200 - 1.122,22 = 1.077,78 TL olarak hesaplanacaktır.

— Yemek kartı verilerek yapılan yemek yardımı

1 Aralık 2022 tarihinden sonra, yemek kartlarına yükleme yapılmak suretiyle çalışanlara verilen yemek yardımları yine işyerinde veya eklentilerinde yemek hizmeti sunulmamak şartıyla nakden yapılan yemek yardımı olarak değerlendirilecek ve istisna tutarını aşan kısım prime esas kazanca dahil edilecektir.

Aşağıdaki tabloda görüleceği üzere, işyerinde yemek hizmeti sunan 1. durumdaki işyerleri için yapılan yemek yardımları doğrudan sigortalılara sağlanmadığından, üçüncü kişilere fatura karşılığı ödenen bedeller prime esas kazanç hesabında dikkate alınmayacaktır. Bir başka deyişle SGK matrahına dahil edilmeyecektir.

2. Duruma giren işyerleri için; işyerinde yemek hizmeti sunulmadığından ve yapılan yemek yardımları (nakden veya yemek kartı olarak) doğrudan sigortalılara sağlandığından, yemek ödemeleri istisna tutarı dikkate alınarak SGK matrahına dahil edilecektir.

Uyarılar

Yemek kartlarına yüklenen tutarlar 1 Aralık 2022 öncesinde ayni yardım olarak kabul edilmekte ve SGK matrahına dahil edilmemekteydi. İlgili tarih sonrasında günlük istisna tutarı yükseltildiğinden kapsam sınırlı tutulmuştur. Konuya ilişkin 2022/22 sayılı SGK genelgesinde ‘’Yemek kartlarına/çeklerine/kuponlarına yüklenen yemek bedellerinin sigorta priminden istisna tutulabilmesi için söz konusu kartların/çeklerin/kuponların yalnızca yemek yenilmesi amacıyla kullanılması gerekmektedir. Yemek bedeli adı altında sigortalılara veya sigortalılar için üçüncü kişilere yapılan her türlü ödemelere ilişkin muvazaalı durumların tespit edilmesi halinde Kurumun prim kaybı işverenlerden 5510 sayılı Kanunun 89 uncu maddesi uyarınca gecikme zammı ve cezası ile tahsil edilecektir.’’ denmek suretiyle yemek kartı olarak yapılan yemek yardımlarının yemek yenilmesi amacıyla kullanılması gerektiği talimatlandırılmıştır.

Bilindiği üzere yemek kartları çok geniş bir kullanım ağına sahiptir. Restoranlarda, şarküteri ve büyük marketlerde, kuruyemişçilerde hatta otellerde dahi kullanılabilmektedir. Hal böyle olunca “yalnızca yemek yenilmesi amacıyla kullanılması gerekmektedir” ifadesinin bir an önce açıklığa kavuşturulması elzem olmuştur. Uzaktan çalışma uygulaması ülkemizde özellikle Covid-19 pandemi döneminde oldukça yaygınlaşmıştır. İşveren tarafından yemek kartına yükleme yapılan sigortalılar, market alışverişleri ve diğer ihtiyaçları için de bu tip kartları kullanmaktadır.

Aynı işyerinde çalışan sigortalılara farklı usullerde yemek yardımı yapıldığı durumlarda tek bir uygulama üzerinden gidilmeyecek, fiili duruma uygun olacak şekilde yukarıdaki 2 duruma göre işlem yapılacaktır. Örneğin; mavi yakalı personele işyerinde yemekhane hizmeti sunulması halinde 1. durumdaki usullere göre, beyaz yakalı personele nakden veya yemek kartı üzerinden yemek yardımı sağlanması halinde 2. durumdaki usullere göre hareket edilecektir.

Son olarak işverenler tarafından sigortalılara sağlanacak yemek yardımlarının, özellikle asgari ücret karşılığı istihdam edilen personelin ücretinden herhangi bir kesinti olmaksızın ödenmesi gerektiği belirtilmiştir.

KPMG | Muhammet Kılıçöz