Temel insani haklardan olan barınma hakkı son yıllarda ciddi bir tehditle karşı karşıyadır. Özellikle yabancılara konut satışı, plansız kentleşme, enflasyon, kötü kamu yönetimi ve artan nüfus bu sorunu maalesef daha da kronik hale getirmektedir. Tüm dünya gibi biz de bu sorunu çözmek adına çeşitli adımlar atmaya çalışıyoruz.

Ülkemizde özellikle İstanbul, Antalya, İzmir gibi büyük metropollerde ev fiyatlarıyla kiralarındaki artış maalesef ürkütücü bir hale gelmiş durumdadır.

Bu sorunun çözümüne ilişkin muhalefet partileri bir fikir attı ortaya; İspanya Modeli (boş ev vergisi). Gelin hep birlikte İspanya'da uygulamaya geçen boş ev vergisini anlamaya çalışalım sonra da ülkemizde uygulanabilirliğini değerlendirelim.

İspanya'daki uygulama

İspanya'da konut fiyatlarındaki artışı önlemek adına belli bir süre boş kalan konutlardan yüzde 150'ye kadar bir oranda boş ev vergisi alınması önerildi ve bu durum kendi yasal süreçlerinden geçerek yürürlüğe girdi. Ancak bu düzenleme 17 farklı özerk bölgeye sahip olan İspanya'da her özerk bölge için farklı koşullarda uygulanacak ya da hiç uygulanmayacak. Örneğin Katalonya bölgesinde tüzel kişilere ait en az 2 yıl boş kalan konutlar ile gerçek kişilerin en az 2 yıl boş kalan 15 adetten fazla konutları için boş ev vergisi ödenecek[1].

Başlangıçta bu ek vergi yüzde 50 uygulanacak ancak sahip olunan konut sayısı ve boş kaldığı yıl ne kadar fazlaysa bu oran yüzde 100 ve/veya yüzde 150 oranında artırılabilecek. Buna göre iki yıldan fazla boş kalan konutlara bu oran yüzde 100; aynı belediye sınırları içinde konut sayısına bağlı olarak da yüzde 150 oranına kadar ek bir vergi uygulanabilecek[2].

İspanya'daki bu uygulama çok fazla istisna ve muafiyet içeriyor olması bu verginin uygulanmasını azcık zora sokuyor gibi görünüyor. Ayrıca İspanya'da 3,5 milyon boş ev olduğu tahmin ediliyor[3].

Benzer düzenlemeyi Kanada, boş evler vergisi (empty homes tax) adıyla Vancouver şehrinde uyguladı ve daha sonra iyi vergi tahsilatı gerekçe gösterilerek bunu 2022 yılı başından itibaren Toronto'da da uyguladı. Benzer düzenlemeler Kaliforniya'da boş mülk vergisi (vacant property tax) adıyla uygulandı. Fransa ise boş kalan konutların piyasa fiyatının yüzde 20'si kadarını ek vergi olarak almaya başlamıştı[4].

Tüm dünya vergilendirilebilir alanı genişletmek adına kendi mali, ekonomik ve hukuki yapısına bağlı olarak yeni vergiler koymaya başladı.

Ancak bizim ülkemizde bunun uygulanması için bazı köklü değişikliklerin yapılması gerekiyor. Şöyle ki…

Ülkemizde uygulanabilir mi?

Ülkemizde arsa, arazi, iş yeri ve konut üzerinden emlak vergisi; 2023 yılı için vergi değeri 9 milyon 967 bin TL ve üzerindeki konutlar üzerinden değerli konut vergisi alınmaktadır.

Hem değerli konut vergisi hem de emlak vergisi EVK m.29'da yer alan vergi değeri üzerinden hesaplanmaktadır. Halk arasında buna rayiç bedel denilse de doğrusu vergi değeridir yani belediyede kayıtlı olan bedeldir.

Buna göre emlak vergisi konutlarda binde 1, iş yerlerinde binde 2, arazilerde binde 1 ve arsalarda binde 3 olarak hesaplanmaktadır. Bu oranlar büyükşehir belediye sınırları içinde iki kat olarak uygulanmaktadır. Örneğin İstanbul, İzmir ve Antalya'da konutlarda binde 2, iş yerlerinde binde 4, arazilerde binde 2 ve arsalarda binde 6 uygulanmaktadır.

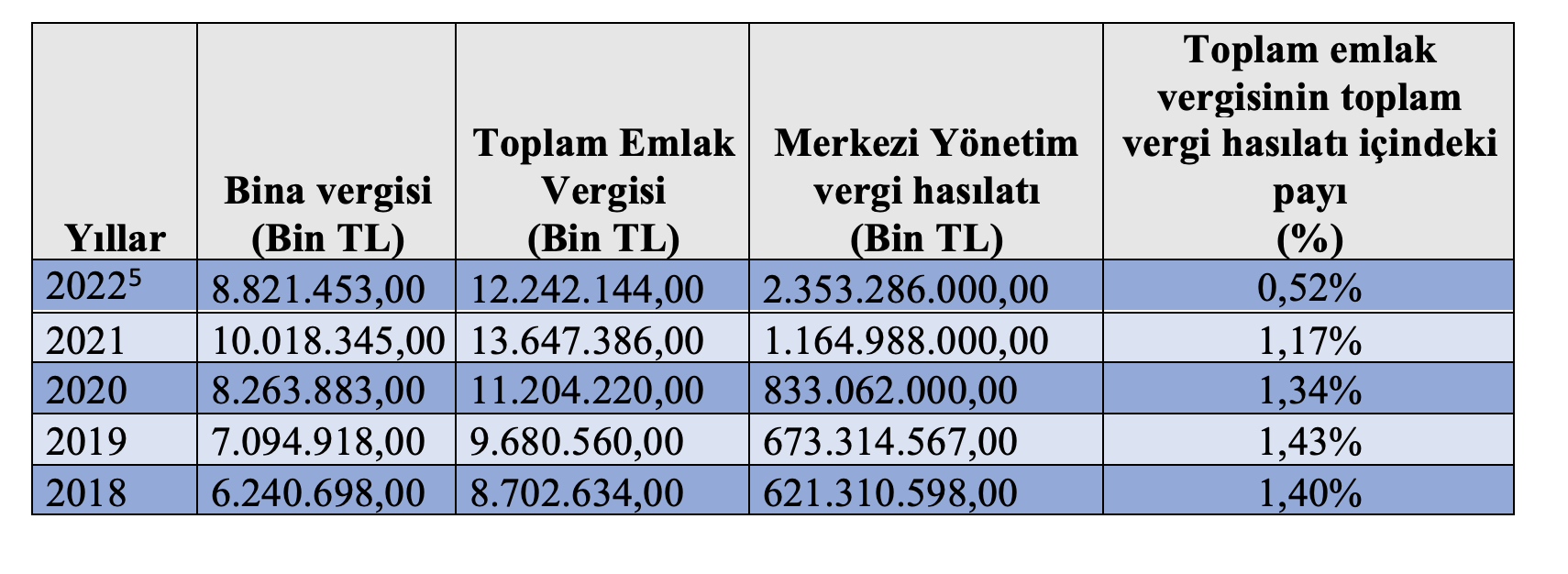

Son 5 yılda tahsil edilen emlak vergisi aşağıdaki tabloda görülmektedir. Ayrıca bu tutarların merkezi yönetim vergi gelirleri içindeki payı da gösterilmektedir.

Yukarıdaki tabloda görüldüğü üzere bina vergisinden sağlanan tahsilat tüm ülkedeki konut ve iş yerlerinden elde edilmektedir.

Tabloda da görüldüğü üzere bina vergisinin toplam tahsilatı tüm ülke için oldukça düşük olduğunu söyleyebilirim. Basit matematiksel bir hesapla bunların yarısının konut olduğunu varsayarsak toplam vergi gelirleri içindeki payı binde 4-5 oranına tekabül etmektedir. Bu tutarı İspanya'da olduğu gibi artırmaya kalkar ya da yeni bir ek vergi koymaya kalkarsak caydırıcılık etkisi pek fazla olmayacaktır. Bu oranı yüzde 100 artırsak bile mülk sahiplerini evi boş tutma davranışını ne ölçüde değiştireceği hususunu değerlendirmeyi size bırakıyorum.

Ayrıca İspanya'daki uygulamanın aynısını getirmemiz ülkemiz koşulları açısından da hiç rasyonel olmayacaktır. Örneğin 15 evden fazla evi olan kişiler bu vergiye tabi olacak diye bir kanun maddesi önersem ne dersiniz acaba?

Bu nedenle boş ev vergisi fikrini ülkemiz mali, hukuki ve ekonomik koşullar kapsamında yeniden değerlendirmek gerekir.

Hele ki İstanbul'da boş ev sayısının 450 bin ila 750 bin adet arasında olduğu düşünüldüğünde olayın vahameti daha da büyümektedir.

Ne yapmalıyız peki?

Burada yapılması gereken en önemli şey vergi değerini gerçek seviyesine çıkarmaktır. Çünkü bir gayrimenkulün gerçek satış bedeliyle (rayiç bedel) belediyede kayıtlı bedeli olan vergi değeri arasında parasal tutar olarak çok büyük fark bulunmaktadır.

Bu nedenle hem emlak vergisi hem de getirilecek boş ev vergisi hesaplamasında EVK m.29'daki vergi değerinin kullanılmaması bunun yerine Tapu ve Kadastro Genel Müdürlüğünce yapılacak bir değerleme sonucunda bulunan bir değer üzerinden bu verginin tarh ve tahakkuk ettirilmesi gerekiyor. Böylece boş ev vergisi beklenen amaca hizmet eder hale gelir. Aksi durumda pek bir işe yaramaz.

Bu nedenle matrahı oldukça düşük ve gerçekten uzak bu denli güçlü vergilendirme potansiyeli olan emlak sahasının vergiye tabi değerinin yani matrahının yeniden değerlendirilmesi vergilemede adalet açısından önem arz etmektedir.

[1] https://www.boe.es/buscar/pdf/2015/BOE-A-2015-9206-consolidado.pdf

[2] Bu kısımları İspanyolcadan çevirmeme yardımcı olan sevgili dostum Dr. Özge Didem Boulanger'e teşekkür ederim.

[3] https://as.com/actualidad/sociedad/nuevo-impuesto-a-las-viviendas-vacias-asi-funciona-n/

[4] https://vergipedia.com/makale/bos-ev-vergisibev-bos-evin-vergisi-olur-mu/#:~:text=Bo%C5%9F%20Evler%20Vergisi%2C%202016%20y%C4%B1lsonu,%251%2C25%20oran%C4%B1na%20%C3%A7%C4%B1kar%C4%B1ld%C4%B1.

[5] Emlak vergisine ilişkin Hazine ve Maliye Bakanlığı 18 Mayıs 2023 tarihi itibariyle 2022 yılının son çeyrek verilerini yayımlamadığından tablodaki 2022 yılı tahsilat tutarı 2022 yılının ilk dokuz ayına ilişkin tutardır.

T24 | Murat BATI