Finansman ihtiyacı

İşletmeler faaliyetlerini “sermaye”, “kredi” veya “kredi ve sermaye” kombinasyonu ile finanse ederler. Türkiye’de tasarrufların düşüklüğü faaliyetlerin kredi, faktöring, leasing vb. finansman araçları kullanılarak gerçekleştirildiğinden genel olarak kredi imkanlarının bollaştığı dönemlerde büyüme artmıştır.

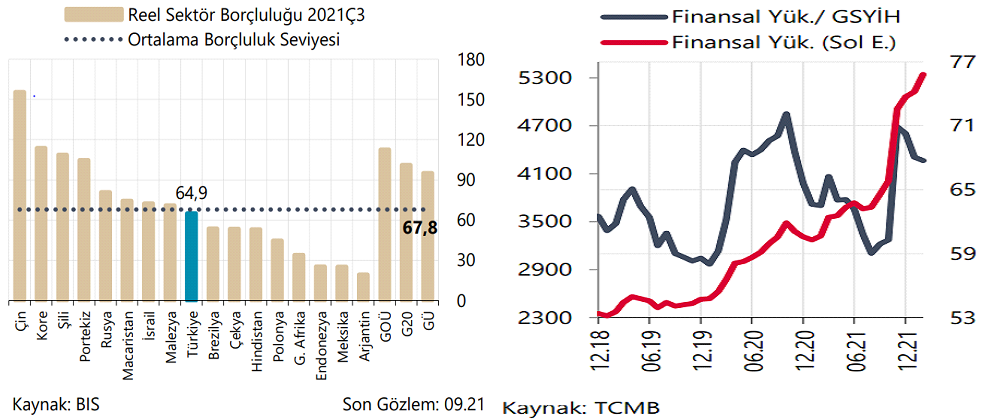

TCMB’nin Mayıs 2022 Finansal İstikrar Raporu’nun “III.2 Reel Sektör Gelişmeleri” bölümündeki III.2.2. ve 3. Nolu grafiklerden görüldüğü gibi “reel sektörün finansal kaldıraç oranı (yükümlülük/varlık) oranı %64,9 olarak gerçekleşirken, finansal yükümlülüklerin GSYİH’ya oranının düştüğü ve finansal yükümlülüklerinse arttığı görülmektedir.

Kredilerin maliyeti “faiz” olarak karşımıza çıkar. Genel vergileme ilkesi olarak, işletmelerin faaliyetlerinde kullandıkları işletme kredilerinden kaynaklanan faiz ödemeleri safi kazancının tespitinde gider kabul edilir. Ancak “örtülü sermaye”, “transfer fiyatlandırması” ve “finansman gider kısıtlaması” (“FGK”) gibi “vergi güvenlik müesseseleri” faiz ödemelerinin indirimini sınırlayabilmektedir.

Bunlardan “FGK” 2004 yılında yürürlükten kaldırılmış, ancak 1 Ocak 2013 itibariyle tekrar yürürlüğe konularak; işletmelerin yabancı kaynak kullanımıyla ilgili “faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yüklenilen giderleri” toplamının %10'unu aşmamak üzere Cumhurbaşkanı’nca belirlenen tutardaki faiz ödemeleri gider kabul edilmemeye başlanmıştır. 2013’te yürürlüğe giren ve fakat oran belirlenmediğinden uygulanamayan düzenleme, CB Kararı ile 1.1.2021’den sonraki dönem kazançlarına uygulanmak üzere kullanılan yabancı kaynaklar tutarı, öz kaynak tutarını aşan işletmelerde; aşan kısımla sınırlı olarak kullanılan yabancı kaynaklara ait finansman giderlerinin %10'u kurum kazancının tespitinde gider olarak kabul edilmemeye başlandı.

2022 yılı kurum geçici vergi tahsilatı

FGK’nın 2021’de uygulanmasının nedeni vergi gelirlerine olan ihtiyaçtır. Ancak 2021 bütçe gerçekleşmelerinde FGK’nın ne kadar ek vergi geliri yarattığına dair bir veri mevcut değildir. 2022 bütçe gerçekleşmelerine göre Ocak-Ağustos kurumlar geçici vergi tahsilatı %212,2 artışla bütçe vergi gelirlerinin %24,2’sine ulaşmıştır. Oysa 2021’in aynı dönem kurumlar geçici vergi tahsilatı bütçe vergi gelirlerinin %16,0’sını oluşturuyordu.

2022’de %212,2’ye varan artışın kurumların “kur farkı gelirleri” ve “FGK” nedeniyle olması büyük bir olasılıktır. TCMB’nin liralaşma stratejisi kapsamında 2021’in sonunda uygulamaya konulan kurumların 31.12.2021, 31.3.2022 ve 30.6.2022 bilançolarında alan döviz ve altınları TL’ye dönüştürerek Kur Korumalı Mevduat (“KKM”) hesapları açmalarından kaynaklanan kazançlara sağlanan “kurumlar vergisi istisnası” uygulamasına rağmen, “kurumlar vergisi” tahsilatındaki artışa en büyük etkenin FGK’dan geldiği kanaatindeyiz. Çünkü şirketlerin özkaynak yapılarındaki bozulma ve enflasyon nedeniyle artan işletme kredisi ihtiyacı nedeniyle kullanılan kredilerden dolayı ödenen finansman giderlerinin bir kısmı FGK olarak kanunen gider kabul edilmeyen sayılmaktadır.

Kurum geçici vergisindeki artışın bir diğer nedenin ise KKM’ye rağmen tüzel kişilerin bankalardaki YP varlıkları ve bu varlıklar üzerinden hesaplanan gelirlerden kaynaklanan vergi ödemelerinin olduğu düşünülmektedir. Çünkü TCMB’nin 30.9.2022 tarihli “Haftalık Para ve Banka İstatistikleri” verisine göre 31.12.2021 ila 30.9.2022 aralığında tüzel kişilerin döviz varlıkları ancak 6,85 milyar USD kadar azalmıştır.

|

Tüzel Kişiler (Milyon ABD $) |

31.12.2021 |

30.09.2022 |

|

Mevduat Bankaları (Kıymetli Madenler Hariç) |

78.629 |

73.022 |

|

Katılım Bankaları (Kıymetli Madenler Hariç) |

9.184 |

7.942 |

|

Toplam |

87.813 |

80.964 |

FGK’nın alternatifi ne olabilir?

Yurtdışında da faiz indirim sınırlamaları var. Bir çok ülke OECD’nin “Matrah Aşındırma ve Kâr Kaydırma” (“BEPS”) 4 Nolu aksiyona uyum sağlayarak “faiz indirim sınırlaması” uyguluyor ve OECD, BEPS 4’ün önerme gerekçeleri şu şekilde açıklıyor:

- Grup şirketlerinin vergi oranının yüksek olduğu ülkelerde yüksek düzeyde ilişkisiz kişilerden faiz gideri yaratması,

- Grup şirketlerinin yüksek faiz gideri yaratmak amacıyla grup içi finansman kullanımı,

- Grup şirketlerinin vergiden istisna gelirlerin finansmanı için ilişkisiz kişi veya grup içi finansman kullanımı.

BEPS 4 ile bir işletmelerin net faiz gideri indirimi, “faiz, amortisman ve vergi öncesi kâr” (“FAVÖK”) üzerinden işletmenin bulunduğu ülkedeki ekonomik faaliyet düzeyine bağlayan bir yaklaşım oluşturulmuştur. Bu yaklaşım, karşılaştırmalı “net faiz/FAVÖK” oranına bağlı “sabit oran” kuralı veya küresel ölçekteki bir şirketler grubunun “net faiz/FAVÖK” oranına bağlı olarak daha fazla faiz gideri indirimine izin veren “grup oranı” kuralıdır.

2019’dan beri tüm AB üyeleri, bir mükellefin faiz giderlerini “FAVÖK” öncesi kârının genel olarak %30'u ile sınırlandırmaktadır. Arjantin, Hindistan, Malezya, Norveç, Güney Kore gibi ülkelerse faiz indirimini sınırlamak için adımlar atmış veya Japonya, Peru, Vietnam gibi ülkeler ise iç mevzuatlarını BEPS 4'ün önerilerine uyumlu hale getirmeye başlamıştır. Türkiye’nin benimsememe gerekçesi FGK uygulamasıdır.

Neden BEPS 4?

İlk neden Türkiye’de Tebliğ ile yasa koyucunun iradesini aşan bir FGK uygulamasıdır.Kanun lafzında olmayan “yabancı kaynaklar” tanımı Tebliğ ile getirilmiş ve vergilemede kanunilik ilkesinden uzaklaşılmıştır. Bu tanıma bağlı olarak, “bilançonun kısa vadeli ve uzun vadeli yabancı kaynaklar” kapsamında kullanıma bağlı olmayan “ödenecek vergi ve benzeri yükümlülükler, gider karşılıkları, yıllara sari inşaat işleri hakedişleri, finansal kiralama sözleşmelerinden kaynaklanan borçlar ve benzeri” bilanço kalemleri bilanço esasında kısa veya yabancı kaynaklar kapsamına alınarak “özkaynak tutarının” aşılması gerçekleşiyor. Ayrıca faiz gelir ve giderlerinin netleştirilmesine imkan verilmiyor. İkinci neden, FGK uygulamasının ekonomik faaliyet düzeyinden kopuk, diğer bir deyişle kâr veya zararla bağlantısı olmamasıdır.

BEPS 4 ise FAVÖK’ün %30’u gibi bir oran kullanarak faiz indirim sınırını ekonomik faaliyet veya kazanç yaratma temeline dayandırmaktadır. Ayrıca, BEPS 4 ve AB uygulamalarındaki olduğu gibi aşağıdaki tamamlayıcı kuralları yaklaşıma dahil etmek mümkündür:

- Bağımsız finans kuruluşlarından (bir grubun parçası olmayan finans kuruluşları) kaynakların borçlanma maliyetlerinin (kâr aktarımı amacıyla kullanılmamak üzere) %100 indirimine imkan verilmesi,

- Düşük tutarlarda net faiz gideri (faiz gelir ve giderinin netleştirilmesi sonucu) olan kurumlar için minimum eşik değer belirlenebilmesi (AB Direktifinde olduğu gibi tüm grup şirketleri için 3 Milyon Euro eşiği gibi),

- Limit nedeniyle indirilemeyen faiz gideri ve/veya kullanılmayan faiz kapasitesi (işletmenin fiili net faiz indirimlerinin indirilebilecek maksimum değerin altında olduğu durumlarda) gelecek yıllarda (sınırlı süre) kullanılmak üzere devredebilmesi.

Yurtdışı uygulamalarla kıyaslandığında FGK uygulamasının çok sert ve ekonomik faaliyetten kopuk yapısı, küresel ve Türkiye’nin en büyük ticaret ortaklarının yer aldığı AB ülkelerinde beklenen resesyonun olumsuzlukları düşünüldüğünde FGK uygulamasının ekonomik büyümeyi olumsuz etkilemesi ve şirketlerin vergi ödemeleri nedeniyle işletme sermayelerinin azalması ile sonuçlanması karşısında “BEPS 4” uygulamasına geçilmelidir. Aksi takdirde ekonomik daralma olasılığındaki artış ve kredi kaynaklarına erişimin zorlaştığı bir ortamda şirketlerin vergi ödemeleri nedeniyle daha fazla işletme sermayesi ihtiyacı doğacak, kredi kullanımından doğan faiz gideri üzerinden vergi ödenmesi mükelleflerin kaynak maliyetini artıracaktır.