Yapılandırma Kanunu Başvuru Süresi

7440 sayılı Yapılandırma Kanununun 9’uncu maddesinin birinci fıkrasının (a) bendi gereğince, ilgili maddelerde yer alan özel hükümler saklı kalmak kaydıyla Kanundan yararlanmak isteyen mükelleflerin 31/5/2023 tarihi sonuna kadar başvuruda bulunmaları şarttır.

Kanunda yer alan, ‘Cumhurbaşkanı bu başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkilidir’ hükmüne istinaden bu yetkiyi kullanarak 31 Mayıs olarak belirlenen başvuru tarihini 31 hazirana, 31 haziran olarak bilerlenen ilk taksit ödeme süresini de 31 temmuza uzatılmıştır.

Mücbir Sebep İlan Edilen İller

Kahramanmaraş ilinde meydana gelen deprem felaketine ilişkin olarak, depremden etkilenen Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa illeri ile Sivas ilinin Gürün ilçesinde; 06.02.2023 ila 31.07.2023 (bu tarih dâhil) tarihleri arasında mücbir sebep hali ilan edilmiş olduğunu hatırlatmak isteriz.

Vergi Levhalarının İnternet Vergi Dairesi Üzerinden Yazdırılması Gereği

408 sıra no’lu Vergi Usul Kanunu (VUK) Genel Tebliği ile vergi levhalarının işyerine asılması zorunluluğu kaldırılmış, internet vergi dairesinden yazdırılarak işyerinde bulundurulması uygulamasına geçilmiştir.

Buna göre, mükellefler tarafından verilen gelir ve kurumlar vergisi beyannamelerine istinaden, Gelir İdaresi Başkanlığınca elektronik ortamda oluşturulan ve internet vergi dairesine aktarılan vergi levhaları, mükellefler tarafından mayıs ayı sonuna kadar internet vergi dairesinden alınarak yazdırılmak zorundadır. Söz konusu vergi levhalarının vergi dairelerine veya SM, SMMM yahut YMM’lere tasdik ettirilmesi söz konusu değildir. Sistem tarafından verilen onay kodu vergi levhasının tasdiki hükmündedir.

Emlak Vergisi Birinci Taksidi Ödenecektir

Emlak Vergisi Kanunu’nun 30’uncu maddesi uyarınca emlak vergisi birinci taksitinin Mayıs ayı sonuna kadar İkinci taksitin ise Kasım ayı içinde ödenmesi zorunludur.

Belediyeler, ödenmesi gereken emlak vergisi tutarlarını, emlak sahiplerine bildirmedikleri için emlak vergisi mükelleflerinin, ödenmesi gereken vergiyi belediyelerden öğrenmeleri ve belediyelerin hesapladıkları vergiyi kontrol ettikten sonra ödeme yapmalarınında fayda var.

Emlak vergisi, ilgili belediyeye doğrudan ödenebileceği gibi, belediyenin banka hesabına da yatırılabilir. Bu konuda belediyelerin çok önemli bir kısmı internet siteleri üzerinden online ödeme imkanının sağlamaktadır.

Yatırım İndirimi Stopajının Beyanı Ve Ödenmesi

Kurumlar vergisi beyannamesi üzerinde yatırım indiriminden yararlanan mükelleflerin, indirim konusu yaptıkları tutarın, Gelir Vergisi Kanunu (GVK)’nun mülga Ek 1 – 6’ncı maddelerine istinaden hak kazanılan yatırım indirimine ilişkin kısımları üzerinden, GVK’nun geçici 61 ve 69 uncu maddelerine istinaden %19,8 oranında stopaj yapılması gerekmektedir.

Yatırım indirimi stopajının Mayıs/2023 ayının 26 ncı günü akşamına kadar

verilecek muhtasar beyanname ile beyan edilerek, aynı günün akşamına kadar ödenmesi gerekmektedir.

Bilindiği gibi, GVK mülga Ek 1 – 6 ncı madde kapsamına giren yatırımlar dışındaki, yani GVK’nun mülga 19’uncu maddesi kapsamındaki yatırımlardan kaynaklanan yatırım indirimi haklarının kullanımı stopaj gerektirmemektedir.

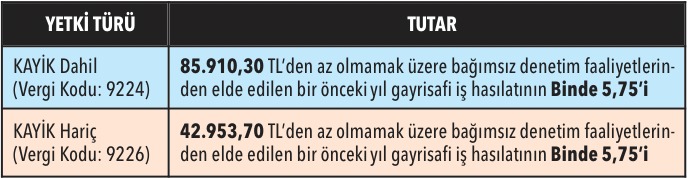

Denetim Kuruluşları Yetkilendirme Belgesi Yıllık Harç Ödemesi

Bilindiği üzere, Kamu Gözetimi Kurumunca (KGK) yetkilendirilen bağımsız denetim kuruluşlarının, belgenin verildiği yılı takip eden yıllarda 492 sayılı

Harçlar Kanununa (Kanun) Ekli 8 sayılı tarifenin XIV’üncü bölümünün “Denetim

kuruluşları yetkilendirme belgeleri (Her yıl için)” başlıklı birinci sırasında belirtilen harçları ödemeleri gerekmektedir.

91 seri no.lu Harçlar Kanunu Genel Tebliğine göre 2023 yılı için geçerli olan tutarlar aşağıdaki gibidir:

Kanunun 113’üncü maddesi uyarınca, kurumlar vergisi beyannamesi verme 492 sayılı Harçlar Kanununun 113’üncü maddesi uyarınca, kurumlar vergisi beyannamesi verme süresi içerisinde verilen bildirim üzerine, bağımsız denetim faaliyetlerinden elde edilen gayrisafi iş hasılatı esas alınarak tahakkuk ettirilecek harçların, mayıs ayı içerisinde ödenmesi gerekmektedir.

Elektrik Üretimi Lisans Harçları Yıllık Harç Ödemesi

Harçlar Kanunu’nun 113’üncü maddesi ve anılan Kanuna bağlı (8) sayılı tarifenin “XV-Elektrik üretimi lisans harçları” başlıklı bölümü uyarınca, Elektrik Piyasası Kanunu kapsamında, özelleştirme bedeli, lisans ihale bedeli ve su kullanım bedeli ödemeksizin hidrolik kaynaklara dayalı elektrik üretim faaliyetinde bulunanların (Kamu Kuruluşları hariç) bu faaliyetlerden elde ettikleri bir önceki yıl gayrisafi iş hasılatı üzerinden binde 15 oranında harç ödemeleri gerekmektedir.

Elektrik üretimi lisans harçları her yıl kurumlar vergisi beyannamesi verme süresi içerisinde verilen bildirim üzerine, elektrik üretim faaliyetlerinden elde edilen gayrisafi iş hasılatı esas alınarak tahakkuk ettirilecektir. Bu harçlar ayrıca mükellefe tebliğ edilmemekte ve mayıs ayı içerisinde ödenmesi gerekmektedir.

Olay | Fatih ACAR