Son yıllarda dünyada en çok konuşulan ve tartışılan konuların başında gelen küreselleşme, muhasebe ve finans literatürüne de girmiştir. Küreselleşme ile birlikte ülkelerin muhasebe sistemleri arasında birçok farklılıklar ortaya çıkmaktadır. Bu farklılıkların ortadan kaldırılması ve finansal tabloların ortak bir dille hazırlanıp sunulması amacıyla Uluslararası Muhasebe Standartları Kurulu (IASB- International Accounting Standards Board) tarafından Uluslararası Muhasebe Standartları (IAS- International Accounting Standards) ve Uluslararası Finansal Raporlama Standarları (IFRS- International Financial Reporting Standards) yayınlanmıştır.

Dünyadaki gelişmeleri takip edebilmek, uluslararası finansal piyasalarıyla ortak dilli kullanmak, finansal piyasaların taleplerini karşılamak ve şeffaflık ve kamuyu aydınlatmak olmak üzere kurumsal yönetim ilkelerine ve AB’ye uyum sağlamak için UFRS’ye geçilmesi önemlidir.

UFRS’ye geçişle bir birlikte finansal tablolarının içeriği ve şekli değişmiş. Bununla birlikte UFRS’ler finansal tablolar, bu tabloların amaçları, kullanıcılar, kullanıcıların analiz yapma amaçları konusunda açıklamalar getirmektedir. Diğer tarafta tabloların hazırlanmasının ötesinde bizzat analize yardımcı olarak özel bazı standartları da içermektedir. Başka bir ifadeyle, TFRS’ler ile BOBI FRS’ler ’temelde muhasebe kayıtlarına yönelik standartlar olmayıp, doğrudan finansal tablo hazırlanmasına ilişkin standartlardır.

Finansal Tabloların Hazırlanması ve Sunulması

Finansal tabloların hazırlanması ve sunulmasıyla ilgili standart 16.01.2005 tarihinde Resmî Gazetede yayınlanmıştır. TMSK tarafından yayınlanan standart da finansal tabloların hazırlanması ve sunulmasıyla ilgili dikkat edilmesi gereken ilkeleri belirlemektedir.

Bu standardın amacı, “işletmenin genel amaçlı finansal tablolarının önceki dönemin finansal tablolarıyla ve diğer işletmelerin finansal tablolarıyla karşılaştırılmasına olanak verecek biçimde sunulması için gerekli olan temel unsurları açıklamaktır.” (TMS 1/1prgf)

Türkiye Muhasebe Standartlarına göre hazırlanan bu standart, tüm genele amaçlı finansal tablolara uygulanmaktadır. Genel amaçlı finansal tablolar, özel bilgi gereksinimleri için rapor talep etmeyen kullanıcıların ihtiyaçlarını karşılamaya yönelik tablolardır. Genel amaçlı finansal tabloların amacı, finansal tablo kullanıcılarının ekonomik kararlar almalarına yardımcı olan finansal durumu, finansal performansı ve nakit akışları hakkında bilgi vermektir.

Bu standart diğer standartlardan çok farklıdır. Diğer tüm standartları birleştiren, onları bütüncül bir hale getiren bir nitelik taşımaktadır. Ayrıca, işletmelerde; hangi finansal tabloları, hangi şekil koşullarına düzenlenmelerini konusunda genel bir çerçeve sunmaktadır. Tüm işletmeler tarafından düzenlenmesi ve yayınlanması gereken finansal tablolar bu standart ile belirlenmektedir. Finansal tablolar ile kullanıcılar ekonomik kararlar verirken faydalanmaları için işletmenin finansal durumu, performansı ve finansal durumundaki değişiklikler hakkında bilgi vermektedir.

UFRS’de finansal tabloların sınırı da şu şekilde belirtilmiştir: “finansal tablolar, kullanıcıların büyük bir kısmının ortak ihtiyaçlarını karşılar. Ancak finansal tablolar çoğunlukla geçmişteki işlemlerin etkisini gösterir ve genellikle finansal olmayan bilgileri içermez. Bu nedenle kullanıcıların ekonomik kararlar alırken ihtiyaç duyacağı bilgilerin tamamını sağlamaz”

Finansal tablolar, amaçlarına ulaşmak için işletmeyle ilgili şu bilgileri sunmaktadır (TMS–1/9 prgf): Varlıklar, Yabancı Kaynaklar, Öz kaynaklar, Gelir ve giderler, kar ve zararlar, Öz kaynaklardaki diğer değişimler ve Nakit akışları.

Bu finansal tablo bilgileri, kullanıcılarına işletmenin finansal durumu, faaliyet sonuçları ve finansal durumundaki değişikliklerle ilgili bilgiler sağladığında, işletmenin nakit ve nakit benzeri kaynakları ortaya koyma kabiliyetini daha iyi değerlendirmektedirler. Genel amaçlı bir finansal tablolar seti aşağıdaki gibidir (TFRS, 1/10 prgf):

- Finansal durum tablosu (bilanço),

- Kapsamlı gelir tablosu,

- Özkaynak değişim tablosu,

- Nakit akış tablosu,

- Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar.

Finansal Tabloların Gerçeğe Uygun Sunuluşu ve TFRS’lerle & BIBI FRS’lere Uyumu

Gerçeğe uygun sunuş, işletmenin yaptığı işlemlerin sonuçlarının, diğer olayların ve koşulların varlık, borç, gelir ve gider tanımlarına ve muhasebeleştirme kriterlerine uygun olarak sunulmasını ifade etmektedir. Finansal tabloların TMS’na uyumlu olan işletme, her bir uluslararası muhasebe standarttı ve her bir yorum ile uyumlu olmadıkça, finansal tablolar TMS ile uyumlu diye ifade edilmemelidir.

Gerçeğe uygun sunuluş için işletmenin, muhasebe politikası seçmesi ve bu politikayı içeren bilgilerin ihtiyaca uygun, güvenilir, karşılaştırılabilir ve anlaşılabilir biçimde sunulması gerekmektedir. Ayrıca işletmenin finansal tabloları TFRS ve BOBI FRS’lere uyum içinde olmalıdır. İşletme uygun olmayan muhasebe politikalarını, dipnotlarda veya açıklayıcı yöntemler kullanarak düzeltilmedir (TMS–1/17–18 prgf).

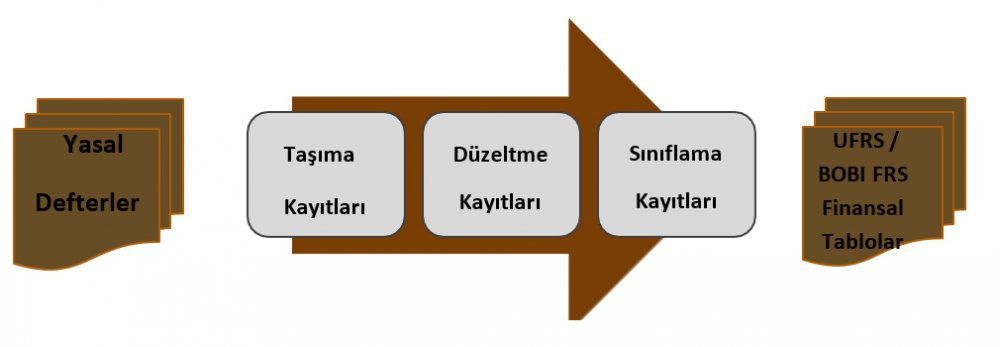

Dışarıdan Atılan Kayıtlar Tekniği

Dışarıdan Atılan Kayıtlar tekniğinin tekdüze bir uygulaması ve terminolojisi bulunmamaktadır. Bu teknik, özetle işletmelerin muhasebe sisteminin oluşturduğu mizanlar üzerine muhasebe sistemi dışında oluşturulan TFRS / BOBI FRS fark kayıtlarının yine muhasebe sistemi dışından eklenmesi suretiyle TFRS finansal tablolarının oluşturulmasıdır.

Tablo: Dışarıdan Atılan Kayıt Tekniği

Düzeltme Kayıtları

Bilanço hesaplarının TFRS – BOBİ FRS’ye ye uygun hale getirmek için gelir tablosu hesapları ile karşılıklı olarak düzelten kayıtlardır. Ayrıca düzeltme kayıtlarının net dönem kar ve zararına etkisi bulunmaktadır. Buna ek olarak düzeltme kayıtlarının ertelenmiş vergi hesaplaması üzerinde önemli düzeyde bir etkisi bulunmaktadır.

Uygulayıcılar için temel bir ilke olarak düzeltme kayıtlarında “570 Geçmiş Yıl Karları” ve “580 Geçmiş Yıl Zararları” hesaplarına yer vermez ve bu hesaplara yapılacak fark kayıtlarını taşıma kayıtlarını kullanarak yapar.

Sınıflandırma Kayıtları

Gelir tablosu ya da bilanço hesaplarının TFRS finansal tablolarda doğru hesaplarda sınıflandırılması için yapılmaktadır. Sınıflama kayıtlarının net dönem kar ve zararına etkisi bulunmamaktadır. Mizanda hesapların detaylandırılması, hesapların TFRS finansal tablolar göz önüne alınarak hazırlanması ya da mizan hesapları ile TFRS finansal tablolarının eşleştirilmesinde yapılacak iyileştirmeler ile sınıflama kayıtlarının sayısı azaltılabilir.

Taşıma Kayıtları

VUK ve Tek Düzen Hesap Planına göre hazırlanan mizanlar geçmiş dönemlere ilişkin olarak düzeltilmesi gereken TFRS / BOBİ FRS kayıtlarını içermez. Dışarıdan Atılan Kayıtlar tekniğinin en önemli sorunu Mizan ve TFRS / BOBI FRS farklarının geçmiş dönem ve cari dönemden kaynaklanan kısımlarının ayrıştırılmasıdır. Taşıma kayıtları farkların bir önceki dönem ile ilişkili olan kısımlarını düzelten kayıtlardır.

Açılış yılı hariç olmak üzere her dönem için ilk fark kaydı taşıma kaydıdır. Sınıflama kayıtları sonraki dönemlere taşınamamaktadır. Taşıma kayıtları üç çeşittir.

- Taşı Bırak: Bir önceki dönemdeki düzeltme kaydı aynı şekilde üzerinde çalışılan döneme taşınır. Yalnızca geçmiş dönemdeki düzeltme kaydında yer alan gelir tablosu hesapları “570 Geçmiş Yıl Karları” veya “580 Geçmiş Yıl Zararları” hesaplarına dönüştürülerek kaydedilir. Taşı bırak kayıtlarında gelir tablosu hesapları kullanılmaz.

- Taşı Ters Çevir: Taşı Ters Çevir kaydı, bir önceki dönemdeki düzeltme kaydı gerektiren farkın üzerinde çalışan dönemde ortadan kalktığı hallerde atılır. Taşı ters çevir kaydı geçmiş yılda atılan düzeltme kaydını önce üzerinde çalışılan döneme “570 Geçmiş Yıl Karları” veya “580 Geçmiş Yıl Zararları” hesaplarını kullanarak taşır daha sonra bu kaydını tersini “570 Geçmiş Yıl Karları” veya “580 Geçmiş Yıl Zararları” yerine gelir tablosu hesaplarını kullanarak bilanço hesaplarını kapatır. Taşı Ters Çevir kayıtları, ortadan kalkmış düzeltme gerektiren bir farkın geçmiş dönem özkaynaklarına olan etkisinin taşınmasını sağlar. Taşı ters çevir kayıtlarında bilanço hesapları kullanılmaz.

- Gör Ama Düzeltme: TFRS finansal tabloların kesin mizanın hazırlanmasından önce hazırlandığı bazı durumlarda TFRS finansal tabloların oluşturulması için yapılan bazı düzeltme kayıtları TFRS finansal tablolar hazırlandıktan sonra da mizanlar üzerinde de yapılabilir. Bu durumda bir sonraki dönemde düzeltme kaydı mizana kendiliğinden yansıdığı için bu düzeltme kayıtları taşınmaz.

Açılış Kaydı

Açılış kayıtları TFRS-BOBİ FRS geçiş sırasında açılış bilançosunun hazırlanmasında kullanılan düzeltme kayıtlarıdır. Düzeltme kayıtlarından farkı ise açılış kayıtlarında gelir tablosu hesapları bulunmamaktadır. Gelir tablosu hesapları yerine “570 Geçmiş Yıl Karları” veya “580 Geçmiş Yıl Zararları” hesapları kullanılır.

Dışarıdan Atılan Kayıt tekniğini kullanılırken dikkat edilmesi gereken durumlar aşağıda özetlenmiştir:

-

Farklı türdeki fark kayıtları hiçbir biçimde birleştirilmemelidir (Taşıma kayıtlarının birbiriyle birleştirilmesi hariç olmak üzere). Özellikle düzeltme kayıtları içinde bulunan sınıflama kayıtları ayrıştırılmalıdır.

- Farklı olaylardan kaynaklanan fark kayıtları ayrı ayrı oluşturulmalı ve ayrı ayrı kaydedilmelidir.

- Düzeltme kayıtları kesinlikle geçmiş yıl kar ve zararı hesabını içermemelidir

- Taşıma kayıtları yapıldıktan sonra Geçmiş Yıl Kar ve Zararlarının sağlaması yapılarak taşıma kayıtları kontrol edilmelidir. Tüm fark kayıtlarının neden hazırlandığı ilgili hesaplamalarla beraber açık ve doğru bir biçimde dokümante edilmeli ve sonraki dönemlerde kullanılmak üzere özenle saklanmalıdır (Bağımsız Denetim dosyasında en önemli çalışma kâğıdı).

VergiAlgı | Dr. A. Engin ERGÜDEN