“Sosyal medya aracılığıyla gelir elde etmeye başlayan vatandaşlara, vergisel yükümlülükler için yumuşak geçiş yapma imkânı tanınmalı… Devamlılık ve düzenli gelir elde etmek için belirli bir süre tanınarak bu süre sonunda beyanname verme, defter tutma gibi bürokratik işlemler zorunlu hale getirilmeli. Ticaretin başında teşvik edilen vatandaş, uzun vadede istikrarlı bir mükellef haline gelecektir. Defter tutma, aylık beyan verme gibi ağır yükümlülükler yerine hafifletilmiş yükümlülükler olduğunda; vatandaş da, Maliye de uzun vadede kazançlı çıkacaktır.”

BANKALAR KESİNTİ YAPACAK

3 Ağustos’ta yazmıştım yukarıdaki önerilerimi… Sosyal medya üzerinden gelir elde eden çok sayıda vatandaş belki daha önce hiç vergi dairesine gitmemiş. Birçoğunun; ya anne-babasından aldığı harçlıktan başka hiç gelirleri olmamış… Veya maaşlı çalıştığından tüm vergisel ödevleri işverenleri yapmış… Banka hesaplarına yatan paralar için beyanname vermeleri-vergi ödemeleri gerektiğini sonradan çok ağır cezalara muhatap olduktan sonra öğreniyorlardı… Şimdi; geçtiğimiz cuma günü, Meclise verilen yasa teklifi ile artık vergi dairesinde kayıt açtırma, defter tutma, beyanname verme, yükümlülükleri kaldırılıyor. Banka hesaplarına gelen tahsilatlar üzerinden (bankaların yüzde 15 stopaj yapmasıyla) otomatik vergilendirme imkânı tanınıyor. Nasıl; vadeli mevduat hesapları üzerinden elde edilen faiz gelirleri için bankalar otomatik vergilendirme yapıyorsa, (yeni yasa teklifiyle) sosyal medya üzerinden elde edilen gelirler için de bankalar otomatik vergi kesintisi yapıp bu kesintiyi vergi dairesine ödeyecek. Hesabına para gelen vatandaşın ise bir vergi ödeme yükümlülüğü olmayacak. Bu avantajdan yararlanabilmek için, sosyal medya üzerinden elde edilen gelirlerin tek bir banka hesabı üzerinden tahsili gerekecek.

YÜZDE 40’A KADAR ÇIKIYOR

Elde edilen gelirin yıllık (2021 için) 650 bin lirayı aşması durumunda ise beyanname verme zorunluluğu geliyor. Elde edilen gelirin büyüklüğüne göre; yüzde 15’ten başlayan vergi oranları sırasıyla önce 20’ye, sonra yüzde 27 ve yüzde 35’e ve en son yüzde 40’a kadar çıkabilecek. Yasa teklifinde söz konusu gelirlerin nasıl tarif edildiğinden de bahsedelim: İnternet ortamındaki ağ sağlayıcıları üzerinden metin, görüntü, ses, video, gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri kazançlar ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde edilen kazançlar…

FAİZ GELİRLERİNDE BEYAN VAR MI?

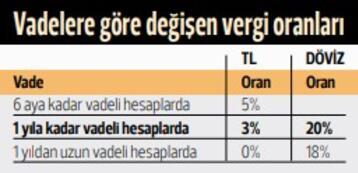

Sosyal medya aracılığıyla elde edilen gelirler için yeni yasa teklifinde stopaj uygulaması öngörülüyor. Hali hazırda faiz gelirlerinde bankaların kestiği stopajla da bu işlem benzerlik gösteriyor… Ancak farklı ve kritik bir yönü de var her iki vergisel işlemin… Vadeli mevduat ve repo gibi gelirlerde elde edilen faiz geliri ne kadar yüksek olursa olsun beyanname verilmesi gerekmiyor. Katılım bankalarınca ödenen kâr payları ile kâr ve zarar ortaklığı belgesi karşılığı ödenen kâr paylarında da durum aynı. (Sosyal medya aracılığıyla elde edilen gelirler 650 bin lirayı geçiyorsa beyana tabi olacak.) Yurtdışından elde edilen faiz gelirlerinin ise yıllık gelir vergisi beyannamesine dâhil edilmesi gerekiyor. Kıyı bankacılığından (off-shore bankacılık) elde edilen faiz gelirlerinin de beyan edilmesi gerekiyor. Türkiye’de vergi kesintisine tabi olmadığından ve istisna da uygulanmadığından yurtdışında elde edilen bu faizlerin 2021 yılı için 2.800 lirayı aşması halinde yıllık beyanname ile beyan edilmesi gerekiyor. TL mevduata avantaj tanıyan stopaj oranları uygulama süresi, daha önce 4311 sayılı Cumhurbaşkanı Kararı ile 30 Eylül 2021 tarihine uzatılmıştı. 4561 sayılı Cumhurbaşkanlığı Kararı ile uygulamanın tarihi 31 Aralık 2021 tarihi olarak yeniden düzenlendi.

Hürriyet | Ahmet KARABIYIK