2025 takvim yılında elde edilen gelirlere ilişkin yıllık gelir vergisi beyannamelerinin mart ayı sonuna kadar verilmesi ve tahakkuk edecek gelir vergisinin ilk taksitinin yine mart ayı sonuna kadar, ikinci taksitin ise temmuz ayı içinde ödenmesi gerekiyor

Gelire giren kazanç ve iratlar yedi unsurdan oluşuyor:

- Ticari kazançlar,

- Zirai kazançlar,

- Ücretler,

- Serbest meslek kazançları,

- Gayrimenkul sermaye iratları,

- Menkul sermaye iratları,

- Diğer kazanç ve iratlar.

Gelir vergisi sistemimizde kural, bir takvim yılında elde edilen gelirlerin yıllık gelir vergisi beyannamesi ile yani beyan yoluyla vergilendirilmesidir. Ancak bazı gelir unsurları kaynakta kesinti (stopaj/tevkifat) yoluyla vergilendiriliyor. Yani bu gelirler için beyanname verilmiyor ve yapılan stopajlar beyanname verilmediği için nihai vergi haline geliyor.

Tacir ve serbest meslek erbabını bir tarafa bırakırsak diğer gelir unsurları için çok az beyanname verildiğini söyleyebiliriz.

Eskiden kimse yıllık gelir vergisi beyannamesi vermek istemezdi. Şimdi özellikle ücretliler matrahtan indirim (eğitim-sağlık harcamaları, şahıs sigorta prim, bağış vs.) olanağından yararlanabilmek (yani daha az vergi ödemek veya vergi iadesi almak için) beyanname vermek istiyorlar. Çünkü bu indirimlerin çoğu sadece yıllık beyanname üzerinde indirilebiliyor.

Aşağıda önce gelir türleri itibariyle beyan esaslarını açıkladıktan sonra, beyanname hazırlanırken dikkat edilecek konuları kısaca açıklamaya çalışacağım.

1. Gelir türleri itibariyle beyan durumu

1. Ticari kazançlar

Defter tutan tüccarlar, zarar etseler dahi yıllık beyanname vermek zorundalar.

Esnaf muaflığından yararlananlar ile kazançları basit usulde tespit edilenler, önceki yıl olduğu gibi 2025 yılı için de gelir vergisi beyannamesi vermeyecekler.

İnternet ve benzeri elektronik ortamlar üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri kazançlar ve bu ortamlar üzerinden verilen bireysel kurs, eğitim, veri işleme ve geliştirme, ürün tanıtımı gibi hizmetlerden sağlanan kazançlar ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri kazançlar, gelir vergisi tarifesinin dördüncü gelir diliminde yer alan tutarı (2025 yılı için 4 milyon 300 bin TL’yi) aşmaması kaydıyla gelir vergisinden istisna, yani bu gelirler için beyanname verilmeyecek. Ancak bu gelirler üzerinden bankalar yüzde 15 oranında vergi kesintisi yapıyorlar. İstisna limiti aşılmadığı için beyanname verilmediği taktirde bu kesintiler nihai vergi haline geliyor.

Buna göre, söz konusu istisna kapsamına giren kazançların tutarı 2025 yılında 4 milyon 300 bin TL'yi aşmadığı taktirde gelir vergisinden istisna olacak, dolayısıyla bu gelirler için gelir vergisi beyannamesi verilmeyecek. Başka gelirler dolayısıyla beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmeyecek.

2- Zirai kazançlar

Ziraî faaliyetlerden elde edilen ziraî kazançlarda vergileme genel olarak "stopaj" yoluyla yapılıyor.

Kanunda yazılı işletme büyüklüğü ölçüsünü aşan çiftçiler ile bir adet biçerdövere veya bu nitelikteki bir motorlu araca yahut on yaşına kadar ikiden fazla traktöre sahip olan çiftçilerin kazançları, gerçek usulde yıllık beyan esasına göre; diğer bütün çiftçilerin kazançları ise hasılat üzerinden stopaj yoluyla vergiye tabi tutuluyor.

3- Serbest meslek kazançları

Serbest meslek erbabı da zarar etse dahi yıllık beyanname vermek zorunda. Ancak telif kazançları istisnasından yararlananlar (yani 2025 yılında telif kazançları toplamı 4 milyon 300 TL'nin altında kalanlar), bu kazançlarına ilişkin olarak beyanname vermek zorunda değiller.

İstisnadan yararlanan bu mükellefler, diğer gelirleri dolayısıyla beyanname verseler bile bu kazançlarını beyannameye dahil etmeyecekler. Dolayısıyla, istisna kazançlar üzerinden tevkif suretiyle ödedikleri vergiler nihai vergi haline gelecek.

Sanatçının vergilendirilmesinde esas alınan bu model, kazancın belirlenen tutarı (2025 yılı için 4 milyon 300TL'yi) aşması halinde aşan tutarı değil, elde edilen gelirin tamamını vergilendirdiğinden haksız sonuçlar doğurabiliyor. Her beyan döneminde ifade ettiğim üzere, bu modelin, kazanç üzerinden değil hasılat üzerinden vergilendirmeyi sağlayacak şekilde revize edilmesi gerekir!

4- Ücretler

2025 yılında bir veya birden fazla işverenden elde edilen stopaja tabi tutulmuş ücret gelirlerinin (kümülatif stopaj matrahlarının) toplamı beyan sınırını aşanlar (sporcular dahil) gelir vergisi beyannamesi vermek ve tüm ücret gelirlerini beyan etmek zorundalar.

Kazanç ve iratların istisna hadleri içinde kalan kısmı için yıllık beyanname verilmiyor ve diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dâhil edilmiyor (Gelir Vergisi Kanunu’nun 86'ncı maddesinin birinci fıkrasının (a) bendi).

Ücretlere ilişkin istisnalar, Gelir Vergisi Kanunu’nun yanısıra bazı özel kanunlarla düzenlenmiş bulunuyor.

Özel kanunlarla düzenlenmiş istisnalar şunlar;

* 4490 sayılı Kanun uyarınca Türk Uluslararası Gemi Siciline kayıtlı gemilerde ve yatlarda çalışan personele ödenen ücretler,

* 6550 sayılı Kanun kapsamında araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleri ile ilgili ücretlerinin, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aşmayan kısmı (Asgari ücretin 40 katı ile sınırlama 7555 sayılı Kanunla yapılan ve 1 Ağustos 2025 tarihinde yürürlüğe giren düzenlemeyle getirildi).

Bu kanunlar kapsamında çalışan ve şartları taşıyan hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılmaz. İstisna kapsamındaki bu ücretlerin beyan edilmesi ve diğer gelirlerin beyanname verilip verilmeyeceğinin tespitinde dikkate alınması da söz konusu değildir.

Bu istisnalar dışında yine özel kanunlarla (4691, 5746 ve 3218) düzenlenmiş bulunan stopaj teşvik uygulamaları da var. Ancak bu teşvike konu ücretler üzerinden kesilen gelir vergileri, verilen muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin ediliyor. Yani bu vergiler çalışandan kesiliyor, ancak "stopaj teşviki" ile işverenler desteklendiği için devlete ödenmeyip işverenlerin uhdesinde bırakılıyor.

4691 ve 5746 sayılı Kanunlarla Ar-Ge, tasarım ve destek personeline sağlanan gelir vergisi stopajı teşviki ile damga vergisi istisnasının kapsamı daraltılmış bulunuyor. 7555 sayılı Kanunla yapılan ve 1 Ağustos 2025 tarihinde yürürlüğe giren düzenlemeyle bu teşvikler, brüt asgari ücretin 40 katını aşmayan ücret tutarlarıyla sınırlı hale getirildi.

Anılan kanunlar kapsamında çalışan ve şartları taşıyan hizmet erbabına ödenen ücretler üzerinden (her ne kadar devlete intikal ettirilmese de) gelir vergisi kesintisi yapılmış olması nedeniyle, bu ücretlerin, mükelleflerce beyanname verilip verilmeyeceğinin tespitinde dikkate alınması gerekiyor.

Yukarıda açıkladığım tutarların aşılması sebebiyle bu ücretler dahil ücret gelirleri için beyanname verildiği durumlarda, ücret gelirleri üzerinden kesilen ancak devlete ödenmeyen vergi kesintilerinin de hesaplanan gelir vergisinden mahsubu mümkün bulunuyor.

5- Kira gelirleri

2025 yılında stopaja tabi tutulmuş işyeri kira gelirleri toplamı 330 bin TL'yi aşmayanların beyanname verme zorunluluğu yok. Beyan sınırının hesabında, ücretler hariç, diğer beyana tabi gelirler varsa bu gelirlerin de dikkate alınması gerekiyor.

2025 yılında elde edilen ve 47 bin TL'lik istisna tutarını aşmayan konut kira gelirleri için de beyanname verilmesi gerekmiyor.

İstisna tutarını aşan konut kira geliri olanlar ise beyanname vermek zorundalar. Bu kişilerin beyannamede 47 bin TL'lik istisnayı uygulayabilmeleri için 2025 yılında elde ettikleri tüm gelirleri toplamının (istisna olsun olmasın) 1 milyon 200 bin TL'yi geçmemiş olması gerekiyor.

Hem konut hem de iş yeri kira geliri olan kişiler ise, yıllık gelirlerinin beyan sınırını aşıp aşmadığının tespitinde; konut kira gelirinin istisna tutarını aşan kısmı ile gelir vergisi stopajına tabi işyeri kira gelirlerinin toplamını birlikte dikkate almak zorundalar. Bu toplam 330 bin TL'yi aşmadığı takdirde sadece konut kira gelirlerinin istisna tutarını aşan kısmının beyanı yeterli.

Ticari, zirai ve serbest meslek kazancını beyan etmek zorunda olanlar 47 bin TL'lik istisnadan yararlanamıyorlar.

Stopaja ve istisna uygulamasına konu olmayan kira gelirleri toplamı 18 bin TL'lik beyanname verme sınırını aşanların da beyanname vermesi gerekiyor. Bu 18 bin TL’lik tutar bir istisna olmayıp, beyanname verme sınırı/eşiği. Bu sınırı aşan iş yeri kira gelirlerinin tamamının beyanı gerekiyor.

6- Menkul sermaye iradı

Gelir Vergisi Kanunu'nun geçici 67'nci maddesi kapsamında banka ve aracı kurumlarca stopaja tabi tutulmuş menkul sermaye iradı (mevduat, repo, tahvil-bono faizi, MKYF kâr payı, katılım bankası kar payı vs.) elde edenler, bu gelirleri için beyanname vermek zorunda değiller. Söz konusu gelirler üzerinden yapılan stopajlar nihai vergi niteliğinde.

Geçici 67'nci maddenin kapsamına girmeyen az sayıdaki menkul sermaye iradı (2025 yılında 330 bin TL'yi aşan kâr payları ve eurobond faiz geliri gibi) için ise beyanname verilmesi gerekiyor.

Gelir Vergisi Kanunu'nun 94'üncü maddesine göre stopaja tabi bulunmayan alacak faizleri ile yabancı ülkelerde elde edilen menkul sermaye iradının da yurt dışında beyan veya stopaj yoluyla vergilendirilmiş olsun veya olmasın, Türkiye'de beyan edilmesi zorunluluğu var. Hesaplanan vergiden yurt dışında ödenen vergiler mahsup ediliyor. Vergi anlaşması varsa mutlaka anlaşmaya bakmak lâzım.

Ayrıca gerek yurt içinde gerekse yurt dışında elde edilen, stopaj ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iratları için de 18 bin TL'lik beyan eşiği geçerli.

7- Diğer kazanç ve irat (değer artışı kazançları ile arızi kazançlar)

Gelir vergisi Kanunu'nun geçici 67'nci maddesi kapsamında banka ve aracı kurumlarca stopaja tabi tutulmuş alım satım kazançları için beyanname verilmesine gerek yok. Bu geçici madde kapsamında stopaja tabi olmayan kazançlar (örneğin eurobond satış kazançları) beyana tabi.

Eurobondlarda satış kazancı TL cinsinden hesaplanıyor ve alış bedeli Yİ-ÜFE ile artırılabiliyor/güncellenebiliyor, ancak bunun için artış oranının yüzde 10 veya daha fazla olması şart.

İktisaptan itibaren 5 yıl içinde satılan gayrimenkullerin satış kazançları da beyana tabi. Ancak satış kazancının tespitinde alış bedeli Yİ-ÜFE ile artırılabiliyor (Artış oranının yüzde 10 veya daha fazla olması şartıyla).

İvazsız (miras, bağış vs.) iktisap edilen gayrimenkullerin satışı elde tutma süresi ve kazancın tutarına bakılmaksızın vergiye tabi değil.

Alımdan itibaren 5 yıl geçmiş gayrimenkullerin satışından elde edilen kazanç tutarları ne olursa olsun bunlar için beyanname verilmesine gerek bulunmuyor.

Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç olmak üzere bir takvim yılında elde edilen değer artışı kazancının 2025 takvim yılı için 120 bin TL’si gelir vergisinden müstesna.

Endekslemeye tabi işlemlerde endeksleme sonucu hesaplanan kazanç istisna tutarının altında kalırsa beyan edilmiyor, üstünde ise bu tutar indirildikten sonra kalan tutar beyan ediliyor.

2025 yılında arızi kazançların 280 bin TL'si istisna, bu tutarı aşan kısım da beyan edilmek zorunda.

2- Beyanname hazırlarken dikkat edilecek hususlar

2.1. Beyan sınırı nedir?

Vergiye ve beyana tabi gelirlerin (ücret, işyeri kirası, kâr payı, eurobond faiz geliri vs.) yıllık beyanname ile beyan edilip edilmeyeceğinin belirlenmesi sırasında kullanılan parasal sınırdır. Yani “beyan sınırı” diye adlandırılan bu tutar aşılmışsa stopaja tabi tutulmuş tüm gelirlerin beyanı gerekir.

2025 için geçerli genel beyan sınırı 330 bin TL'dir.

Ücretlere ilişkin beyan sınırları ise 4 milyon 300 bin TL ile 330 bin TL'dir.

Beyan sınırı bir istisna uygulaması olmadığından, beyan sınırının aşılması halinde sadece beyan sınırını aşan kısmın değil, gelirin tamamının beyan edilmesi gerekir.

Beyan sınırının hesabında stopaja tabi olmayan gelirler de dikkate alınır, ancak beyan sınırı aşılmazsa sadece stopaja tabi tutulmuş gelirler beyan edilmez. Beyan sınırı aşılmasa bile stopaja tabi olmayan gelirlerin beyanı gerekir.

2- 2- Ücretlere ilişkin beyan sınırı nasıl uygulanır?

Ücret gelirlerinin beyan edilip edilmeyeceğini ücret gelirlerinin kendi tutarları belirler. Başka bir ifade ile ücretlere ilişkin beyan sınırının hesabında diğer gelirler dikkate alınmaz.

Buna göre, 2025 yılında,

- Kaç işverenden alınmış olursa olsun (ister tek ister birden fazla işverenden) toplamı 4 milyon 300 bin TL'yi aşan ücretler ile,

- Birden fazla işverenden alınan ücretlerin toplamı 4 milyon 300 bin TL'yi aşmasa bile birinci işverenden sonraki işverenlerden alınan ücretlerin toplamı 330 bin TL'yi aşarsa yine tüm ücretler (ilk işverenden alınan ücretler dahil) yıllık gelir vergisi beyannamesi ile beyan edilmek zorundadır.

2-3- Ücret dışındaki stopaja tabi gelirlerde genel beyan sınırı nasıl hesaplanır?

Ücretler dışındaki beyana tabi gelirler için genel beyan sınırı topluca uygulanır. Yani ücret gelirleri dışındaki gelir türleri için ayrı ayrı beyan sınırı hesaplanmaz, her kişi için tek bir genel beyan sınırı vardır.

Uygulamada en çok burada hata yapılıyor. Gelir İdaresinin Rehberlerinde bile sanki başka gelir yokmuş gibi sadece açıklamaya konu edilen gelirin beyan sınırını aşıp aşmadığına göre değerlendirme yapılıyor.

Eğer birden fazla gelir türünden gelir elde edilmişse beyan sınırının hesabında mutlaka diğer beyana tabi gelirlerin de dikkate alınması gerekir.

2-4- Beyan sınırının hesabında gelirlerin hangi tutarları esas alınır?

Beyan sınırının hesaplanması sırasında, şu hususların gözönünde bulundurulması gerekir:

- Stopaj oranı yüzde 0 (sıfır) olarak belirlenen kazançlar stopaja tabi tutulmuş sayılır.

- Gelir Vergisi Kanunu'nun geçici 67'nci maddesi uyarınca banka ve aracı kurumlarca stopaja tâbi tutulmuş olan ve yıllık beyanname ile beyanı gerekmeyen gelirler (mevduat faizi vs.) beyan sınırının hesabında dikkate alınmaz.

- Yıllık beyanname ile beyanı gerekmeyen ücret gelirleri genel beyan sınırının hesabında dikkate alınmaz. Keza bir takvim yılı içinde elde edilen ve toplamı 2025 yılı için 18 bin TL’yi

aşmayan, stopaja ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye

iratları da hesaba dahil edilmez. Çünkü bu menkul ve gayrimenkul sermaye iratları, diğer beyana tabi gelirlerin tutarlarına bakılmaksızın 18 bin TL’yi aşmadıkları için 2025 yılı için beyana tabi değildir.

- Beyan sınırı hesaplanırken vergiye ve beyana tabi (stopaja tabi tutulmuş olsun olmasın) tüm gelirlerin indirim, istisna ve gider indirimi yapıldıktan sonra kalan, yani beyan edilmesi gereken safi tutarları esas alınır.

Ücretlerde bu tutar, ücret gelirinin elde edildiği son aya ilişkin ücret bordrosunda yer alan kümülatif gelir vergisi matrahıdır.

Kira gelirlerinde mukayeseye esas alınacak tutar ise istisna, gerçek veya götürü gider indirimi yapıldıktan sonra bulunan tutardır.

2-5- Yıllık beyanname ile beyanı gereken ücretler, diğer gelirlere ilişkin genel beyan sınırının hesabında dikkate alınır mı?

Evet, alınması gerekir. Çünkü Gelir Vergisi Kanunun 86/1-c maddesine göre, 4 milyon 300 bin TL'yi aşmayan tek veya birden fazla işverenden alınan ücretlerle, birinciden sonraki işverenlerden alınan ve 330 bin TL'yi aşmayan, yani yıllık beyanname ile beyanı gerekmeyen ücretler diğer gelirlerin beyanına ilişkin beyan sınırının hesabında dikkate alınmaz.

Beyanı gereken ücretler ise dikkate alınır.

Bunun anlamı şudur: Ücret gelirleri beyan sınırlarını aştığı için yıllık beyanname ile beyan ediliyorsa, diğer gelirler için de beyan sınırı aşılmış olacağından bunların da kendi tutarlarına bakılmaksızın beyanı gerekir. Yani ücret gelirlerinin beyana tabi olması, işyeri kirası ve kâr payı gibi stopaja tabi gelirlerinin (ücretler hariç) toplamları 330 bin TL'yi aşmasa bile beyannameye dahil edilmelerini gerektirir.

Ancak 311 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan 6 no.lu örnekte yıllık beyanname ile beyanı gereken ücret gelirleri genel beyan sınırının hesabında dikkate alınmamıştır. Mükellef lehine sonuç veren bu açıklamadan yararlanıp yararlanmamak mükelleflerin kendi tercihleridir.

2-6- Kiracı tarafından vergi dairesine ödenmeyen vergi kesintileri mahsup edilebilir mi?

Kira gelirleri üzerinden yapılan stopajların yıllık gelir vergisi üzerinde mahsup edilebilmesi için ödenmiş olması şartı yoktur. Dolayısıyla kiracının stopajı beyan etmemesi veya eksik beyan etmesi ya da beyan ettiği vergiyi ödememiş olması beyanname üzerinde mahsuba ve mahsuptan artakalan tutarın iadesine engel olmamalıdır.

Çünkü stopajın ödenmemesi fiiline kiraya verenin hiçbir etkisi olmadığı gibi bu işlemden kiraya verenin menfaati de yoktur. Kiraya verenin kiracının yerine getirmediği bir fiilden dolayı sorumlu tutulması doğru değildir.

Böyle bir durumda vergi dairesinin, kesintiyi beyan etmeyen veya eksik beyan eden kiracıya cezalı tarhiyat yapması, beyan edildiği halde vadesinde ödenmeyen stopajı da gecikme zammı ile tahsil etmesi gerekir. Yani bu durumda konu vergi dairesi ile kiracı arasındadır.

Ancak uygulamada kiracı tarafından beyan edilmemiş veya ödenmemiş vergi kesintilerinin iadesini talep eden mükelleflerin iade talepleri söz konusu kesintiler kiracılar tarafından beyan edilmediği veya ödenmediği sürece yerine getirilmeyerek kiraya verenler cezalandırılmaktadır. Maliyenin mal sahiplerini vergi takip elemanı gibi kullanması doğru değildir.

2-7 - Kirayı taşınmaza sahip olan mı, yoksa tahsil eden mi beyan eder?

Taşınmaza sahip olan veya intifa hakkı bulunan, yani gayrimenkulü kiraya veren kişi kira gelirini elde etmiş sayılır. Tahsilatı bir başkasının eliyle yapmış olması bunu değiştirmez. Örneğin bir daireye yüzde 50'şer payla ortak olan evli veya evli olmayan iki kişi, kiranın tamamı bunlardan birisinin hesabına yatırılmış olsa da kira gelirini payları oranında elde etmiş sayılırlar. Her biri kendi payına düşen kira gelirini beyan etmek zorundadır. Bu kişiler istisnayı da ayrı ayrı uygulayacaklardır.

2-8- Bir gelir unsurunda oluşan zarar diğer gelir unsurlarından indirilebilir mi?

Prensip olarak, gelir vergisi beyannamesinde tüm gelir unsurları toplanır ve birinden doğan zarar, diğer gelir unsurlarından indirilerek matrah belirlenir. Örneğin ticari kazançtan veya serbest meslek kazancından kaynaklanan zararlar kira veya menkul sermaye iradından indirilebilir. Aynı şekilde, kira ve menkul sermaye iradından doğan zararlar da ücret veya diğer beyana tabi gelirlerden indirim konusu yapılabilir.

Bu kuralın şu istisnaları vardır:

- Diğer kazanç ve iratlara (değer artış kazançları ile arızi kazançlara) ilişkin zararlar, diğer gelir unsurlarından indirilemez. Örneğin satın alındıktan itibaren 5 yıl içinde satılan taşınmazın satışından doğan zararlar diğer gelirlerden indirim konusu yapılamaz. Ancak diğer kazanç ve iratlarda kazanç topluca hesaplanır. Dolayısıyla beyana tabi bir menkul kıymet (örneğin eurobond) satışından doğan zarar başka bir menkul kıymet satışından doğan kârdan düşülebilir. Hatta alımdan itibaren 5 yıl içinde satılan taşınmazın zararı, beyana tabi menkul kıymet satışından elde edilen gelirden indirilebilir. Bunun tersi de olanaklıdır.

- Türkiye'de gelir vergisinden istisna edilen kazançlarla ilgili yurt dışı zararlar, yurt içindeki kazanç ve iratlardan mahsup edilemez.

- Menkul ve gayrimenkul sermaye iratlarında gider fazlalığından doğmayan zararlar mahsup edilemez. Bunun mevzuatımızda iki örneği vardır. Bu iki durum da kira gelirlerinde gerçek gider esasının tercih edildiği durumlarda karşımıza çıkar. Bunlar konut olarak kiraya verilen taşınmazların beş yıl süre ile iktisap bedelinin yüzde 5'inden veya sahip oldukları konutu kiraya verenlerin kira ile oturdukları konuta ait kira bedelinden kaynaklanan zararlardır. Bu zararlar gider fazlalığı sayılmaz ve diğer gelirlerden indirilemez. Buna karşılık kiraya verilen işyerlerinin satın alınması için kullanılan kredilerin faizlerinden doğan zararlar mahsuba konu edilebilir. Konut için bu olanak 2025 yılı dahil olmak üzere kaldırılmıştır.

- Kanunda yazılı şekilde tevsik edilemeyen yurt dışı faaliyet zararları mahsup edilemez.

2-9 - Ücret gelirlerinde hangi işveren birinci işveren olarak kabul edilecektir?

Birden fazla işverenden ücret alınması durumunda birinciden sonraki işverenlerden alınan ücretlerin toplamı 330 bin TL'yi aşmışsa beyanname verilmek zorundadır. Bu değerlendirme sırasında birinci işvereni mükellef serbestçe belirleyebilir.

Bu değerlendirmede genellikle en yüksek ücreti ödeyen işveren birinci işveren olarak seçilmekte ve yıllık gelir vergisi beyannamesi verilmemektedir. Oysa beyanname üzerinde indirebileceği eğitim ve sağlık harcamaları, şahıs sigorta primleri, bağış ve yardımlar gibi ödemeleri bulunan çalışanlar daha düşük ücret ödeyen işvereni birinci işveren olarak seçerek (bu işveren dışındaki işverenlerin ödediği ücretler toplamı 330 bin TL'yi aşıyorsa) beyanname verebilirler ve bu indirimler dolayısıyla vergi iadesine hak kazanabilirler.

3- Beyannameler nasıl verilecek?

Ticari, zirai ve mesleki faaliyetinden dolayı gerçek usulde vergilendirilen gelir vergisi mükellefleri beyannamelerini elektronik ortamda göndermek zorundadırlar.

Geliri sadece ücret, kira, menkul sermaye iradı veya diğer kazanç ve iratların biri veya birkaçından oluşan mükellefler yıllık gelir vergisi beyannamelerini kendileri için önceden hazırlanmış olan Dijital Vergi Dairesi (Hazır Beyan Sistemi) üzerinden vergi dairesine gitmeden kolay şekilde verebiliyorlar.

Bu mükellefler söz konusu olanaktan yararlanmak istemezlerse, beyannamelerini kâğıt ortamında düzenleyerek vergi dairesine vermek zorundalar. Ancak bu mükellefler isterlerse beyannamelerini mali müşavirler aracılığıyla elektronik ortamda da gönderebilirler.

Defter beyan sistemini kullanmak zorunda olan serbest meslek erbabı ile işletme hesabı esasına göre defter tutan mükellefler beyannamelerini bu sistem üzerinden vermek zorundalar.

4- Yıllık beyannameye dahil edilen gelirlerden yapılabilecek indirimler

Gelir Vergisi Kanununun 89 uncu maddesi ile diğer kanunlar uyarınca gelir vergisi beyannamesinde vergi matrahının tespitinde bildirilecek gelirlerden aşağıdaki indirimler yapılabilir:

- Hayat/şahıs sigorta primleri,

- Eğitim ve sağlık harcamaları,

- Engellilik indirimi (Bu indirimden bakmakla yükümlü olduğu engelli kişi bulunan hizmet erbabı da yararlanır),

- Bağış ve yardımlar,

- Sponsorluk harcamaları,

- Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi bağışlar,

- İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar,

- Bireysel katılım yatırımcısı indirimi,

-Diğer kanunlara göre tamamı indirilecek bağış ve yardımlar.

5- Hangi mükellefler YMM Tasdik Raporu ibraz etmek zorundadır?

30 Aralık 2025 tarihinde yayımlanan 49 seri nolu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ile gelir ve kurumlar vergisi mükellefleri için bazı istisna, indirim ve uygulamalardan yararlanılması Yemin Mali Müşavir (YMM) tasdik raporu ibraz şartına bağlandı.

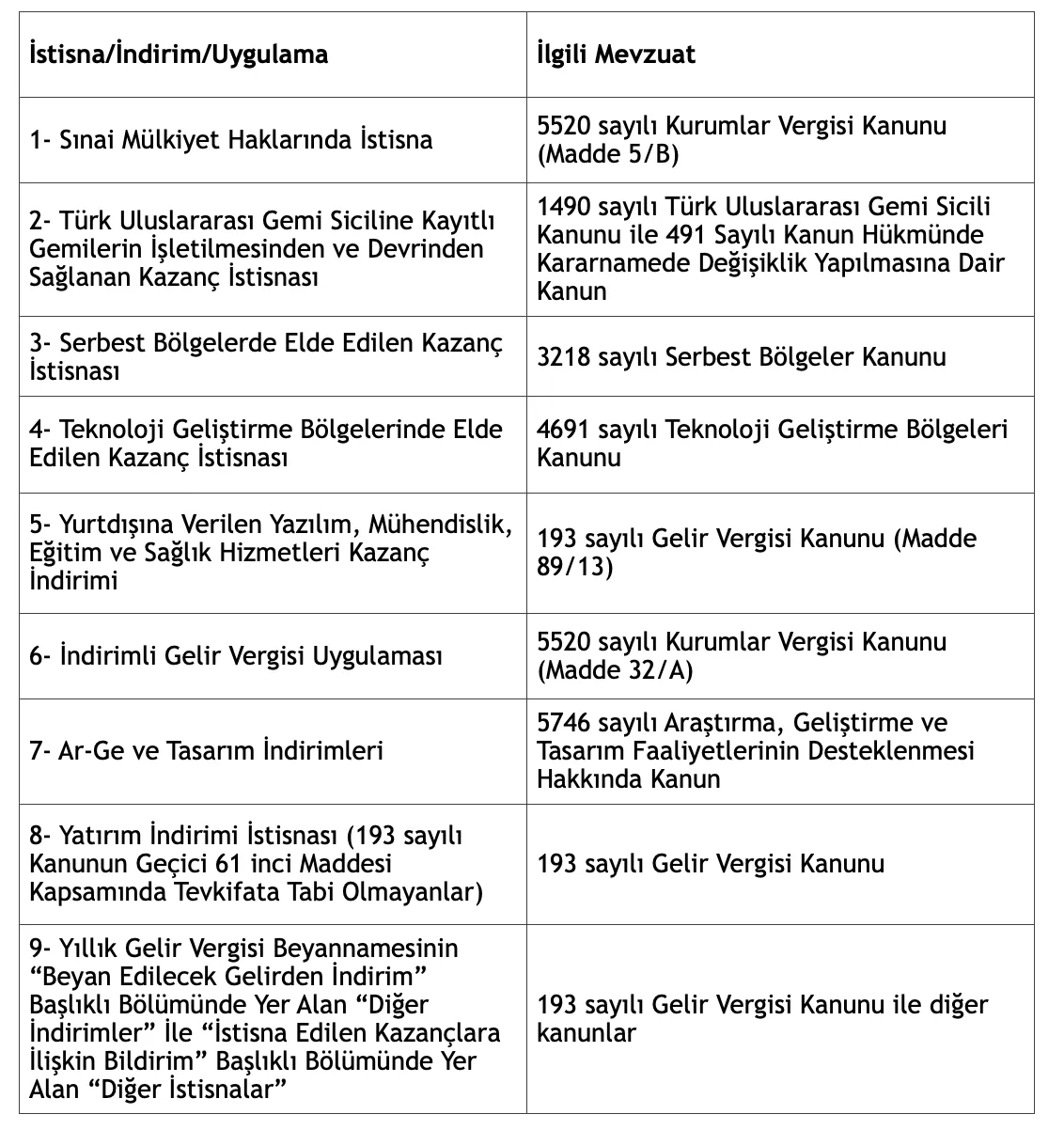

Gelir vergisi mükellefleri içim YMM tasdik raporu ibraz şartı getirilen işlemler şunlar:

Gelir vergisi mükelleflerinden ücret, kira, menkul sermaye iradı ve değer artışı kazancı gibi sürekli mükellefiyeti olmayanlar, yani defter tutmayanlar için tasdik zorunluluğu yoktur.

49 no.lu Tebliğ ile getirilen ve 2025 yılı için de geçerli olan zorunluluk sadece beyannameleri üzerinde bazı istisna ve indirimlerden yararlanan ticari, zirai ve serbest meslek kazanç sahiplerinden “Beyanname Düzenleme Programı-BDP” kapsamında beyanname verenlerle sınırlıdır.

Ancak bu mükelleflerin de beyan ettikleri gelirler üzerinden Gelir Vergisi Kanunu’nun 89 uncu maddesine göre yapılan tüm indirimler değil sadece tebliğde belirtilen “yurtdışına verilen yazılım, mühendislik, eğitim ve sağlık hizmetleri kazanç indirimi” tasdik kapsamına alınmıştır.

Dolayısıyla ticari, zirai ve serbest meslek kazanç sahiplerinin 2025 beyannamelerinde indirim konusu yaptıkları eğitim-sağlık, şahıs sigorta primi gibi tutarlar için tasdik raporu ibraz şartı yoktur.

6- Gelir vergisi rehberleri

Gelir İdaresi Başkanlığı her yıl gelir türleri itibariyle gelir vergisi rehberleri hazırlayarak mükelleflerin kullanımına sunuyor. Bu yıl da web sayfasında rehberleri yayımladı. Rehberlere buradan ulaşabilirsiniz.

Bu yazı için son sözlerim…

Beyana ilişkin sorularınız olursa lütfen paylaşın. Bu sorularınıza yazılarımla cevap vermeye çalışacağım.

Herkese kolay gelsin!