Değerli okurlar, değerli konut vergisi hayatımıza 2021 yılından itibaren girdi. İlk gündeme geldiğinde büyük bir sansasyona neden olan yükümlülük tepkiler üzerine değersiz (!) hale getirildi.

Ancak bu yıldan itibaren değerinin artacağı anlaşılıyor. 23 Aralık 2025 tarihli yazımda açıklamaya çalıştığım üzere, yaşanan gelişmeler değerli konut vergisinin yaygınlaşacağını ve yükünün artacağını gösteriyor.

2026’da kapsama giren konutların vergi matrahları, 2027’den itibaren ise kapsama giren konut niteliğindeki taşınmazların sayısı artacak!

-

2026’da hangi konutlar değerli konut vergisine tabi?

Bir önceki yıl olan 2025 yılı bina vergisi değerleri (piyasa ifadesiyle belediye rayiçleri) 15 milyon 709 bin TL’yi aşan konutlar 2026'da değerli konut vergisinin kapsamına giriyor. Bu değerler, taşınmazın bulunduğu yerdeki belediyelerden temin edilebilir.

Bir meskenin beyana tabi olup olmadığını bir önceki yıl (yani 2026 yılı için 2025 yılına ait) bina vergisi değerleri belirliyor. Eğer 2025 yılında bina vergi değeri 15 milyon 709 bin TL sınırını aşmışsa, söz konusu konut vergiye tabi bulunuyor.

Türkiye sınırları içinde kapsama giren tek konutu olanların bu taşınmazı ile birden fazla konutu bulunanların değerli konut vergisinin konusuna giren en düşük değerli konutu (intifa hakkına sahip olunması hâli dâhil) için değerli konut vergisi muafiyeti uygulanıyor.

Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanıyor.

-

İzleyen yıllarda ne olur?

Kapsama giren konutlar için izleyen yıllarda da beyanname verilmeye devam edilir.

Ancak, kapsama giren mesken nitelikli taşınmazın daha sonraki yıllarda bina vergi değerinin, beyannamenin verileceği yılda geçerli tutarın altında kalması halinde, bu durum mükellef tarafından tevsik edici belgeler ile birlikte ilgili vergi dairesine bildirilir ve bu durumda ilgili yıla ilişkin beyanname verilmez.

-

Beyana hangi değerler esas alınır?

Beyana, ilgili olduğu yıla ilişkin bina vergisi değerleri esas alınır. Buna göre, 2025 yılında bina vergi değeri 15 milyon 709 bin TL’yi aştığı değerli konut vergisine tabi olan konutlar için 2026 yılında değerli konut vergisinin hesabına, 2026 yılı bina vergisi değerleri esas alınır.

Bir başka ifade ile 2026’da 2025 yılı bina değerleri üzerinden değerli konut vergisi hesaplanmaz!

Bu durum, 2026’da bina vergi değerleri yüksek takdirler nedeniyle en fazla üç kat artışla sınırlandırılmış olsa da ödenecek değerli konut vergi miktarlarını artıracaktır.

-

İnşaat şirketleri ne yapacak?

Esas faaliyet konusu bina inşaatı olanlar, işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazları için vergiden muaftır.

Bu muafiyet hükmü arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar için de uygulanır.

Söz konusu taşınmazların kiraya verilmesi veya sair surette kullanılması durumunda muafiyetten yararlanılamaz.

-

Deperli konut vergisi ödenen taşınmazlar için emlak vergisi ödenir mi?

Evet, ödenmek zorundadır.

Emlak vergisi belediyelere (yani yerel idarelere), değerli konut vergisi ise merkezi idareye ödenmesi gereken ayrı vergilerdir. Aynı kanun içinde düzenlenmiş olmakla birlikte konusu, matrahı ve oranı farklıdır.

Bu konuda herhangi bir düzenleme yapılmadığı için ayrı ayrı ödenmeleri zorunlu bulunuyor.

Kapsam genişledikçe bu konunun tartışılmaya başlayacağını düşünüyorum. Çünkü aynı konutun servet vergisi niteliğindeki iki vergiye tabi olması hukuki açıdan çok sorunlu…

-

2026 yılında vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırları ile değerli konut vergisi oranları nedir?

Değerli konut vergisine tabi mesken nitelikli taşınmazlar için 2026 yılında uygulanacak vergi oranları, bina vergi değerlerinin tutarına göre aşağıda yer alan tarifeye göre belirlenir.

- 17.711.000 TL ile 26.567.000 TL arasında olanlar (bu tutar dahil)

17.711.000 TL’yi aşan kısmı için (Binde 3) (17.711.000 TL’ye kadar olan tutar için vergi hesaplanmaz)

- 35.425.000 TL’ye kadar olanlar (bu tutar dahil)

26.567.000 TL’si için 26.568 TL, fazlası için (Binde 6)

- 35.425.000 TL’den fazla olanlar

35.425.000 TL’si için 79.716 TL, fazlası için (Binde 10)

-

Değerli konut vergisi beyannamesi nereye, nasıl verilir?

Mükellefler, beyannamelerini verirken, mesken nitelikli taşınmazın bulunduğu yer belediyesinden alacakları ve beyan edilen yıl ile bir önceki yıla (yani 2025 ve 2026 yılına) ait bina vergi değerlerini gösteren belgeleri eklemek zorundadırlar.

Beyanname, taşınmazın bulunduğu yer vergi dairesine ilgili yılın Şubat ayının 20 nci günü sonuna kadar verilecektir.

Beyan edilmesi gereken birden fazla değerli konut vergisine tabi mesken nitelikli taşınmaza sahip olan mükellefler, ister taşınmazların tam mülkiyetine sahip olsun, ister paylı mülkiyetine, isterse intifa hakkına sahip olsun, tüm taşınmazları için 1 No.lu Değerli Konut Vergisi Beyannamesini (Ek 1A) kullanarak tek bir beyanname vereceklerdir.

Birden fazla meskeni bulunan mükellefler, muafiyet uygulanacak en düşük değerli tek meskeni beyannameye dahil etmezler. Bu taşınmaza ilişkin bilgiler ise Tebliğ ekinde yer alan Ek 2A formu ile ilgili vergi dairesine bildirilir.

Beyan edilen taşınmazlar farklı vergi dairelerinin yetki alanında ise mükellef, taşınmazların bulunduğu yer yetkili vergi dairelerinden herhangi birine verebilir.

Mükellefin gelir veya kurumlar vergisi yönünden bağlı olduğu vergi dairesi varsa değerli konut vergisi beyannamesi, bağlı olunan vergi dairesine verilir.

Taşınmaz elbirliği mülkiyete konu ise beyanname, taşınmazın bulunduğu yer yetkili vergi dairesine verilir.

Mükellefler, değerli konut vergisi beyannamelerini elektronik ortamda kendileri gönderebilecekleri gibi Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir veya Yeminli Mali Müşavirler ile sözleşme imzalamak suretiyle beyannamelerini e-Beyanname şeklinde de verebilirler.

Beyannamenin elektronik ortamda verilmesi halinde, bina vergi değerini gösteren belge, beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine teslim edilmelidir.

-

Örnekler

Gelir İdaresi Başkanlığı web sayfasında 11 Şubat 2026 tarihinde “Değerli Konut Vergisi Rehberi” yayımladı. Buradan ulaşabileceğiniz Rehber gerçekten çok yararlı olacak bir kaynak niteliğinde...

Rehber’de verilen örneklerden bazılarını aynen aşağıya alıntılıyorum.

“Örnek 1: Mükellef (C)’nin mesken nitelikli 3 adet taşınmazı bulunmaktadır. Bu taşınmazların 2025 yılı bina vergi değerleri sırasıyla 15.000.000 TL, 20.000.000 TL ve 20.500.000 TL’dir. Mükellefe ait birinci taşınmazın 2025 yılı bina vergi değeri, 2025 yılı için 15.709.000 TL) aşmadığından verginin konusuna girmemektedir. İkinci ve üçüncü taşınmazların bina vergi değerleri söz konusu değeri 2025 yılı için 15.709.000 TL’yi aştığından değerli konut vergisine tabi olmaktadır..

Ancak mükellef (C)’nin değerli konut vergisine tabi birden fazla mesken nitelikli taşınmazı bulunduğundan, bu taşınmazlardan bina vergi değeri en düşük olan taşınmaz vergiden muaf tutulur. Mükellef, muafiyete konu olan bu taşınmaz için bildirimde bulunmakla yükümlüdür. Diğer taşınmaz ise beyan edilerek değerli konut vergisi hesaplanacaktır.

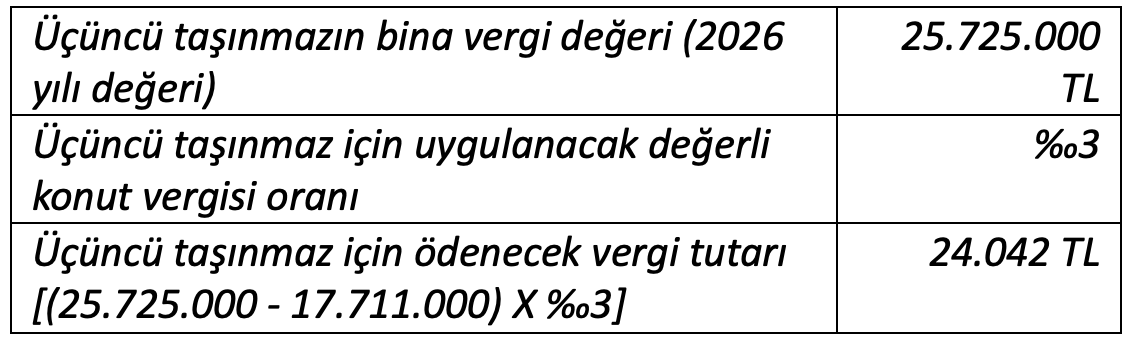

Söz konusu taşınmazların 2026 yılı bina vergi değerleri sırasıyla 17.000.000 TL, 25.098.000 TL ve 25.725.000 TL olarak hesaplanmıştır.

Buna göre, mükellef (C)’nin, 2026 yılının Şubat ayının 20 nci günü sonuna kadar beyan edip Şubat ve Ağustos ayları sonuna kadar iki eşit taksit halinde ödeyeceği değerli konut vergisi aşağıda belirtildiği şekilde hesaplanacaktır.

Örnek 2: Mükellef (D)’nin mesken nitelikli 4 adet taşınmazı bulunmaktadır. Bu taşınmazlardan birinci ve ikinci taşınmazların 2025 yılı bina vergi değerleri 21.000.000 TL, üçüncü taşınmazın bina vergi değeri 21.500.000 TL ve dördüncü taşınmazın bina vergi değeri ise 30.000.000 TL’dir.

Mükellef (D)’ye ait mesken nitelikli taşınmazların 2025 yılı bina vergi değerleri2025 yılı için 15.709.000 TL’yi aştığından, bu taşınmazların tümü değerli konut vergisinin konusuna girmektedir.

Ancak, mükellefin değerli konut vergisine tabi birden fazla mesken nitelikli taşınmazı bulunduğundan, bu taşınmazlar arasından bina vergi değeri en düşük olanlarından bir tanesi vergiden muaf tutulacaktır. Muafiyet uygulanacak taşınmaz, mükellef tarafından beyanname verme süresi içinde ilgili vergi dairesine bildirilecektir.

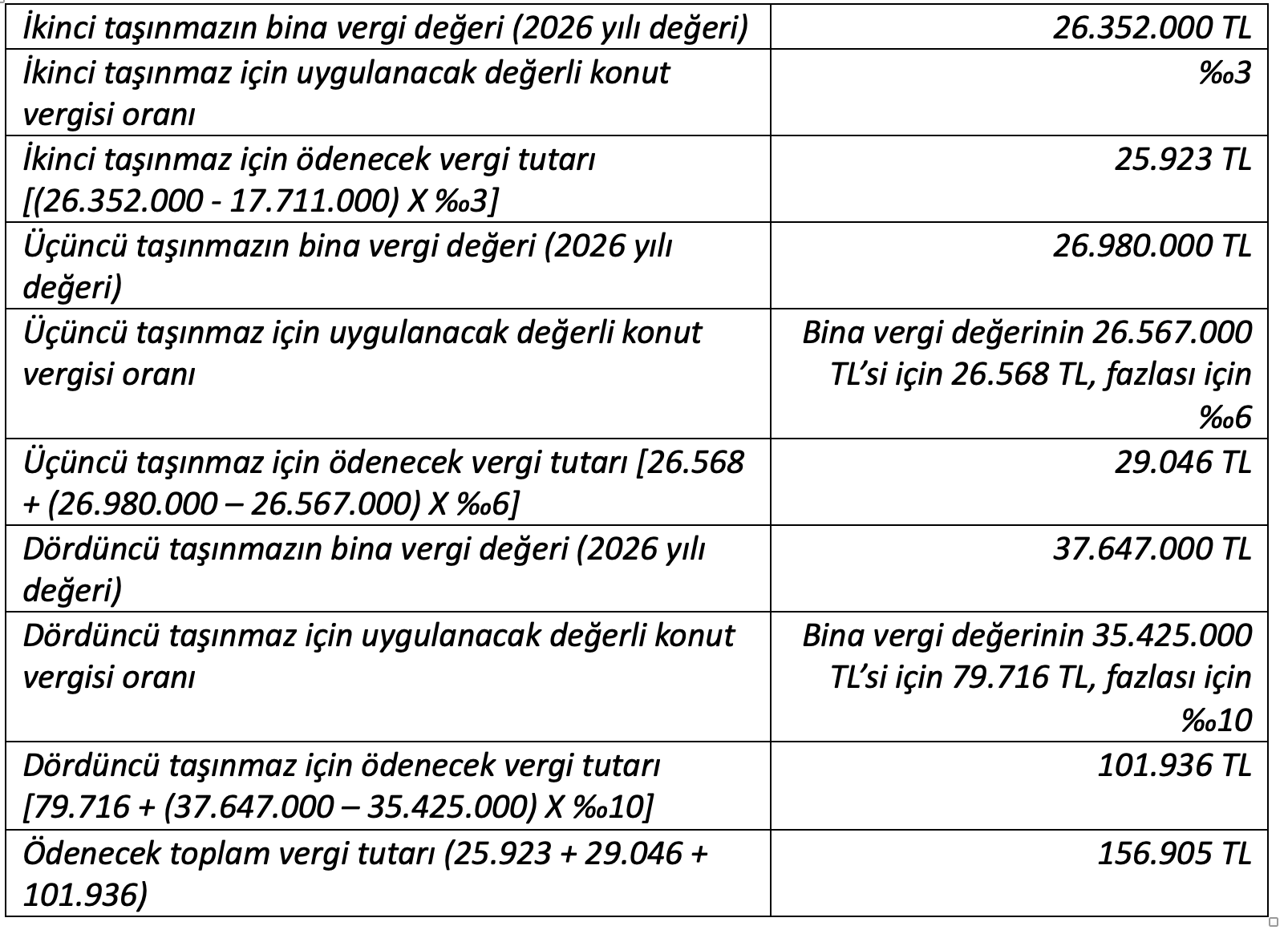

Söz konusu taşınmazların 2026 yılı bina vergi değerleri sırasıyla 26.352.000 TL, 26.352.000 TL, 26.980.000 TL ve 37.647.000 TL olarak hesaplanmıştır.

Buna göre, mükellef (D)’nin, 2026 yılında ödeyeceği değerli konut vergisi aşağıda belirtildiği şekilde hesaplanacaktır.

-

Bu yazı için son sözlerim…

Merkezi Yönetim Bütçesine göre değerli konut vergisinin 2025 yılında tahsilat hedefi 165 milyon TL idi.

2026 yılında tahsilat hedefi yüzde 12,28 düşürülerek 144 milyon 859 bin TL olarak belirlendi. 2027 hedefi 167 milyon 211 TL ve 2028 hedefi 189 milyon 293 bin TL olarak öngörüldü.

2026 yılından geçerli olmak üzere takdir edilen ve yasayla üç kat artış ile sınırlandırılan asgari ölçüde arsa ve arazi metrekare birim değerleri dikkate alındığında hedeflenen bu artışların çok düşük olduğunu düşünüyorum.

23 Aralık 2025 tarihli yazımda belirttiğim üzere yakında çok fazla sayıda konut değerli konut vergisine tabi olacak.

Bu konutların aynı zamanda emlak vergisine de tabi olması mükerrer servet vergilemesi yapılması anlamına gelir. Bu konuyu da tartışmaya başlamalıyız!