Türkiye’de vergi sistemi, dolaylı vergilerin (KDV, ÖTV, ÖİV vb.) ağırlığı nedeniyle eleştiriliyor. Gelir dağılımı adaletsizliğini artıran bu yapı, 2025’te beklenen vergi reformuyla değiştirilebilir mi?

Dolaylı vergilerin ekonomik ve sosyal etkileri

1.Türkiye’de dolaylı vergilerin yapısı

Türkiye’de vergi gelirlerinin büyük kısmı dolaylı vergilerden oluşuyor. 2024 verilerine göre:

-KDV (Katma Değer Vergisi) Toplam vergi gelirlerinin %40’ı (~1.2 trilyon TL).

-Temel gıda: %8

-Genel oran: %18

-Lüks ürünler: %20

-ÖTV (Özel Tüketim Vergisi): %20 pay (~600 milyar TL).

-Akaryakıt, alkol, tütün ve lüks mallarda yüksek oranlar.

-Diğer dolaylı vergiler (ÖİV, damga vergisi vb.):%5-10 aralığında.

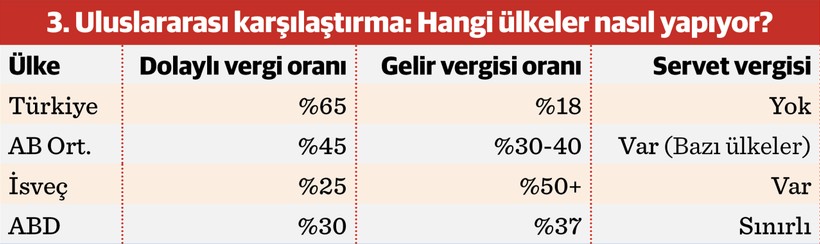

Toplam dolaylı vergi payı:%65 (OECD ortalaması: %34).

2.Dolaylı vergilerin adaletsiz etkisi

-Gelir eşitsizliğini artırıyor:

-Düşük gelirli aileler, harcanabilir gelirlerinin %25-30’unu dolaylı vergilere öderken, yüksek gelirlilerde bu oran %10-15 civarında.

-Tüketimi baskılıyor:

-Özellikle enflasyonla birlikte KDV ve ÖTV’nin yüksekliği, temel ihtiyaçlara erişimi zorlaştırıyor.

-Kayıt dışı ekonomiyi besliyor:

-Yüksek vergi oranları, özellikle KDV kaçakçılığını artırıyor (~150 milyar TL kayıp tahmini).

-İskandinav modeli: Yüksek gelir vergisi, ancak sosyal devlet hizmetleriyle destekleniyor.

-ABD: Şirketler ve yüksek gelirliler üzerinden dolaysız vergi ağırlıklı.

Vergi sisteminin sektörel etkileri

Otomotiv sektörü:

-ÖTV’nin araç fiyatlarının %60’ını oluşturması

-2024’te binek araç satışlarında %25 düşüş

-Elektrikli araçlarda teşviklerin yetersiz kalması

İnşaat sektörü:

-KDV oranlarındaki dalgalanmaların konut maliyetlerine etkisi

-Yapı malzemelerindeki vergi yükünün konut fiyatlarını %18- 20 artırması

Perakende sektörü:

-KDV artışlarının zincir mağazalar üzerindeki etkisi

-E-ticaret platformlarıyla geleneksel perakende arasındaki vergi uçurumu

Vergi adaletsizliğinin makroekonomik sonuçları

-Gelir dağılımındaki bozulma: En zengin %10 ile en yoksul %10 arasındaki gelir farkının 15 kata çıkması

-Tasarruf oranlarının düşüşü: GSYH’nin %12’si seviyesinden %9’a gerilemesi

lYatırım iklimine etkileri: Dolaylı vergi ağırlıklı sistemin yabancı yatırımcıları olumsuz etkilemesi

Reform önerilerinin uygulanabilirlik analizi

Kısa vadeli çözümler:

-Acil ihtiyaç mallarında KDV indirimi

-Dijital hizmet vergilerinin yürürlüğe konması

-ÖTV’de lüks tanımının genişletilmesi

Orta vadeli adımlar:

-Gelir vergisi dilimlerinin enflasyona endekslenmesi

-Vergi denetim kapasitesinin artırılması

-Yeşil dönüşüm vergi teşvikleri

Uzun vadeli reformlar:

-Servet vergisinin kademeli uygulamaya geçirilmesi

-Vergi idaresinin dijital dönüşümü

-Bölgesel vergi politikalarının geliştirilmesi

Karşılaştırmalı politika analizi

Başarılı örnekler:

-Portekiz: KDV’de temel gıda oranını %6’ya düşürerek yoksulluğu %3 azaltması

-Güney Kore: Dijital servis vergisiyle yıllık 5 milyar $ ek gelir sağlaması

-Kolombiya: Vergi istisnalarıyla kayıt dışı ekonomiyi %8 daraltması

Başarısız denemeler:

-Arjantin: Aşırı vergi artışlarının tüketimi %12 düşürmesi

-Yunanistan: Servet vergisinin sermaye kaçışını hızlandırması

Türkiye için özgün çözüm önerileri

1.Akıllı KDV sistemi:

-Tüketim miktarına göre kademeli vergilendirme

-Dijital fiş uygulamasıyla iade mekanizması

2.Sektörel dengeleme:

-İhracat ağırlıklı sektörlerde vergi istisnaları

-Yerli üretimi teşvik edici düzenlemeler

3.Sosyal koruma mekanizmaları:

-Vergi gelirlerinin %20›sinin sosyal yardımlara ayrılması

- Negatif gelir vergisi uygulaması

Vergi reformu için somut öneriler

1.KDV ve ÖTV’de yapısal değişiklikler

A) KDV Reformu: Temel ihtiyaçlarda sıfır vergi

-Gıda, eğitim, sağlık ürünlerinde KDV %0’a çekilebilir.

-Maliyet: ~150 milyar TL bütçe açığı.

-Kazanım: Düşük gelirlilerin tüketim gücü artar.

B) ÖTV’de adil düzenleme

-Lüks tüketim (milyonluk araçlar, yatlar) için artan oranlı ÖTV:

-1-3 milyon TL araç: %30 - %50

-3 milyon TL üstü: %80

-Tahmini ek gelir: ~50 milyar TL

2.Dolaylı vergilerin artırılması etkisi:

Yüksek gelirlilerden ek ~100 milyar TL gelir.

B) Servet vergisi getirilmesi

-10 milyon TL üstü varlıklar için %2 yıllık vergi.

-Tahmini gelir: ~80 milyar TL/yıl.

-Dünya örnekleri: Fransa, İspanya gibi ülkelerde uygulanıyor.

Dijital ekonomi ve kayıt dışılıkla mücadele

-Netflix, Spotify, Google gibi dijital hizmetlerden ek vergi (%15-20).

-Potansiyel gelir: ~30 milyar TL.

-E-ticarette fatura zorunluluğu:

-Kayıt dışılık azalır, ek ~50 milyar TL gelir sağlanabilir.

Çevreci vergi politikaları (Yeşil vergi)

-Plastik poşet, karbon salınımı yüksek ürünlere ek vergi.

-Elektrikli araçlarda ÖTV indirimi.

Reform mümkün mü?

Türkiye’nin vergi sistemindeki adaletsizliği gidermek için:

-Dolaylı vergiler kademeli olarak azaltılmalı.

-Gelir ve servet vergileri artırılmalı.

-Kayıt dışı ekonomiyle etkin mücadele edilmeli.

-Vergi sistemi, büyümeyi engellemeyecek şekilde tasarlanmalı.

2025’te yapılacak bir reform, hem sosyal adaleti sağlayabilir hem de bütçe dengesini koruyabilir. Ancak, siyasi irade ve toplumsal uzlaşı kritik önem taşıyor.

Türkiye’nin vergi reformu ihtiyacı, yapısal dönüşüm gerektiren çok boyutlu bir sorundur. Acil eylem planı olarak:

-2025 bütçesinde dolaylı-dolaysız vergi dengesinin %55- %45 seviyesine çekilmesi

-Vergi afları yerine sürdürülebilir düzenlemeler yapılması

-Vergi politikalarının sosyal politikalarla entegre edilmesi

Bu reformların başarısı, siyasi iradenin yanı sıra; iş dünyası, sivil toplum ve akademinin katılımıyla oluşturulacak uzlaşıya bağlıdır. 2025 yılı, Türk vergi sisteminin daha adil ve verimli bir yapıya kavuşması için kritik bir fırsat penceresi sunmaktadır.

Son söz:

“İnsanlar nasıl konuşulması gerektiğinin dersini alırlar; ama en büyük ilim, nasıl ve ne zaman susulması gerektiğini bilmektir” Lev Tolstoy

“Gösteriş insanın kültürel zayıflığını yansıtma halidir” Konfüçyüs